ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

საქართველოს სახელმწიფო ბიუჯეტის ტენდენციები და ხარჯვითი ნაწილის სრულყოფის ზოგიერთი მიმართულება

ანოტაცია. ეროვნულ ვალუტაში შედგენილი საქართველოს სახელმწიფო ბიუჯეტის ისტორიული ტენდენციების ანალიზის პარალელურად ნაშრომის პირველ ნაწილში წარმოდგენილია, მნიშვნელოვანი საბიუჯეტო პარამეტრების მთლიანი შიდა პროდუქტის, უკანასკნელი წლების ოდენობებთან კუთრი წილის დინამიკა.

სახელმწიფო, (მათ შორის საგარეო) ვალის მომსახურებისათვის განკუთვნილი ყოველწიური საბიუჯეტო დანახარჯების ზრდის არასასურველი მოლოდინის პირობებში, საბიუჯეტო პროცესის სრულყოფის ერთ-ერთ მიმართულებად, საინვესტიციო/კაპიტალური პროექტების ეფექტურობის ზრდის აუცილებლობაა მიჩნეული.

შემოთავაზებულია კონკრეტული რეკომენდაციები საინვესტიციო/კაპიტალური პროექტების მართვის მეთოდოლოგიის სრულყოფის თაობაზე.

საკვანძო სიტყვები: სახელმწიფო ბიუჯეტი; საინვესტიციო/კაპიტალური პროექტები.

შესავალი

საქართველოს პარლემენტის მიერ 2024 წლის 10 დეკემბრს მიღებული კანონი „საქართველოს 2025 წლის სახელმწიფო ბიუჯეტის შესახებ“ განსაკუთრებული დატვირთვის დოკუმენტია რადგან იგი ქვეყნის დამოუკიდებელობის აღდგენის (1989 წლის 9 აპრილი) შემდგომ, ეროვნულ ვალუტაში შედგენილი, რიგით ოცდამეათე წლიური ბიუჯეტის კანონია. აქედან გამომდინარე უდაოდ აქტუალურ საკითხს წარმოადგენს განვლილი პერიოდის მანძილზე ქვეყნის ამ უმთავრეს ფინანსურ დოკუმენტ(ებ)ში გამოკვეთილი ტენდენციების შესწავლა-ანალიზი.

ძირითადი ტექსტი

იმ გარემოების გათვალისწინებით, რომ; -„საქართველოს სახელმწიფო ბიუჯეტის პირველი წლების კანონების სტრუქტურა მნიშვნელოვნად განსხვავდებოდა, შემდგომი წლებისა და სადღეისოდ მოქმედი სტრუქტურებისაგან.“ „შეუძლებელია ეროვნულ ვალუტაში შედგენილი საქართველოს სახელმწიფო ბიუჯეტის პირველი წლიური კანონის მიღებიდან დღემდე“, „ისეთი საბიუჯეტო პარამეტრების დინამიკის დადგენა-ურთიერთშედარება როგორებიცაა: საქართველოს სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლები, სახელმწიფო საშინაო და საგარეო ვალის ოდენობები და სახელმწიფო ბიუჯეტის ვალდებულებების (მათ შორის საშინაო და საგარეო) ზრდის ან კლების ტენდენციები“. (ზურაბიშვილი ზ., ჭელიძე დ., 2024).

აქედან გამომდინარე 1996-2025 წლების საქართველოს სახელმწიფო ბიუჯეტის პარამეტრებიდან მხოლოდ ცხრილი #1-ით წარმოდგენილი სამი მაჩვენებლის, კერძოდ: სახელმწიფო ბიუჯეტის შემოსავლების, ხარჯებისა და სახელმწიფო ვალის ზღვრული მოცულობის დინამიკის დადგენა არის შესაძლებელი.

საქართველოს სახელმწიფო ბიუჯეტის კანონების მიღების დღისათვის ამ კანონებში

დაფიქსირებული მნიშვნელოვანი პარამეტრების დინამიკა (მლნ. ლარი) ცხრილი #1

|

|

1996 |

2025 |

ზრდა/კლება% |

|

საქართველოს სახელმწიფო ბიუჯეტის შემოსავლები |

555,1 |

23 434,9 |

4 221,7% |

|

საქართველოს სახელმწიფო ბიუჯეტის ხარჯები |

784,6 |

21 841,97 |

2 783,8% |

|

საქართველოსსახ. ვალისზღვრულიოდენობა * |

116,6 |

36 422,2 |

31 236,9% |

წყარო: საქართველოს სახელმწიფო ბიუჯეტის შესახებ საქართველოს შესაბამისი წლების კანონები.

როგორც ცხრილ#1-ით წარმოდგენილი მონაცემებიდან ვრწმუნდებით განვლილი ოცდაათი წლის განმავლობაში საქართველოს სახელმწიფო ბიუჯეტის კანონების მიღების დღისათვის ამ კანონებში დაფიქირებული სამი ზემოაღნიშნული პარამეტრიდან ზრდის ყველაზე მაღალი-„საშიში“ ტემპით საქართველოს სახელმწიფო ვალის მაჩვენებელი ხასიათდება. რაც განსაკუთრებულ დატვირთვას მატებს საქართველოს ძირითადი საბიუჯეტო პარამეტრების ისტორიულ (1996-2025 წწ.) ჭრილში განხილვის აუცილებლობას.

როგორც საყოველთაოდ აღიარებული პრაქტიკა ცხადყოფს საბიუჯეტო პარამეტრების სრულფასოვანი ანალიზისათვის მათი ოდენობების შესაბამისი წლების ქვეყნის მთლინი შიდა პროდუქტის ოდენობებთან თანაფარდობის ნიშნით გაანალიზებაა აუცილებელი. აქედან გამომდინარე როგორც არაერთხელ აგვიღნიშნავს განსაკუთრებული ყურადღებას ქვეყანაში არსებული ის არასასურველი რეალობა მოითხოვს რომლის თანახმადაც,

* «საქართველოს 1996 წლის სახელმწიფო ბიუჯეტის შესახებ» საქართველოს 1996 წლის 8 თებერვლის კანონში ცალსახად არ ფიქსირდება სახელმწიფო (მათ შორის საშინაო და საგარეო) ვალის ზღვრული მოცულობა. ცხრილით წარმოდგენილი მონაცემები აღებულია აღნიშნული კანონის მე-6 მუხლში არსებულ ფორმულირებაზე, («განისაზღვროს საქართველოს მთავრობის მიერ საქართველოს 1996 წლის სახელმწიფო ბიუჯეტის დასაფარავად მსოფლიო ბანკიდან მიღებული სესხის გამოყენების ზღვრული ოდენობა 116 607 ათასი ლარის ოდენობით».) დაყრდნობით.

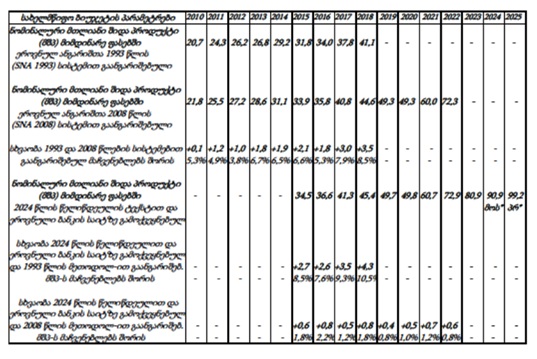

ოფიციალურ წყაროებში გამოქვეყნებული ქვეყნის მთლიანი შიდა პროდუქტის 1996-2010 წლების მაჩვენებლები, ანგარიშთა ეროვნული სისტემის 1993 წლის, ხოლო 2010 წლიდან დღემდე, ამავე სისტემის 2008 წლის მეთოდოლოგით არის გაანგარიშებული. რაც სრულად გამორიცხავს 1996 წლიდან (ეროვნულ ვალუტაში შედგენილი სახელმწიფო ბიუჯეტის შესახებ საქართველოს პირველი კანონის მიღებიდან) დღემდე მათი ერთი დინამიური მწკრივის სახით წარმოდგენისა და ანალიზის შესაძლებლობას.

შექმნილ სიტუაციას კიდევ უფრო ართულებს სტატისტიკის ეროვნული სამსახურის მიერ 2024 წელს გამოცემულ, „საქართველოს 2024 წლის სტატისტიკური წელიწდეული“-ს ტექსტში, აგრეთვე საქართველოს ეროვნული ბანკის ვეგ გვერდზე გამოქვეყნებული, საქართველოს 2015-2023 წლების მთლიანი შიდა პროდუქტის მაჩვენებლების, წინა წლების გამოცემებში დაფიქსირებულ მაჩვენებლებზე მნიშვნელოვნად გაზრდილი ოდენობებით წარმოდგენის ფაქტის არსებობა. (იხ. ცხრილი #2)

საქართველოს მთლიანი შიდა პროდუქტისა სახელმწიფო ბიუჯეტის ძირითადი

პარამეტრების დინამიკა (მლრდ. ლარი) ცხრილი # 2

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური; საქართველოს ფინანსთა სამნისტრო; ეროვნული ბანკი

* მონაცემები აღებულია შესაბამისი 2025 წლის საქართველოს სახელმწიფო ბიუჯეტის კანონის თანმდევი, კერძოდ: “ძირითადი ეკონომური და ფინანსური ინდიკატორები” (საბაზო სცენარი)” დოკუმენტიდან.

ყოველივე ზემოაღნიშნულისა და იმ გარემოების გათვალისწინებით, რომ ფართოდ ხელმისაწვდომ სხვა ოფიცილაურ წყაროებში არ ფიქსირდება 1996 წლიდან დღემდე, ერთი და

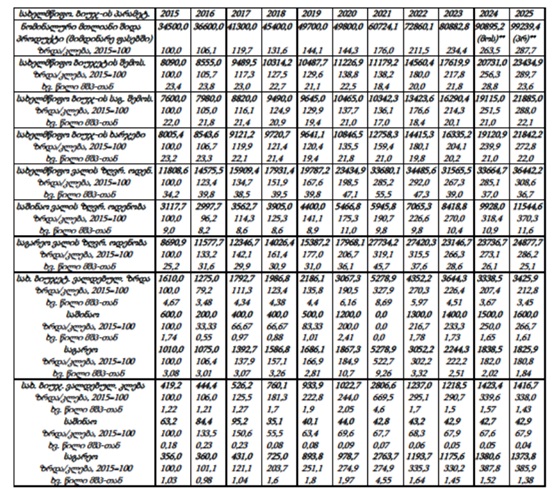

იმავე მეთოდოლოოგიით გაანგარიშებული, ქვეყნის მთლიანი პროდუქტის მაჩვენებლები, ქვემოთწარმოდგენილ ცხრილ #3-ში საქართველოს სახელმწიფო ბიუჯეტის მნიშვნელოვანი პარამეტრების სრულფასოვნი ანალიზისათვის აუცილებელი,- მათი ოდენობების შესაბამისი

საქართველოს მთლიანი შიდა პროდუქტისა და სახელმწიფო ბიუჯეტის

ძირითადი პარამეტრების დინამიკა (მლნ. ლარი)* ცხრილი #3

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური; საქართველოს ფინანსთა სამნისტრო; საქართველოს ეროვნული ბანკი.

* ცხრილში დაფიქსირებული მონაცემების აღებულია საქართველოს სახელმწიფო ბიუჯეტის შესაბამისი წლების კანონების მიღების დღისათვის ამ კანონებში დაფიქსირებულ პარამეტრებზე დაყრდნობით.

** საქართველოს სახელმწიფო ბიუჯეტის შესახებ“ საქართველოს კანონებს დართული: „ქვეყნის ძირითადი მონაცემებისა და მიმართულებები“-ს შესაბამის წლების დოკუმენტებში დაფიქსირებული მონაცემები.

წლების მთლიანი შიდა პროდუქტის ოდენობებთან თანაფარდობის მაჩვენებელი მხოლოდ 2015 წლიდან არის გაანგარიშებული. (იხ. ცხრილი#3).

როგორც ცხრილი #3-ით წარმოდგენილი მონაცემებიდან ვრწმუნდებით საანალიზო პერიოდის (2015-2025წ.) განმავლობაში ზრდის ყველაზე მაღალი (285,9%) ტემპით საქართველოს სახელმწიფო ბიუჯეტის საგარეო ვალდებულებების მომსახურების მაჩვენებელი ხასიათდება.

ქვეყნის საგარეო ვალ(ებ)ის გადახდის დაჩქარება ერთი შეხედვით უდაოდ პოზიტიურ მოვლენას წარმოადგენს, თუმცა თუ მხედველობაში მივიღებთ ამ ვალ(ებ)ის სადღეისო მდგომარეობით განპირობებულ, მათი მომსახურებისათვის საჭირო საბიუჯეტო ხარჯების სამომავლო ზრდის არასასურველ პერსპექტივას, შექმნილი სიტუაცია განსაკუთრებული ყურადღებას მოითხოვს.

საქმე ისაა, რომ შეზღუდული საბიუჯეტო პოტენციალის პირობებში, ზემოაღნიშნული მოვლენა მნიშვნელოვნად ამცირებს ქვეყნისათვის სასიცოცხლოდ აუცილებელი: სოციალური, დემოგრაფიული, საგანმანათლებლო და სხვა მსგავსი მიმართულებების დაფინანსების შესაძლებლობებს.

აღნიშნულს ადასტურებს თუნდაც საქართველოს 2025 წლის სახელმწიფო ბიუჯეტით, “ფინანსური ვალდებულებების კლების”, ანუ ადრე აღებული ვალების მომსახურებისათვის განკუთვნილი (1 416 733 000,0 ლარი, მათ შორის 1 373 800 000,0 ლარი საგარეო ვალისათვის) თანხის, ამავე დოკუმენტით “მოსახლეობის საყოველთაო ჯანმრთელობის დაცვისათვის” გამოყოფილ (1 220 000 000,0 ლარი) თანხაზე გადამეტების ფაქტის არსებობა.

ადრე აღებული, (განსაკუთრებით საგარეო) ვალების მომსახურების პარალელურად საანგარიში პერიოდის განმავლობაში ზრდის ასევე მაღალი (270,3%) ტემპით საშინაო ვალის მაჩვენებელი ხასიათდება. უაღრესად საყურადღბოა ის ფაქტი, რომ აღნიშნული მაჩვენებელი, ქვეყნის მთლიანი შიდა პროდუქტის ოდენობასთან კუთრი წილის (2,6 პროცენტული ერთულით) ზრდის ნიშნითაც, ცხრილ #3-ით წარმოდგენილ ყველა სხვა საბიუჯეტო პარამეტრის ზრდის მაჩვენებელზე მაღალია. რაც საშუალებას გვაძლევს ვივარაუდოთ, რომ საანგარიშო პერიოდის განმავლობაში ქვეყნის საგარეო ვალების ყოველწიური მომსახურებისათვის საწირო თანხების დიდი ნაწილი საშინაო ვალ(ებ)ის ზრდის ხარჯზე ფორმირდებოდა.

შექმნილი სიტუაციის სიმძიმეს კიდევ უფრო ამწვავებს ქვეყნის საშინაო ვალ(ებ)ის ზრდის ძირითად წყაროდ საბანკო სექტორის ფინანსური პოტენციალის გამოიყენება. საქმე ისაა, რომ რეზიდენტი ფიზიკური და იურიდიული პირების დიდი უმრავლესობის მწირი ფინანსური პოტენციალის პირობებში, სახელმწიფო შიდა ვალის მობილიზების ძირითად წყაროდ მიჩნეული-სახელმწიფო სახაზინო ვალდებულებების განთავსება ძირითადად მათი კომერციული ბანკებისათვის მიყიდვის გზით ხორციელდება.

შექმნილი სიტუაცია გარდა იმისა, რომ ზღუდავს სამეწარმეო სექტორის დასაფინანსებლად გამოსაყენებელი-საბანკო სექტორის შესაძლებლობებს, საგარეო ვალების გადახდის პროცესში მნიშვნელოვნად ზრდის უცხოურ ვალუტაზე მოთხოვნას, უარყოფითად ზემოქმედებს ეროვნული ვალუტის გაცვლით კურსზე და ქვეყნის სამომხმარებლო ბაზარზე იმპორტირებული პროდუქციის მაღალი ხვედრითი წილის პრობებში, ინფლაციის მასტიმულირებელ ფაქტორად წარმოგვიდგება.

არსებულულთან ერთად თუ მხედველობაში მივიღებთ იმ გარემოებას, რომ საანალიზო პერიოდის განმავლობაში სახელმწიფო ვალის ზრდის (208,6%) მაჩვენებელი საგრძნობლად აღემატება, ამავე პერიოდის სხვა ძირითადი საბიუჯეტო პარამეტრებისა (შემოსავლები 189,7%; ხარჯები 172,8%; საგადასახადო შემოსავლები 188,0%) და ქვეყნის მთლიანი შიდა პროდუქტის ზრდის (187,7%) მაჩვენებელს შექმნილი სიტუაციის სიმძიმე კომენტარს არ უნდა მოითხოვდეს.

საქმე ისაა, რომ სახელმწიფო ვალის ზრდის (208,6%) მაჩვენებელის, ამავე პერიოდის მთლიანი პროდუქტის ზრდის (187,7%) მაჩვენებელზე გადამეტების ფაქტი, ქვეყნის ეკონომიკის ვალის ხარჯზე ზრდის არასაურველ ტენდენციაზე მიგვანიშნებს.

ყოველივე ზემოაღნიშნულის პარალელურად, თანამედროვე მსოფლიოში მიმდინარე პროცესების ზემოქმედებით, უახლოესი მომავალისათვის, წლების მანძილზე ქვეყნის ბიუჯეტის ფორმირების ერთ-ერთ მნიშვნელოვან წყაროდ გამოყენებული, საერთაშორისო დახმარებების მიღების სულ უფრო გართულებული მოლოდინის გათვალისწინებით, საბიუჯეტო პროცესებისადმი ახლებური დამოკიდებულების აუცილებლობა მეტად აქტუალურ მიმართულებად უნდა იქნეს მიჩნეული.

აქედან გამომდინარე, ჩვენი აზრით განსაკუთრებულ ყურადღებას მოითხოვს წლების მანძილზე ქვეყნის სოციალურ-ეკონმიკური განვითარების ერთ-ერთ ბერკეტად მიჩნეული საინვესტიციო/კაპიტალური პროექტების ფორმირება-რეალიზების მექანიზმის სრულყოფა.

აღნიშნული პროექტების მნიშვნელობაზე მეტყველებს მათი მარეგულირებელი ნორმატიული ბაზის შექმნა-გამოყენების ხანგრძლივი ისტორია. კერძოდ: „პროგრამული ბიუჯეტის შედგენის მეთოდოლოგიის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის #385 ბრძანების ჯერ კიდევ 2011 წლის 8 ივლისს მიღება და წლების განმავლობაში მის ტექსტში შეტანილი მრავალრიცხოვანი შესწორებების ხასიათი. აგრეთვე „საინვესტიციო/კაპიტალური პროექტების მართვის მეთოდოლოგიის დამტკიცების თაობაზე“ საქართველოს მთავრობის 2023 წლის 16 თებერვლის #65 დადგენილების მიღება-ამოქმედება.

საინვესტიციო/კაპიტალური პროექტების მართვის სრულყოფის თვალსაზრისით განსაკუთრებულ აღნიშვნას ასევე იმსახურებს საქართველოს 2020 წლის სახელმწიფო ბიუჯეტის კანონის თანმდევი დოკუმენტაციის სახით წარმოდგენილი, „საინვესტიციო პროექტების წინასწარი შერჩევის პილოტური ანალიზი“-ს დოკუმენტი.“ (ჭელიძე დ., 2020)

საქმე ისაა, რომ აღნიშნული დოკუმენტით, საქართველოს 2020 წლის სახელმწიფო ბიუჯეტიდან დასაფინანსებელი საინვესტიციო პროექტები, ისეთი კრიტერიუმებით იყო შეფასებული როგორებიცაა: წმინდა მიმდინარე ღირებულების (NPV–Net Present Value); შიდა უკუგების დონისა (IRR–Internal Rate of Return) და ხარჯთსარგებლიანობის (Benefit cost ratio) მაჩვენებლები. რაც უდაოდ პროგრესულ მიდგომას წარმოადგენდა.

აქედან გამომდინარე ნაჩქარებ გადაწყვეტილებად შეიძლება მივიჩნიოთ 2020 წლის შემდგომ, სახელმწიფო ბიუჯეტის შესახებ საქართველოს კანონების თანმდევი დოკუმნტაციის პაკეტით, საინვესტიციო/კაპიტალური პროექტების მსგავსი წესით შეფასების პრაქტიკის უგულვებელყოფა.

საინვესტიციო/კაპიტალური პროექტების სათანადო კრიტერიუმებით შერჩევის შემთხვევაში ჩვენი აზრით თავიდან იქნებოდა აცილებული ისეთი საკამათო გადაწყვეტილებები, რიგორადაც შეიძლება მივიჩნიოთ საქართველოს 2025 წლის სახელმწიფო ბიუჯეტის თანმდევი დოკუმენტით, კერძოდ “კაპიტალური ბიუჯეტის დანართი”-ით წარმოდგენილი თბილისის ახალი საერთაშორისო აეროპორტის მშენებლობის საკითხი.

საქმე ისაა, რომ 340 მილიონი ლარის სავარაუდო ღირებულების მქონე ახალი აეროპორტის ქალაქიდან, მოქმედზე ბევრად შორს გადატანა-ფუნქციონირება ცალსახად გაზრდის (მოქმედთან შედარებით) ობიექტის საოპერაციო ხარჯებს, აღარაფერი რომ არ ვთქვათ მშენებლობის კაპიტალურ ხარჯებზე. რაც მგზავრთნაკად(ებ)ის ზრდის ძნელადპროგნოზირებადი საკითხის გათვალისწინებით, მოქმედი აეროპორტის ტარიფებთან შედარებით, მნიშვნელოვნად გაძვირებს ახალი აეროპორტის მომსახურებას.

აღნიშნული უარყოფით ზეგავლენას მოახდენს ახალი აეროპორტის კონკურენტულ (თანდაც ქუთაისის აეროპორტთან შედარებით) და რაც მთავარია ქვეყნის მოსახლეობის ფინანსურ შესაძლებლობებზე. აღარაფერი, რომ არ ვთქვათ სადღეისოდ მოქმედი აეროპორტის ძვირადღირებული ინფრასტრუქტურის სამომავლო შენახვა-შენარჩუნების თუ დემონტაჟის პრობლემებზე.

ყოველივე ზემოაღნიშნულის გათვალისწინებით ჩვენი აზრით განსაკუთრებულ ყურადღებას მოითხოვს საქართველოს მთავრობის 2023 წლის 16 თებერვლის #65-ე დადგენილებით გათვალისწინებული ხარჯთეფექტიანობის (CEA–Cost-Effectiveness Analysis) ანალიზით გათვალისწინებული მიდგომების გააქტიურება.

საქმე ისაა, რომ ხარჯთეფექტიანობის ანალიზის პირობებში, ახალი აეროპორტის მშენებლობა-ექსპლუატაციისათვის საჭირო კაპიტალური და მიმდინარე ხარჯების მთლიანი დიკონტირებული მაჩვენებელი დიდი ალბათობით ვერ უზრუნველყოფს, მის ალტერნატივად განხილული თბილისის მოქმედი აეროპორტის რეკონსტრუქციისა და შემდგომი ექსპლუატაციისათვის საჭირო კაპიტალური და მიმდინარე ხარჯების მთლიან დისკონტირებულ მაჩვენებლთან უპირატესობას, რაც თავიდან აგვაცილებდა საკამათო გადაწყვეტილების მიღებას*.

დასკვნები და რეკომენდაციები

ყოველივე ზემოაღნიშნულისა და ქვეყანის საბიუჯეტო პროცესის სრულყოფისათვის მიზანშეწონილად მიგვაჩნია საქართველოს სახელმწიფო ბიუჯეტის თანმდევი დოკუმენტაციის პაკეტში აღდგენილი იქნეს „საინვესტიციო პროექტების წინასწარი შერჩევის ანალიზი“-ს 2020 წლის პრაქტიკა.

ამასთან ერთად, „საინვესტიციო/კაპიტალური პროექტების მართვის მეთოდოლოგიის დამტკიცების თაობაზე“ საქართველოს მთავრობის 2023 წლის 16 თებერვლის #65 დადგენილების ტექსტში შეტანილი შესწორებების შედეგად დოკუმენტის ტექსტში ასახვა ჰპოვოს:

-საინვესტიციო/კაპიტალური პროექტებით შექმნილი ახალი ობიექტ(ებ)ის მიერ წარმოებული პროდუქციის (გაწეული მომსახურების) სავარაუდოდ გაზრდილი ფასების, სადღესოდ არსებული იდენტური პროდუქციის ფასებთან შედარების; აგრეთვე

-ახალი ობიექტ(ებ)ის ექსპლუატაციის გაზრდილი ხარჯებით გამოწვეული, მათ მიერ

წარმოებული პროდუქციის ფასების მოსალოდნელი ზრდის მაჩვენებლის, აღნიშნული პროდუქციის (მომსახურების) ხარისხის ზრდის მაჩვენებელთან შედარების წეს(ებ)მა.

* ხარჯთეფექტიანობის აღნიშნული ანალიზის გამოყენების პირობებში, ჩვენი აზრით ასევე უარყოფითად იქნებოდა შეფასებული ბორის პაიჭაძის სახელობის თბილისის ეროვნული სტადიონის, ისტორიული არეალიდან ვაზიანის ტერიტორიაზე გადატანა-ფუნქციონირების ანონსირებული პროექტი. აღარაფერი რომ არ ვთქვათ საზოგადოებრივი ინტერესების თვალსაზრისით ორივე პროექტის სრულ მიუღებლობაზე .

ზემოაღნიშნული მიდგომის რეალიზებისათვის საჭირო კრიტერუმების შემუშავება-ამოქმედების წინაპირობის შესაქმნელად საქართველოს მთავრობის 2023 წლის 16 თებერვლის #65 დადგენილების მე-4 მუხლის, (“პროექტის წინასწარი შეფასების არსის, მიზნებისა და ახალი პროექტის გამოვლენის მექანიზმები”), მე-5 პუნქტი ჩამოყალიბდეს შემდეგი რედაქციით:

„წინასწარი შეფასების პროცესი გულისხმობს პროექტის სტრატეგიულობის, დასაბუთებულობის, სოციალურ გარემოზე (განსაკუთრებით ფასების ზრდაზე) და ბიუჯეტზე გავლენის შეფასებას“

გამოყენებული ლიტერატურა:

1. ზ. ზურაბიშვილი, დ. ჭელიძე (2024) „ეროვნულ ვალუტაში შედგენილი საქართველოს სახელმწიფო ბიჯეტის ოცდაათწლიანი ისტორიის მანძილზე გამოკვეთილი ტენდენციები და საბიუჯეტო პროცესის სრულყოფის ზოგიერთი მიმართულება“ ჟურნალი „ეკონომიკა და ბიზნესი“ ტომი XVI, #2, 2024 წ.

2. დ. ჭელიძე (2020) „საინვესტიციო პროექტები, როგორც ქვეყნის ეკონომიკური ზრდის მასტიმულირებელი ბერკეტი“ ეკონომიკა და ბიზნესი ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის რეფერირებადი და რეცენზირებადი საერთაშორისო სამეცნიერო- ანალიტიკური ჟურნალი ტომი XII #2, 2020

3. “საქართველოს 2015-2025 წლების სახელმწიფო ბიუჯეტის შესახებ” საქართველოს 1996-2025 წლების კანონები

4.“საინვესტიციო/კაპიტალური პროექტების მართვის მეთოდოლოგიის დამტკიცების თაობაზე“ საქართველოს მთავრობის 2023 წლის 16 თებერვლის #65 დადგენილება

5. „პროგრამული ბიუჯეტის შედგენის მეთოდოლოგიის დამტკიცების თაობაზე“ საქართველოს ფინანსთა მინისტრის 2011 წლის 8 ივლისის #385 ბრძანება