ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

სავალუტო კრიზისების თავისებურებები საქართველოში

DOI: 10.36172/EKONOMISTI.2021.XVII.01.KESHELAVA

ანოტაცია: საქართველოს შემთხვევაში, სავალუტო ბაზრის ზეწოლის ინდექსისა და მისი კრიტიკული მნიშვნელობების ერთობლივი ანალიზის შემდეგ სავალუტო კრიზისების სამი პერიოდის იდენტიფიცირებაა შესაძლებელი: 2008-2009 წლების, 2015-2016 წლების და 2020 წლის სავალუტო კრიზისები. 2008 წლის სავალუტო კრიზისი რეგიონალურ ხასიათს ატარებდა და ძირითადად გამოწვეული იყო რუსეთთან შეიარაღებული კონფლიქტისა და ნეგატიური გლობალური მაკროეკონომიკური შოკებით, რომლებიც აშშ-სა და ევროკავშირის სახელმწიფოების უმრავლესობაში მძვინვარე ფინანსური კრიზისის პირობებში, განვითარებადი ქვეყნებიდან კაპიტალის გადინებასა და ნავთობისა და სასაქონლო ფასებისმკვეთრ შემცირებას უკავშირდებოდა. 2015-2016 წლების სავალუტო კრიზისის გამომწვევ ფაქტორებს შორის გამოსარჩევიააშშ-ს მონეტარული პოლიტიკა, შეიარაღებული კონფლიქტი რუსეთსა და უკრაინას შორის, რუსეთისთვის ეკონომიკური სანქციების დაწესება და მსოფლიო ბაზარზე ნავთობის ფასების დაცემა. 2020 წლის სავალუტო კრიზისამდე, გაცვლითი კურსის გაუფასურება ჯერ კიდევ 2019 წლის ბოლოს იწყება, როდესაც რუსეთიდან ფრენების აკრძალვის შემდგომ მკვეთრად შემცირდა ტურისტული ნაკადების შემოდინება. ამას თან დაერთო პანდემია და ნავთობის ფასების ისტორიული შემცირება, რამაც ეროვნული ვალუტის მნიშვნელოვანი მერყეობა გამოიწვია.

საკვანძო სიტყვები: სავალუტო კურსი, სავალუტო ბაზრის ზეწოლის ინდექსი, ნეგატიური შოკი

შესავალი

ბრეტონ-ვუდსისა და ოქროს სტანდარტის სავალუტო სისტემების პირობებში, სავალუტო კრიზისი ძალიან იშვიათი მოვლენა იყო, რადგან მსოფლიოში რამდენიმე წამყვანი ვალუტა არსებობდა და სისტემაც რყევებს მხოლოდ ისეთი მასშტაბური მოვლენების პირობებში განიცდიდა, როგორიცაა დიდი დეპრესია და მეორე მსოფლიო ომი. ბრეტონ-ვუდსის სისტემის დაშლის შემდეგ ქვეყნების დიდი ნაწილი დეკრეტული (ფიატ) ფულის სისტემაზე გადავიდა, ამიტომაც ინდივიდუალური ვალუტების სტაბილურობა დამოკიდებული გახდა კონკრეტული ქვეყნების ეკონომიკურ პოლიტიკაზე. ამ ყველაფერს თან ახლდა დეკოლონიზაციის პროცესი აფრიკაში, აზიასა და ლათინურ ამერიკაში, რასაც სუვერენული სახელმწიფოების რიცხვის მნიშვნელოვანი ზრდა მოჰყვა. უკანასკნელი პერიოდის გლობალური ინტეგრაციის ფონზე, მნიშვნელოვანი საფრთხე შეექმნა ეროვნული ვალუტის სტაბილურობის უზრუნველყოფის მიზნის მიღწევას. ამის შედეგად, მეოცე საუკუნის ბოლოს გახშირდა სავალუტო კრიზისების შემთხვევები, ხოლო ოცდამეერთე საუკუნის დასაწყისში რამდენიმე გლობალური მასშტაბის სავალუტო კრიზისს ჰქონდა ადგილი.

სავალუტო კრიზისების შესწავლა საკმაოდ აქტუალურია ცენტრალური და აღმოსავლეთ ევროპის ქვეყნებისთვის. ეკონომიკურად მძიმე 1990-იან წლებში პოსტ-საბჭოთა ქვეყნების უმრავლესობაში, სავალუტო სისტემებმა კოლაფსი განიცადეს, რასაც თან ახლდა მნიშვნელოვანი ეკონომიკური დანაკარგები. განსაკუთრებით მტკივნეული 1997-1998 წლები აღმოჩნდა, როდესაც აღნიშნული რეგიონის ქვეყნების სრულმა უმრავლესობამ საკუთარი ვალუტების იძულებითი დევალვაცია მოახდინა. ამასთანავე, მიუხედავად იმისა, რომ ოცდამეერთე საუკუნე მნიშვნელოვანი რეფორმებით დაიწყო, ჯერ 2008-2009 წლებში (გლობალური ფინანსური კრიზისი), შემდეგ 2015-2016 წლებში (რუსეთის ფინანსური კრიზისი, ნავთობის კრიზისი და მძიმე პოლიტიკური პროცესები) და ბოლოს 2020 წელს (COVID-19-ის პანდემია) რეგიონის ქვეყნების უმრავლესობამ მნიშვნელოვანი სავალუტო რყევები განიცადა. ნაკლებად დივერსიფიცირებული ვაჭრობის პირობებში და რეგიონის ქვეყნების მჭიდრო ინტეგრაციის ფონზე, განსაკუთრებულ მნიშვნელობას იძენს კრიზისის (როგორც ნეგატიური შოკის) გადაცემის ეფექტი (Contagion Effect). აღნიშნული სამეცნიერო სტატიის ფარგლებში სწორედ ამ კრიზისის შემთხვევებია გაანალიზებული.

სავალუტო კურსის თეორიული განმარტება

ზოგადად, სავალუტო კრიზისს განმარტავენ, როგორც ეროვნული ვალუტის უჩვეულოდ დიდ ცვლილებას დროის მოკლე პერიოდში, რომელსაც შედეგად მოსდევს მისი, როგორც გაცვლისა და შენახვის საშუალების, ფუნქციების ნაწილობრივი ან სრული დაკარგვა (Burnside, Eichenbaum & Rebelo, 2007, გვ.1). თავისი ბუნებიდან გამომდინარე, სავალუტო კრიზისებს ხშირად მოიხსენიებენ როგორც საგადასახდელო ბალანსის კრიზისებს. თუმცა, სავალუტო კრიზისის თანამედროვე მოდელებმა გვაჩვენა, რომ კრიზისი ზოგჯერ გამოწვეულია ისეთი ფაქტორებით, რომლებიც კავშირში არ არის საგადასახდელო ბალანსთან. ამიტომაც, თანამედროვე ავტორების ნაწილი მკაფიო ზღვარს ავლებს საგადასახდელო ბალანსისა და სავალუტო კრისიზებს შორის. ყველაზე გავრცელებული განმარტების მიხედვით, სავალუტო კრიზისი არის სიტუაცია, როდესაც სპეკულაციურ შეტევებს გაცვლითი კურსის მკვეთრ გაუფასურებამდე და/ან საერთაშორისო რეზერვების მნიშვნელოვან შემცირებამდე მივყავართ.

სავალუტო კრიზისების ლიტერატურაზე, სტატისტიკური მონაცემების ხელმისაწვდომობასა და საქართველოს სავალუტო ბაზრის თავისებურებებზე დაყრდნობით, აღნიშული სტატიის ფარგლებში შემუშავდა სავალუტო ბაზრის ზეწოლის ინდექსი, რომელიც შემდეგი სამი კომპონენტისგან შედგება: 1) ნომინალური გაცვლითი კურსის ცვლილება; 2) ნომინალური საპროცენტო განაკვეთის გადახრა საგარეო ნომინალური საპროცენტო განაკვეთისგან და 3) საერთაშორისო რეზერვების ცვლილება.

სავალუტო ბაზრის ზეწოლის ინდექსის შერჩეულ ვარიანტი ლიტერატურაში ყველაზე გავრცელებული ინდექსის სტრუქტურას ემთხვევა და შემდეგი სახე აქვს (Eichengreen, Rose & Wyplosz, 1996):

![]() (1)

(1)

სადაც %Δe - აშშ დოლარის მიმართ ლარის ოფიციალური გაცვლითი კურსის ყოველთვიური პროცენტული ცვლილებაა (ერთი აშშ დოლარი = e ლარს); i - ეროვნული ბანკის მონეტარული პოლიტიკის განაკვეთია; i* - აშშ-ს ფედერალური ფონდების განაკვეთია, %Δres - საერთაშორისო რეზერვების ყოველთვიური პროცენტული ცვლილებაა; ხოლო σ%Δe, σ(i-i*) და σ%Δres შესაბამისად ზემოხსენებული ცვლადების სტანდარტული გადახრებია.

ნომინალური გაცვლითი კურსის შეფასებისთვის ლარის ოფიციალური გაცვლითი კურსია გამოყენებული აშშ დოლარის მიმართ. ეს ყოველივე კი ძირითადად იმით არის განპირობებული, რომ ლარის გაუფასურებას დოლარის მიმართ მნიშვნელოვანი გავლენა აქვს საქართველოს მაკროეკონომიკურ გარემოზე - სხვადასხვა არხებით მოქმედებს ძირითად მაკროეკონომიკურ პარამეტრებზე და მნიშვნელოვან როლს თამაშობს ეკონომიკური აგენტების მოლოდინების ფორმირების პროცესში. პირველ რიგში, საერთაშორისო ეკონომიკური ურთიერთობების მნიშვნელოვანი ნაწილი საქართველოსა და დანარჩენ მსოფლიოს შორის სწორედ აშშ დოლარით ხორციელდება - საერთაშორისო ვაჭრობის არცთუ მცირე ნაწილი, არაევროპული ქვეყნებიდან განხორციელებული ფულადი გზავნილები, ტურიზმიდან მიღებული ფინანსური რესურსების მნიშვნელოვანი ნაწილი და პირდაპირი უცხოური ინვესტიციების დიდი წილი სწორედ აშშ დოლარშია დენომინირებული. ასევე აღსანიშნავია, რომ სახელმწიფო და კერძო ვალის საკმაოდ დიდი ნაწილი მგრძნობიარეა აშშ დოლარის გაცვლითი კურსის მერყეობის მიმართ.

გარდა ზემოხსენებულისა, მიუხედავად ბოლო პერიოდის დადებითი ტენდენციისა, საქართველოს სესხებისა და დეპოზიტების დოლარიზაციის მაჩვენებელი საკმაოდ მაღალი ნიშნულზე რჩება - ინდივიდებისა და ფირმების მნიშვნელოვანი ნაწილის შემოსავლები ეროვნულ ვალუტაშია დენომინირებული (ლარი ერთადერთი ოფიციალური გადახდის საშუალებაა საქართველოში) და ვალდებულებები აშშ დოლარში, შესაბამისად გაცვლითი კურსის გაუფასურება ნეგატიურად მოქმედებს აღნიშნული ეკონომიკური აგენტების სავალო ტვირთზე და მნიშვნელოვან გამოწვევებს ქმნის მაკროეკონომიკური სტაბილურობის შენარჩუნების კუთხით (ზემოხსენებული ცვლადის ალტერნატივა ნომინალური ეფექტური გაცვლითი კურსის გამოყენებაა, რაც საშუალებას გვაძლევს მხედველობაში მივიღოთ არა მხოლოდ აშშ დოლარის გაცვლითი კურსის, არამედ ყველა მთავარი პარტნიორი ქვეყნის ვალუტების დინამიკა. თუმცა, სავალუტო ბაზრის ზეწოლის ინდექსის ამ ვარიანტს აღნიშნული ნაშრომის ფარგლებში არ განვიხილავთ).

ნომინალური საპროცენტო განაკვეთის შეფასებისთვის მონეტარული პოლიტიკის განაკვეთი (იგივე რეფინანსირების განაკვეთი) არის გამოყენებული. ინფლაციის თარგეთირების პოლიტიკის პირობებში, მონეტარული პოლიტიკის განაკვეთი საქართველოს ეროვნული ბანკის ფულად-საკრედიტო პოლიტიკის მთავარი ინსტრუმენტია და ის ერთგვარ ორიენტირს წარმოადგენს საბაზრო განაკვეთებისთვის. როდესაც ინფლაციის მაჩვენებელი აღემატება ინფლაციის მიზნობრივ დონეს, ეროვნული ბანკი ამკაცრებს მონეტარულ პოლიტიკას და ზრდის საპროცენტო განაკვეთებს, რათა თავიდან აირიდოს მომავალში ფასების დონის მატება. რაც, შესაბამისად, ამცირებს ერთობლივ მოთხოვნას და ნეგატიურ ზეგავლენას ახდენს ფასების დონეზე. ამის საპირისპიროდ, როდესაც ინფლაცია ჩამორჩება მიზნობრივ მაჩვენებელს, ეროვნული ბანკი ატარებს ექსპანსიურ მონეტარულ პოლიტიკას და ამცირებს მონეტარული პოლიტიკის განაკვეთს, რაც გარკვეული პერიოდის შემდეგ გადაეცემა სესხების საპროცენტო განაკვეთს და მოახდენს ერთობლივი მოთხოვნის წახალისებას, რაც თავის მხრივ დადებითად მოქმედებს ფასების ზრდის ტემპზე. უცხოური ნომინალური საპროცენტო განაკვეთის როლს კი ფედერალური ფონდების განაკვეთი ასრულებს.

სავალუტო ბაზრის ზეწოლის ინდექსის მესამე კომპონენტად საერთაშორისო რეზერვების პროცენტული ცვლილების შერჩევა განპირობებულია სავალუტო აუქციონების მნიშვნელობით კომერციული ბანკებისთვის მოკლევადიანი ლიკვიდურობის უზრუნველსაყოფად უცხოური ვალუტის მიწოდებისა და გაცვლითი კურსის შესახებ ეკონომიკური აგენტების მოლოდინების მართვის პროცესში. სავალუტო აუქციონი წარმოადგენს მონეტარული პოლიტიკის კიდევ ერთ ინსტრუმენტს, რომლის მეშვეობითაც ცენტრალური ბანკი ყიდის ან ყიდულობს უცხოურ ვალუტას ბანკთაშორის სავალუტო ბაზარზე. როგორც ეროვნული ბანკი განმარტავს, სავალუტო აუქციონების მიზანს საერთაშორისო რეზერვების შევსება, კაპიტალის დროებითი ჭარბი შემოდინების გაცვლით კურსზე ზეგავლენის აღმოფხვრა და/ან კერძო და სახელმწიფო საგარეო ვალის სალდოს დაბალანსება წარმოადგენს. ეროვნული ბანკის სავალუტო აუქციონები ავტომატურად სტერილიზდება ღია ბაზრის ოპერაციებით (საქართველოს ეროვნული ბანკის ვებ-გვერდზე წარმოდგენილი ინფორმაცია).

სავალუტო ბაზრის ზეწოლის ინდექსის დათვლის შემდეგ მნიშვნელოვანია სავალუტო კრიზისის კრიტერიუმის განსაზღვრა. ამისთვის კი ვუშვებთ, რომ საქართველოსთვის ინდექსის განაწილება საკმაოდ ახლოსაა ნორმალურ განაწილებასთან და სავალუტო კრიზისის ალბათობა 5 პროცენტია. შესაბამისად, EMP ინდექსის ზღვარი მისი საშუალო მნიშვნელობისგან 1.645 სტანდარტული გადახრით არის დაშორებული (აღნიშნული კრიტერიუმი საერთოა ზემოხსენებული ინდექსის ყველა ვერსიისთვის):

(2)

(2)

სადაც μ სავალუტო ბაზრის ზეწოლის ინდექსის საშუალოა; ხოლო σEMP კი მისი სტანდარტული გადახრა [Avetisyan, 2017].

საანგარიშოდ აღებულია 2008 წლის იანვრიდან 2020 წლის ნოემბრამდე პერიოდი. დროის ინტერვალის არჩევანი განპირობებულია იმ ფაქტით, რომ საქართველოს ეროვნული ბანკი სწორედ 2008 წლიდან ახორციელებს ინფლაციის თარგეთირების პოლიტიკას და ფასების სტაბილიზაციის უზრუნველსაყოფად (ეროვნული ბანკის უმთავრესი მიზნის მისაღწევად) აქტიურად იყენებს მონეტარული პოლიტიკის განაკვეთს. მაშასადამე, სტატისტიკური ინფორმაციაც მონეტარული პოლიტიკის განაკვეთის შესახებ სწორედ 2008 წლის იანვრიდან იღებს სათავეს.

სავალუტო კრიზისების თავისებურებები საქართველოში

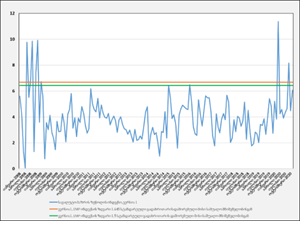

სავალუტო ბაზრის ზეწოლის ინდექსისა და კრიტიკული მნიშვნელობის შემთხვევაში სავალუტო კრიზისის პერიოდების რაოდენობა რვას უტოლდება. ამასთანავე, ინდექსების შედეგების ერთობლივი ანალიზის შემდეგ შესაძლებელია გამოვყოთ სავალუტო კრიზისების სამი პერიოდი: 1) 2008-2009 წლების სავალუტო კრიზისი; 2) 2015-2016 წლების სავალუტო კრიზისი და 3) 2020 წლის სავალუტო კრიზისი. აღნიშნული სტატიის დანარჩენ ნაწილში კრიზისების სწორედ ამ პერიოდებს მიმოვიხილავთ.

დიაგრამა 1 - სავალუტო ბაზრის ზეწოლის ინდექსი და შესაბამისი კრიტიკული მნიშვნელობები

წყარო: ავტორის გამოთვლები საქართველოს ეროვნული ბანკიდა და FRED-ის ეკონომიკური კვლევების მონაცემთა ბაზაზე დაყრდნობით

|

ცხრილი 1 - სავალუტო კრიზისის შემთხვევები |

||||

|

სავალუტო კრიზისის შემთხვევების რაოდენობა |

კრიზისის პერიოდები |

სავალუტო ბაზრის წნეხის ინდექსის საშუალო მნიშვნელობა |

ინდექსის კრიტიკული ზღვარი |

|

|

კრიზისი - აშშ დოლარი / ლარის გაცვლითი კურსი, EMP ინდექსის ზღვარი 1.645 სტანდარტული გადახრით არის დაშორებული მისი საშუალო მნიშვნელობისგან |

8 |

2008 მაისი, ივლისი, აგვისტო, ოქტომბერი, ნოემბერი; 2009 იანვარი; 2020 მარტი, სექტემბერი |

3.91 |

6.68 |

|

წყარო: ავტორის გამოთვლები სავალუტო ზეწოლის ინდექსსა და მის კრიტიკულ მნიშვნელობებზე დაყრდნობით |

||||

2008 წლის გლობალური ფინანსური კრიზისი. ნაშრომის ფარგლებში შესწავლილ პერიოდში, სავალუტო კრიზისის პირველი შემთხვევა 2008 წელს დაფიქსირდა. 2008 წლის ივლისიდან 2009 წლის ბოლომდე ლარი/დოლარის გაცვლითი კურსი 20 პროცენტით გაუფასურდა, თუმცა დოლარის გლობალური გამყარების და რეგიონის ქვეყნების ეროვნული ვალუტების მკვეთრი გაუფასურების ფონზე, ნომინალური გაცვლითი კურსი 1 პროცენტით გამყარდა. ამასთანავე, ხშირი სავალუტო ინტერვენციების პირობებში მკვეთრად დაიკლო საერთაშორისო რეზერვებმა.

2008 წლის სავალუტო კრიზისი რეგიონალურ ხასიათს ატარებდა და ძირითადად გამოწვეული იყო ნეგატიური გლობალური მაკროეკონომიკური შოკებით, რომლებიც აშშ-სა და ევროკავშირის სახელმწიფოების უმრავლესობაში მძვინვარე ფინანსური კრიზისის პირობებში განვითარებადი ქვეყნებიდან კაპიტალის გადინებასა და ნავთობისა და სასაქონლო ფასების მკვეთრ შემცირებას უკავშირდებოდა. ქართული ფინანსური სექტორის მსოფლიო ფინანსურ ქსელში დაბალი ჩართულობის გამო გლობალური ფინანსური კრიზისის პირდაპირი გავლენა საქართველოს ეკონომიკაზე მინიმალური იყო, თუმცა კრიზისმა ნეგატიურად იმოქმედა რეალურ სექტორზე მთელი მსოფლიოს მასშტაბით, რამაც მნიშვნელოვანი გავლენა მოახდინა საქართველოზე, როგორც პატარა ღია ეკონომიკაზე.

პირველ რიგში ყოველივე ეს ნეგატიურად აისახა საერთაშორისო ვაჭრობაზე - შემცირდა მოთხოვნა ქართულ საექსპორტო პროდუქტებზე (მათ შორის ფეროშენადნობებზე, მადნებსა და სპილენძზე) და ასევე დაეცა აღნიშნული პროდუქტების ფასებიც. ამასთანავე, მკვეთრად იკლო პირდაპირი უცხოური ინვესტიციებისა (გლობალური ლიკვიდურობის შემცირების გამო) და ფულადი გზავნილების შემოდინებამ, რამაც ნეგატიურად იმოქმედა ქვეყნის საგადასახდელო ბალანსზე - მკვეთრად გაიზარდა მიმდინარე ანგარიშის დეფიციტი. (Dabrowski, 2016). ამ ყველაფერს თან დაერთო სამხედრო კონფლიქტი საქართველოსა და რუსეთს შორის, რომელსაც უფრო დიდი ნეგატიური გავლენა ჰქონდა ქვეყნის ეკონომიკაზე, ვიდრე აქამდე განხილულ ფაქტორებს.

2008 წლის კრიზისს ცენტრალური ბანკების უმრავლესობამ აგრესიული ექსპანსიური მონეტარული პოლიტიკით უპასუხა და ეკონომიკურმა პარამეტრებმა მხოლოდ 2009 წლის მეორე ნახევრიდან დაიწყეს აღდგენა. საქართველოს შემთხვევაში, ინფლაციური რისკების შესუსტების შემდეგ საქართველოს ეროვნულ ბანკს მონეტარული პოლიტიკის შერბილების საჭიროება გაუჩნდა და 2008 წლის აგვისტოდან 2009 წლის ბოლომდე მონეტარული პოლიტიკის განაკვეთი 7 პროცენტული პუნქტით შეამცირა (12 პროცენტიდან 5 პროცენტამდე). თუმცა, რადგან ეროვნული ბანკი ახალი გადასული იყო ინფლაციის თარგეთირების რეჟიმზე და არ ფლობდა საკმარისად განვითარებულ ინსტრუმენტებს ძლიერი მონეტარული სტიმულების შესაქმნელად (მონეტარული გადაცემის მექანიზმი ამ პერიოდისთვის საკმაოდ სუსტი იყო), მონეტარული პოლიტიკის განაკვეთის შემცირებას არ ჰქონია მნიშვნელოვანი გავლენა დაკრედიტებაზე. შესაბამისად, ეროვნულმა ბანკმა ვერ შეძლო კომერციული ბანკებისთვის საკმარისი ლიკვიდურობის მიწოდება, გაზრდილი ლიკვიდურობის რისკების პირობებში კი კომერციული ბანკები იძულებულნი იყვნენ შეემცირებინათ ეკონომიკის დაკრედიტება (საქართველოს ეროვნული ბანკი, 2020). 2008 წლის კრიზისს რეცესია მოჰყვა და ეკონომიკამ აღდგენა მხოლოდ 2009 წლის ბოლოს დაიწყო.

2015-2016 წლების კავკასიის რეგიონის კრიზისი. სავალუტო კრიზისის მომდევნო შემთხვევები 2015-2016 წლებში ფიქსირდება. 2015-2016 წლების სავალუტო კრიზისი უკრაინასა და რუსეთში იღებს სათავეს და გამოწვეულია როგორც გლობალური, ასევე რეგიონალური და ქვეყნისთვის სპეციფიკური ფაქტორებით. საგარეო ფაქტორებს შორის გამოსარჩევია აშშ-ს მონეტარული პოლიტიკა - ხანგრძლივი ექსპანსიური მონეტარული პოლიტიკის შემდეგ გაჩნდა მოლოდინი, რომ აშშ-ს ფედერალური ფონდების განაკვეთი გაიზრდებოდა, რამაც საბოლოო ჯამში შეამცირა კაპიტალის წმინდა შემოდინება განვითარებად ქვეყნებში.

ამასთანავე, აღსანიშნავია ნავთობის, სოფლის მეურნეობისა და მეტალების ფასების მკვეთრი შემცირება. პოსტ-საბჭოთა ქვეყნების ნაწილი: აზერბაიჯანი, ყაზახეთი, რუსეთი, თურქმენეთი და უზბეკეთი ნავთობის წმინდა ექსპორტიორ ქვეყნებს წარმოადგენენ, ხოლო ბელორუსია სარგებელს იღებს რუსული ნავთობის ტრანზიტით. პოსტ-საბჭოთა ქვეყნების მნიშვნელოვანი ნაწილი (მათ შორის საქართველო) დამოკიდებულია ფეროშენადნობის, მეტალებისა და სოფლის მეურნეობის პროდუქტების ექსპორტზე. შესაბამისად, ფასების შემცირებას მნიშვნელოვანი გავლენა ჰქონდა ამ ქვეყნებზე. აღსანიშნავია, რომ რუსეთი, ყაზახეთი და აზერბაიჯანი ყველაზე მეტად დაზარალდნენ ზემოხსენებული პროცესებით და მათი ვალუტები ყველაზე დიდი ტემპით გაუფასურდა რეგიონის ქვეყნებს შორის (Dabrowski, 2016).

აღნიშნულ ფაქტორებს დაემატა შეიარაღებული კონფლიქტი რუსეთსა და უკრაინას შორის, რასაც ადამიანური დანაკარგი, კონფლიქტურ რეგიონებში ინფრასტრუქტურის დაზიანება, სამხედრო დანახარჯების მნიშვნელოვანი ზრდა, დონბასიდან იძულებით გადაადგილებული პირების დახმარების პროგრამების დანახარჯები და ქვეყნებს შორის ვაჭრობის შეფერხება მოჰყვა. ამას თან დაერთო პოლიტიკური პრობლემები უკრაინაში.

ამასთანავე, რუსეთს მნიშვნელოვნად დაეძაბა პოლიტიკური ურთიერთობა ევროკავშირის ქვეყნებსა და აშშ-სთან, რასაც ევროკავშირის, აშშ-ს, კანადის, ავსტრალიის, იაპონიის და სხვა ქვეყნების მხრიდან დიპლომატიური, პოლიტიკური და ეკონომიკური სანქციების დაწესება მოჰყვა, სანქციებმა კი ნეგატიურად იმოქმედა რუსეთის ეკონომიკაზე. ეკონომიკურ სანქციებს რუსეთის ხელისუფლებამ კონტრ-სანქციებით უპასუხა, რამაც კიდევ უფრო დაამძიმა ქვეყნის ეკონომიკური მდგომარეობა. იმავე პერიოდში რუსეთს დაძაბული პოლიტიკური ურთიერთობა ჰქონდა თურქეთთან - რუსული თვითმფრინავის ჩამოგდების შემდეგ რუსეთმა სავაჭრო სანქციები დაუწესა თურქეთს (Dabrowski, 2016).

რეგიონში შექმნილი მძიმე ეკონომიკური სიტუაცია საკმაოდ სწრაფად აისახა ქართულ ეკონომიკაზე. 2014 წლის აგვისტოდან 2016 წლის სექტემბრამდე განუხრელად მცირდებოდა ქვეყნის ექსპორტის მაჩვენებლები და 2014 წლის ნოემბრის შემდეგ მნიშვნელოვნად დაიკლო ფულადი გზავნილების შემოდინებამ (2015 წელს ფულადი გზავნილების შემოდინება 25 პროცენტით შემცირდა წინა წლის ანალოგიურ მაჩვენებელთან შედარებით). ზემოხსენებულ პერიოდში ასევე შემცირდა პირდაპირი უცხოური ინვესტიციები (2015 და 2016 წლებში პირდაპირმა უცხოურმა ინვესტიციებმა შესაბამისად 5.9 და 4.4 პროცენტით დაიკლო).

მკვეთრად გაუარესებულ ფუნდამენტურ ფაქტორებს ლარის ნომინალური გაცვლითი კურსის მნიშვნელოვანი გაუფასურება მოჰყვა აშშ დოლარსა და ევროსთან მიმართებით. თუმცა აღსანიშნავია, რომ კრიზისი უფრო მწვავედ მიმდინარეობდა საქართველოს პარტნიორ ქვეყნებში, ამიტომ ნომინალური ეფექტური გაცვლითი კურსი საშუალოდ იმავე დონეზე დარჩა. 2014 წლის ოქტომბრიდან 2016 წლის თებერვლამდე ლარი 41.2 პროცენტით გაუფასურდა დოლართან და 23.5 პროცენტით ევროსთან მიმართებით. თუმცა, მხოლოდ 6.8 პროცენტით გაუფასურდა თურქულ ლირასთან და 18.2 პროცენტით გამყარდა რუსულ რუბლთან შედარებით. მომდევნო ორი წლის განმავლობაში ლარი მყარდებოდა წლის დასაწყისში და მნიშვნელოვნად უფასურდებოდა წლის ბოლოს.

გაცვლითი კურსის მნიშვნელოვანი მერყეობის საპასუხოდ და ფასების სტაბილიზაციის შესანარჩუნებლად ეროვნულმა ბანკმა მნიშვნელოვნად გაამკაცრა მონეტარული პოლიტიკა - მონეტარული პოლიტიკის განაკვეთმა 2015 წლის ბოლოსთვის 8 პროცენტიან ნიშნულს მიაღწია და მცირედი შემცირების შემდეგ მაღალ დონეზე შენარჩუნდა. 2013-2014 წლებში ასევე შემცირდა საერთაშორისო რეზერვების მოცულობაც.

აღსანიშნავია, რომ მიუხედავად ლარის მნიშვნელოვანი გაუფასურებისა აშშ დოლარისა და ევროს მიმართ, 2014-2016 წლებში ინფლაციის მაჩვენებელი მნიშვნელოვნად არ გადახრილა მიზნობრივი დონიდან. თავის მხრივ ინფლაციის დაბალი მაჩვენებელი კი იმით აიხსნება, რომ აშშ დოლარი (და ევრო) საქართველოს სავაჭრო პარტნიორი ქვეყნების ვალუტების მიმართაც გამყარდა, რაც გაუფასურებიდან მომდინარე ინფლაციურ ზეწოლას ასუსტებდა. ამასთანავე, შესუსტებული ერთობლივი მოთხოვნა ინფლაციაზე დაღმავალ წნეხს ქმნიდა (საქართველოს ეროვნული ბანკი, 2020).

სავალუტო კრიზისის აღნიშნული პერიოდის დროს საქართველოს რეალური მთლიანი შიდა პროდუქტის ზრდა მნიშვნელოვნად შენელდა (2015-2016 წლებში საქართველოს ეკონომიკა საშუალოდ დაახლოებით 3 პროცენტით გაიზარდა), თუმცა ქვეყანამ შეძლო რეცესიის თავიდან არიდება (საქართველოს მეზობელ ქვეყნებს, განსაკუთრებით ნავთობის ექსპორტიორ რუსეთსა და აზერბაიჯანს, საკმაოდ მწვავე რეცესიასთან გამკლავება მოუხდათ).

COVID-19-ის ჯანდაცვის კრიზისი. ნაშრომის ფარგლებში იდენტიფიცირებული სავალუტო კრიზისების მესამე პერიოდი 2020 წელს უკავშირდება. აღსანიშნავია, რომ ჯერ კიდევ 2019 წლის ზაფხულში რუსეთიდან ფრენების აკრძალვამ უარყოფითი გავლენა მოახდინა ტურისტების ნაკადის შემოდინებაზე, ეროვნულ ვალუტასა და მთლიანად ქვეყნის ეკონომიკაზე. ნომინალური გაცვლითი კურსის მნიშვნელოვან გაუფასურებას იმავე წლის სექტემბერში ფასების დონის ზრდა მოჰყვა (სექტემბერში ინფლაციამ 6 პროცენტს გადააჭარბა, მაშინ როცა ეროვნული ბანკის მიზნობრივი მაჩვენებელი 3 პროცენტზე იყო განსაზღვრული). ინფლაციის მატებაში ყველაზე დიდი წვლილი საკვების ფასების ზრდას ჰქონდა, რაც ინფლაციური მოლოდინების წარმოქმნის საშიშროების გარდა მნიშვნელოვან სოციალურ დანახარჯებს ქმნიდა მოსახლეობის დიდი ნაწილისთვის.

ქვეყანა მნიშვნელოვან ნეგატიურ შოკთან გამკლავებას ცდილობდა, როდესაც ახალი, გაცილებით უფრო მასშტაბური გამოწვევის - COVID-19-ის პანდემიის პირისპირ აღმოჩნდა. ჯანდაცვის კრიზისი ფრენების შეზღუდვით დაიწყო, რამაც მყისიერად იმოქმედა ტურიზმსა და მასთან დაკავშირებულ სექტორებზე. ფრენების აკრძალვას სოციალური დისტანცირების პოლიტიკა და შემდგომში ვირუსის გავრცელების პრევენციის მიზნით ქვეყნის შიგნით გადაადგილების აკრძალვა და ლოქდაუნი მოჰყვა. ამის პარალელურად დამძიმდა ეპიდემიოლოგიური სიტუაცია საქართველოს მეზობელ ქვეყნებში. ამ ყოველივეს კი შედეგად საგადასახდელო ბალანსის მკვეთრი გაუარესება და ლარი/აშშ დოლარის კურსის გაუფასურება მოჰყვა. იმავე პერიოდში მნიშვნელოვნად გაუფასურდა ნომინალური ეფექტური გაცვლითი კურსი.

პანდემიის საპასუხოდ, 2020 წლის იანვარ-აგვისტოში, საქართველოს ეროვნულმა ბანკმა სავალუტო აუქციონების გზით 341 მლნ აშშ დოლარი გაყიდა. ესოდენ მასშტაბური სავალუტო ინტერვენციების განხორციელების საშუალებას წარსულში დაგროვებული სავალუტო რეზერვები და მთავრობის მაღალი წმინდა შემოდინებები იძლეოდა. ცენტრალური ბანკების დიდმა ნაწილმა პანდემიას აგრესიული ექსპანსიური მონეტარული პოლიტიკა დაუპირისპირა. თუმცა, მიზნობრივზე მაღალი ინფლაციის პირობებში (რაც 2019 წლის ბოლოს ნომინალური ეფექტური გაცვლითი კურსის გაუფასურებას უკავშირდებოდა), საქართველოს ეროვნულმა ბანკმა გამკაცრებული მონეტარული პოლიტიკიდან ეტაპობრივი გამოსვლა დაიწყო. 2020 წლის მარტიდან აგვისტომდე მონეტარული პოლიტიკის განაკვეთი 9 პროცენტიდან ერთი პროცენტული პუნქტით, 8 პროცენტამდე შეამცირა. აღსანიშნავია, რომ გაცვლითი კურსიდან ინფლაციაზე გადაცემა უფრო ძლიერი იყო აღნიშნული კრიზისის შემთხვევაში წინა პერიოდებთან შედარებით, რაც ნომინალური გაცვლითი კურსის დინამიკით (ნომინალური გაცვლითი კურსი მნიშვნელოვნად გაუფასურდა 2020 წელს, მაშინ როცა მისი ცვლილება ნაკლებად დრამატული იყო სავალუტო კრიზისის წინა პერიოდებისას) და მთავრობის შეზღუდვების პირობებში მწარმოებლების გაზრდილი დანახარჯებით აიხსნება. ინფლაციის დასტაბილურების შემდეგ საქართველოს ეროვნული ბანკი უფრო აქტიურად შეარბილებს მონეტარულ პოლიტიკას, რაც წინა პერიოდებთან შედარებით გაუმჯობესებული მონეტარული პოლიტიკის ჩარჩოს (და ძლიერი გადაცემის მექანიზმის) პირობებში შეამცირებს პანდემიის ნეგატიურ გავლენას ეკონომიკაზე (საქართველოს ეროვნული ბანკი, 2020).

დასკვნა

შეჯამების სახით შეგვიძლია ვთქვათ, რომ სავალუტო კრიზისის სამივე პერიოდი დიდწილად გლობალური და/ან რეგიონალური ნეგატიური შოკებით არის გამოწვეული და განსხვავებული თავისებურებებით ხასიათდება. თუმცა შოკის გადაცემის თვალსაზრისით კრიზისის ამ შემთხვევებს შორის გარკვეული მსგავსებაც შეინიშნება. 2008 წლის სავალუტო კრიზისი რეგიონალურ ხასიათს ატარებდა და ძირითადად გამოწვეული იყო რუსეთთან შეიარაღებული კონფლიქტისა და ნეგატიური გლობალური მაკროეკონომიკური შოკებით, რომლებიც აშშ-სა და ევროკავშირის სახელმწიფოების უმრავლესობაში მძვინვარე ფინანსური კრიზისის პირობებში განვითარებადი ქვეყნებიდან კაპიტალის გადინებასა და ნავთობისა და სასაქონლო ფასების მკვეთრ შემცირებას უკავშირდებოდა. 2015-2016 წლების სავალუტო კრიზისი გამოწვეულია როგორც გლობალური, ასევე რეგიონალური და ქვეყნისთვის სპეციფიკური ფაქტორებით. საგარეო ფაქტორებს შორის გამოსარჩევია აშშ-ს მონეტარული პოლიტიკა, შეიარაღებული კონფლიქტი რუსეთსა და უკრაინას შორის, რუსეთისთვის ეკონომიკური სანქციების დაწესება და მსოფლიო ბაზარზე ნავთობის ფასების დაცემა. 2020 წლის სავალუტო კრიზისამდე, გაცვლითი კურსის გაუფასურება ჯერ კიდევ 2019 წლის ბოლოს იწყება, როდესაც რუსეთიდან ფრენების აკრძალვის შემდგომ მკვეთრად შემცირდა ტურისტული ნაკადების შემოდინება. ამას თან დაერთო პანდემია და ნავთობის ფასების ისტორიული შემცირება, რამაც ეროვნული ვალუტის მნიშვნელოვანი მერყეობა გამოიწვია.

გამოყენებული ლიტერატურა

პაპავა ვლადიმერ.“არატრადიციული ეკონომიკსი“, პაატა გუგუშვილის ეკონომიკის ინსტიტუტის გამომცემლობა, თბილისი, 2011.

პაპავა ვლადიმერ. „საქართველოს ეკონომიკა“, გამომცემლობა ინტელექტი, თბილისი, 2015.

საქართველოს ეროვნული ბანკი. „ფინანსური სტაბილურობის ანგარიში 2020“. SSN 2667-9183, 2020.

Avetisyan, Hayk. "Early Warning Systems for Predicting Currency Crises In Armenia." Central Bank of Armenia Working Paper, Number WP 08/09-01E, 2017.

Burnside Craig, Eichenbaum Martin, Rebelo Sergio, „Currency Crisis Models“, The New Palgrave: ADictionary of Economics, 2nd Edition, 2007.

Dabrowski, Marek. "Currency crises in emerging-market economics: Causes, consequences and policy lessons." CASE Network Reports 51, 2002.

Dabrowski, Marek. "Monetary policy regimes in CIS economies and their ability to provide price and financial stability." BOFIT Discussion Papers, 8., 2013.

Dabrowski, Marek. "Currency crises in post-Soviet economies—a never ending story?" Russian Journal of Economics 2, no. 3 (2016): 302-326.

Eichengreen, Barry J., Ricardo Hausmann, and Ugo Panizza. Original sin: the pain, the mystery, and the road to redemption. No. BOOK. [sn], 2002.