ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

კომპანიის ფინანსური მოდელირება და პროგნოზირება

ანოტაცია. ამ სტატიაში წარმოდგენილია ფინანსური მოდელების მიმოხილვა, ფინანსური მოდელირების პროცესი, ცვლადი მოდელების პროგნოზირების მეთოდები და განიხილულია, ამ მოდელების კომპონენტების გამოყენების შესაძლებლობები ფინანსურ დიზაინში, ფინანსურ ანალიზსა და საინვესტიციო პროექტების მომგებიანობის შეფასებაში. ამ მოდელებისთვის ჩვენ შევიმუშავეთ სპეციალური კომპიუტერული პროგრამები Excel-ში, რომლითაც მათი მარტივად დანერგვა შესაძლებელია კომერციულ კომპანიებში.

საკვანძო სიტყვები: ფინანსური მოდელირება, სამი ანგარიშგების ფინანსური მოდელი, ფინანსური ანგარიშგების კოეფიციენტის ანალიზი, გაყიდვების პროგნოზირების მეთოდები, საინვესტიციო პროექტების შეფასება, კაპიტალის საშუალო შეწონილი ღირებულება (WACC), წმინდა მიმდინარე ღირებულება (NPV), შიდა ანაზღაურება (IRR).

შესავალი

კომპანიის მენეჯმენტის მნიშვნელოვანი კომპონენტია ფინანსური მენეჯმენტი [3]. ნებისმიერი სახის ბიზნეს საქმიანობა დამოკიდებულია ფინანსებზე, რასაც სჭირდება შესაბამისი მენეჯმენტი. კომპანიის ფინანსები ეს არის ფულის მენეჯმენტის მიზანი და შედეგი. ის მოიცავს ფინანსურ მომსახურებებს და ფინანსურ ინსტრუმენტებს. ფინანსური მენეჯმენტის ფუნქციაა საჭირო ფონდების მოპოვება და მათი ეფექტურად გამოყენება [2]. ფინანსური მენეჯმენტი მჭიდრო კავშირშია კომპანიის ყველა ფუნქციონალურ ქვედანაყოფთან. ფინანსური ეკონომიქსი ეფუძნება ეკონომიკის მაკრო და მიკრო პრინციპებს. საინვესტიციო გადაწყვეტილებები ითვალისწინებს არსებულ მაკრო და მიკრო გარემოს. ბუღალტრული ჩანაწერები მოიცავს ფინანსურ ინფორმაციას. ბუღალტრული აღრიცა ქმნის ინფორმაციულ ბაზას, რომელიც ეხმარება ფინანსურ მენეჯერ გადაწყვეტილებების მიღებაში. ეს ორი სფერო მჭიდრო კავშირშია ერთმანეთთან. ფინანსურ მოდელებში ფართედ გამოიყენება მათემატიკასა და მათემატიკური სტატისტიკის მეთოდები, დისკონტის ფაქტორი, ფულის დროითი ღირებულება, ფინანსურ-კოეფიციენტური ანალიზი და სამუშაო კაპიტალის ანალიზი [12].

ფინანსური მოდელის უპირატესობა ის არის, რომ ის დინამიურად მაღალი სიზუსტით ამუშავებს და სწრაფად გარდაქმნის მონაცემებს ფინანსურ ინფორმაციად[5]. ფინასური მოდელს შეუძლია შექმნას მომავლის სურათი და გამოყენებულ იქნას როგორც ფინანსური პროგნოზირების ინსტრუმენტი. ფინანსური მოდელი აგრეთვე შეიძლება გამოყენებული იყოს კონკრეტული ბიზნეს გადაწყვეტილებების მიღების საქმეში. კომპანიის მენეჯმენტს ფინანსური მოდელი ეხმარება საინვესტიციო პროექტების მომგებიანობის შეფასებაში და ალტერნატივებს შორის საუკეთესოს შერჩევაში. მისი საშულებით შეიძლება სწრაფად, საიმედოდ და მრავალმხრივ შეფასდეს კომპანიის სამეურნეო პოლიტიკის ცვლილების შედეგები.

ფინანსური მოდელი მოიცავს სამ ფინანსურ ანგარიშს [4]. პირველი არის მოგება-ზარალის ანგარიში, მეორე - ფინანსური პოზიციის, ბალანსის ანგარიში და მესამე - ფულის მოძრაობის ანგარიში. ფინანსური მოდელი ფორმულების საშუალებით დინამიურად აკავშირებს ამ სამი ანგარიშის მუხლებს. ყველა ანგარიში ინტეგრირებულია ისე, რომ ცვლილებები საწყის მონაცემებში ან დაშვებებში სწრაფად რეალიზდება და იქმნება განახლებული ფინანსური ანგარიშები [7]. ფინანსური ანგარიშგების მოდელი ეფუძნება ფინანსური და ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტებს.

ნაშრომში შემოთავაზებულია ფინანსური მოდელები, რომელთა საფუძველზე კეთდება სამი ფინანსური ანგარიშის ფორმირება და პროგნოზირება, კოეფიციენტური ანალიზი, პროექტების ეფექტიანობის შეფასება და კრიტიკული ცვლადების მგრძნობელობითი ანალიზი. ამ მოდელების პრაქტიკული რეალიზებულია გაკეთებულია Excel - ის გარემოში VBA[1] პროგრამული ენაზე შექმნილი კომპიუტერული პროგრამების საშუალებით.

სამი ფინანსური ანგარიშის მოდელის კომპონენტები

ფინანსურ ანგარიშის პირველი კომპონენტია მოგება-ზარალის ანგარიში, მეორე - ბალანსის ანგარიში(ფინანსური პოზიციის ანგარიში) და მესამე - ფულის მოძრაობის ანგარიში. ფინანსური მოდელში ჩართული ფორმულები დინამიურად აკავშირებს ამ ანგარიშის მონაწილე ცვლადებს. მოცემული ანგარიშები მოდელში ისეა ინტეგრირებული, რომ ანგარიშებში მონაწილე პარამეტრებისა და ცვლადების ნებისმიერი ცვლილება სათანადოდ აისახება და სწრაფად ხდება ფინანსური ანგარიშების განახლება[6,7].

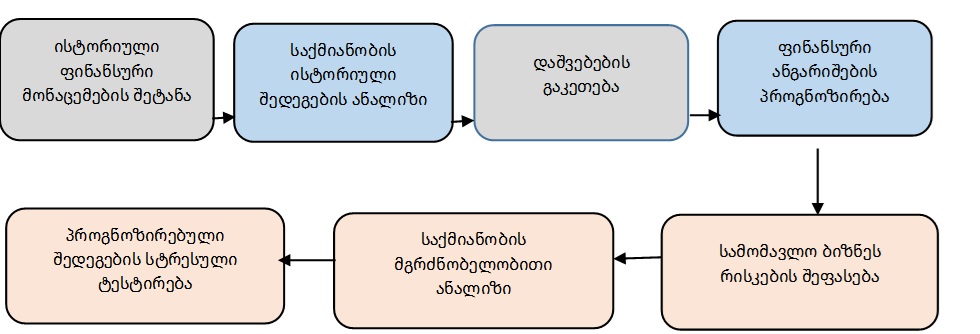

სამი ანგარიშის ფინანსური მოდელირება იტერაციული პროცესია, რომელის სტრუქტურა მოცემულია ნახ. 1 -ზე.

ნახ. 1

როგორც ამ ნახატიდან ჩანს, პროცესი მოიცავს შემდეგ ნაბიჯების თანმიმდევრობას: 1) ისტორიული ფინანსური მონაცემების მოპოვება და შეტანა; 2) კომპანიის ისტორიული შედეგების ანალიზი და შეფასება; 3) ფინანსური და ოპერაციული დაშვებების გაკეთება, რომელთა საფუძველზე კეთდება: 4)მოგება-ზარალის პროგნოზირება, კაპიტალური ინვესტიციებისა და აქტივების, ფინანსური აქტივობების პროგნოზირება, ბალანსის პროგნოზირება და ფულადი ნაკადების პროგნოზირება; 5) სამომავლო ფინანსური რისკების შეფასება; 6) მგრძნობელობითი ანალიზის შესრულება; 7) პროგნოზის შედეგების სტრესული ანალიზი.

მოგება-ზარალის ანგარიში

მოგება-ზარალის ანგარიშგება აჯამებს კომპანიის შემოსავლებსა და ხარჯებს, რომლებიც უკავშირდება საოპერაციო და არასაოპერაციო საქმიანობებს. ის აჩვენებს კომპანიის კონკრეტული საანგარიშგებო პერიოდის საქმიანობის ფინანსური შედეგებს წმინდა მოგებას ან ზარალის სახით:

წმინდა მოგება = (მთლიანი შემოსავლები + ამონაგები) – (მთლიანი ხარჯები + დანაკარგები)

მოგება - ზარალის ანგარიშის ფორმირებას აკეთებს FSAM პროგრამა. ეს ანგარიში კეთდება IAS შესაბამისი სტანდარტის შესაბამისად ორ ფორმატში. ერთი არის შიდა მოხმარების, ის მოიცავს 5 პერიოდს და თვალსაჩინოდ წარმოაჩენს ანგარიშში მონაწილე ცვლადების ცვლილების ტენდეციებს, მეორე - სრულად შეესაბამება ფინანსური ანგარიშგების საერთაშორისო სტანდარტების მოთხოვნებს.

ზოგადად, მოგება-ზარალის ძირითადი კომპონენტებია: 1) საერთო მოგება (Gross Margin); 2) წმინდა ოპერაციული მოგება - მოგება პროცენტისა და გადასახადების გადახდამდე - EBIT ან PBIT; 3) მოგება დაბეგვრამდე; 4) წმინდა მოგება დაბეგვრის შემდეგ; და 5) გაუნაწილებელი მოგება.

ანგარიშის მთლიანობის და სისრულის პირობებში, სადაც შემოსავლები და ხარჯები სრულად, სწორად და ტრანსპარენტულად წარმოჩენილი, თუ ფიქსირდება ოპერაციული მოგების ზრდისა ტენდენცია, ეს მიანიშნებს შემოსავლების ხარისხის ზრდაზე. ასე რომ, ოპერაციული მოგება, როგორც ფუნქცია შემოსავლების, გაყიდული საქონლის თვითღირებულების, მთლიანი მარჟის, ოპერაციული და სხვა ხარჯების, საპროცენტო შემოსავლების და ხარჯების და საგადასახადო ხარჯის, მარტივად მოდელირდება და გამოითვლება Excel - ის ფურცელზე შესაბამისი მათემატიკური ფორმულებით, რომლებიც ჩართულია FSAM - IS (Income Statement) პროგრამაში.

ბალანსი - ფინანსური პოზიციის ანგარიში

ბალანსი წარმოდგენს ფინანსური პოზიციის სურათს, რომელიც ფიქსირდება სააგარიშგებო პერიოდის ბოლოს. ბალანსი შედგება სამი კომპონენტისაგან: აქტივები, ვალდებულებები და საკუთარი კაპიტალი. აქტივები არის ეკონომიკური რესურსი, რომელთა მიმართ არსებობს საფუძვლიანი მოლოდინი იმისა, რომ ისინი მომავალში იქნება სარგებლის მომტანი. ვალდებულებები არის „კრედიტორების მოთხოვნები“, ის რაც მომავალში გადასახდელი იქნება გარე პირებისთვის. საკუთარი კაპიტალი ან მფლობელების კაპიტალი არის ვალდებულება მფლობელების მიმართ:

მფლობელების კაპიტალი = აქტივები - ვალდებულებები

აქტივები იყოფა ორ კატეგორიად: მიმდინარე და გრძელვადიანი აქტივები. მიმდინარე აქტივები არა უმეტეს 12 თვიანი პერიოდისა კონვერტირება ფულში. მიმდინარე აქტივები მოიცავს ფულს, მოკლევადიან ინვესტიციებს, მისაღებ და თამასუქის ანგარიშებს, საწარმო ნედლეულის და მზა პროდუქციის მარაგებს და წინასწარ გადაიხლ ხარჯებს. ანალოგიურად, ვალდებულებებიც იყოფა ორ კატეგორიად: მიმდინარე და გრძელვადიანი ვალდებულებები. მფლობელების კაპიტალის კომპონენტებია მათი გადახდები კაპიტალში და გაუნაწილებელი მოგება.

ბალანსის მუხლები აღირიცხება აღრიცხვის ISA და IFRS საერთაშორისო სტანდარტების მოთხოვნების შესაბამისად. მოდელში გათვალისწინებულია ბალანსის ორი ფორმატი - ერთი შეესაბამება UK სტანდარტს, ხოლო მეორე - IAS.

ბალანსი იძლევა წარმოდგენას თუ როგორ მდგომარეობაშია ბიზნესი შემდეგი ძირითადი მახასიათებლების მიხედვით:

- ლიკვიდურობა. მიმდინარე აქტივების შედარება მიმდინარე ვალდებულებებთან ქმნის მკაფიო წარმოდგენას კომპანიის ლიკვიდური მდგომარეობის შესახებ. ის გვიჩვენებს, თუ რამდენი ფულია ხელმისაწვდომი კონკრეტულ მომენტში. ლიკვიდურობის რისკის შესამცირებლად კომპანიის ქმნის ლიკვიდურობის გარკვეულ ბუფერსაც.

- ეფექტიანობა. მოგება - ზარალის ანგარიშის ბალანსთან შედარებით, გვეძლევა საშუალება დავინახოთ, მაგალითად, თუ რამდენად ეფექტიანად ხდება აქტივების გამოყენება შემოსავლების მისაღებად, ან რამდენად ეფექტიანია გამოყენებული და საკუთარი კაპიტალი.

- ლევერაჯი. ბალანსის ვალდებულებების ფარდობა საკუთარ კაპიტალთან გვიჩვენებს რამდენია ბიზნესი ლევერაჯი, რაც აფასებს კომპანიის ფინანსურ რისკს.

ფულის მოძრაობის ანგარიში

თუ ბალანსი და მოგება-ზარალის ანგარიში იქმნება აღიარებული ბუღალტრული პრინციპებისა და სტანდარტების საფუძველზე, ეს მოთხოვნა არ ვრცელდება ფულის მოძრაობის ანგარიშზე, რადგან ის ასახავს რეალურად, ფაქტიურად არსებულ ფულს, ანუ ფულს ხელზე.

წარმოდგენილი მოდელი (CF) აკეთებს მოგება-ზარალისა და ბალანსის ანგარიშების რეკონსილაციას ისე, რომ ზუსტად იყოს ასახული ფულის რეალური ცვლილებები. მოკლედ, ფორმულის სახით, ეს გამოისახება შემდეგი ფორმულით:

CEB = ICB + CGOs - CU

სადაც: CEB - ფულის ბალანსი საანგარიშგებო პერიოდის ბოლოს; ICB - ფულის ბალანსი საანგარიშგებო პერიოდის დასაწყისში; CGOs - ფული გენერირებული ოპერაციებიდან და სხვა წყაროებიდან; და CU - ოპერაციებში, ინვესტიციებში და სხვა აქტივობებში დახარჯული ფული.

ჩვეულებრივ, კომპანია ჩართულია ოპერაციული, საინვესტიციო და შემდეგი ფინანსური საქმიანობებში. ფულის მოძრაობის ანგარიში ასახავს ფულის ნაკადებს, რომლებიც არის ამ სამი აქტივობის შედეგი. ოპერაციული საქმიანობის შედეგია წმინდა მოგება ან წმიდა ზარალი, რომელიც ზრდის ან ამცირებს ფულს. ოპერაციული საქმიანობები არის ყველაზე მნიშვნელოვანი, და ისინი ქმნიან კომპანიის ფულის ძირითადი ბალანსს. ოპერაციულ საქმიანობას მიეკუთვნება: 1) გაყიდვებიდან მიღებული ამონაგები, 2) გადახდილი პროცენტი, 3) მოგების გადასახადი, 4) გადახდები მომწოდებლებთან, 5) პერსონალის ხელფასი და 6) სხვა ოპერაციული გადახდები.

კომპანიას საქმიანობის პროცესში უწევს სხვადასხვა ფიქსირებული აქტივების შეძენა. როდესაც ეს აქტივები ცვდება, კომპანია შეუძლია გაყიდოს ისინი. გრძელვადიანი აქტივების შეძენები და გაყიდვები არის საინვესტიციო ფულის ნაკადები. ოპერაციული ფულის შემდეგ, საინვესტიციო ფულის ნაკადები არის მეტად მნიშვნელოვანი.

კომპანიას ხშირად სჭირდება ფული დაფინანსებისთვის. დაფინანსება მოიცავს აქციების და ვალდებულებების გამოშვებას. აქციებს ყიდულობენ აქციონერები, ხოლო ვალდებულებებს - ბანკები. ამის შედეგი იქნება ფულის შემოდინება კომპანიაში. ფულის გასავალი იქნება სესხების ან სხვა ფინანსური ვალდებულებების გამოსყიდვა. ამ პროცესის გრაფიკული სურათი მოცემულია ნახ 2 -ზე.

ნახ. 2

მოდელში რეალიზებული ფულის მოძრაობის ანგარიშის ფორმირების ალგორითმი, რომელიც ცნობილია არაპირდაპირ მეთოდის სახელით, სადაც წმინდა მოგება კორექტირდება არაფულადი ტრანზაქციების სხვაობებით. ის პირველ რიგში უჩვენებს ოპერაციებიდან მიღებულ ფულს, შემდეგ - ფულს, რომელიც მიღებილი ან გამოყენებულია საინვესტიციო და ფინანსური საქმიანობებიდან. მოდელში ასევე ჩართულია პროცედურა, რომელიც ანგარიშობს ფულის შემდეგ კოეფიციენტებს:

- EBITDA / გაყიდვები

- წმინდა ოპერაციული ფულის ნაკადი (NOCF) / გაყიდვები

- ფულის ნაკადი ფინანსებამდე / გაყიდვები

მოდელში, ასევე ჩართულია პროცედურა, რომელიც აკეთებს თავისუფალი ფულის ანგარიშს. თავისუფალი არის ფული, რომელიც ხელმისაწვდომია ვალების მომწოდებლებისა და აქციონერების მოთხოვნების დასაფარად.

ფულის მოძრაობის ანგარიში აჯამებს ფულს და ფულის ექვივალენტს, რომელიც შემოედინება და გაედინება კომპანიიდან. ის უჩვენებს თუ რამდენად წარმატებულია ფულის მენეჯმენტი კომპანიაში და ინფორმაციულად ავსებს მოგება-ზარალისა და ბალანსის ანგარიშების.

ფინანსური ანგარიშების პროგნოზირება

კომპანიის საქმიანობის დაგეგმვის აუცილებელი შემადგენელია ფინანსური პროგნოზირება. გადაწყვეტილებების მიღებს, ფინანსური პროგნოზირება ეხმარება საფუძვლიანი, ინფორმირებული გადაწყვეტილების მიღებაში. ფინანსური პროგნოზი გვიჩვენებს იმ სავარაუდო შედეგებს, რომლებიც შეიძლება დადგეს მომავალში სამოქმედოდ მიღებული პროგრამების რეალიზების შედეგად. როდესაც წინასწარ ცნობილია მოსალოდნელი შედეგები, მენეჯმენტს აქვს საშუალება რესურსები გაანაწილოს ოპერატიულად და ეფექტიანად.

ფინანსური პროგნოზის მომზადება მოიცავს ოთხ საფეხურს[8]. პირველ საფეხურზე განისაზღვრება ის პირველადი მონაცემები, რომლებიც აუცილებელია პროგნოზირებისთვის; მეორეზე, კეთდება გაყიდვების პროგნოზირება[14]; მესამეზე, კეთდება ფინანსური ანგარიშების სხვა დანარჩენი წევრების პროგნოზირება; და მეოთხეზე, ხდება პროგნოზირებული მაჩვენებლების საფუძველზე ერთიანი ფინანსური ანგარიშების მომზადება.

ხარჯების ერთ ნაწილზე გაყიდვების დონე ახდენს გავლენას, ხოლო მეორეზე - არა. პირველი არის ცვალებადი ხარჯები, მეორე - ფიქსირებული ხარჯები. პირველი დამოკიდებული იქნება გაყიდვების რაოდენობაზე, ხოლო მეორე - არა. ამიტომ, ხარჯების პროგნოზირებისთვის საჭიროა იქნება ხარჯები გაიყოს ამ ორ კატეგორიად.

გაყიდვების დონეს გავლენა აქვს ბალანსის მუხლებზე. გაყიდვების ზრდა, სავარაუდოდ, გამოიწვევს საბრუნავი კაპიტალის ზრდას. გაყიდვების ზრდის გარკვეულ დონეზე, მოსალოდნელია, შესაძლებელია საწარმოო სიმძლავრეები აღმოჩნდეს არასაკმარისი. აქედან გამომდინარე, შესაძლებელია გაიზარდოს მოთხოვნა დაფინანსებაზე. ბალანსის იმ მუხლების მიმართ, რომლებიც გაყიდვების დონესთან მიმართებით აფიქსირებს პროპორციულობა, მიზანშეწონილია გამოვიყენოთ გაყიდვებთან მიმართებით პროცენტის მეთოდი. ეს, მართალია, ამარტივებს პროგნოზირების ამოცანას და ამცირებს პროგნოზირების ხარჯებს, მაგრამ აქ გარკვეული სიფრთხილე იქნება საჭირო. კერძოდ, პერიოდულად უნდა გადაიხედოს ბალანსის მუხლების გაყიდვებზე დამოკიდებულების სტატისტიკური შეფასება.

იმის შემდეგ, რაც ცნობილი გახდება გაყიდვების პროგნოზი, ბალანსის მუხლების მასზე დამოკიდებულების კოეფიციენტი, ფულადი ნაკადების პროგნოზირება იქნება შესაძლებელი. ამ პროცესის დასრულება იძლევა საკმარის მონაცემებს, რომლებიც საჭიროა ფინანსური ანგარიშების სამეულის შესაქმნელად.

პროგნოზირების მოდელები

პროგნოზირების ფარგლებში წარმოებს იმ ფაქტორების შეფასება და ანალიზი, რომლთაც გავლენა აქვთ შედეგობრივ ცვლადებზე. აქ, დიდი პრობლემაა ის, რომ, ხშირ შემთხვევაში, წინასწარ უცნობია გაურკვევლობის ხარისხი, რაც ზრდის პროგნოზირებული ცვლადების რეალურიდან აცდენის რისკს. პროგნოზირების შეცდომების შესამცირებლად საჭიროა ის სრულდებოდეს მოდელირების გამართული პროცედურით, რაც აუცილებლად უნდა გულისხმობდეს მოდელის ძირითადი წინაპირობებისა გადახედვას.

გაყიდვებისა და სხვა ცვლადების პროგნოზირებისთვის გამოყენებული წრფივი ტრენდის, მცოცავი საშუალოს, ექსპონენციალური მოსწორების მოდელები (ტრენდისა და სეზონურობის კომპონენტებით) და ავტორეგრესიული ინტეგრირებული მცოცავი საშუალოს მოდელი (ARIMA) [11].

ტრენდი არის დროით მწკრივი, რომლის აღწერა შესაძლებელია წრფით ან გლუვი მრუდით. ბიზნესისა და ეკონომიკური ცვლადის დროითი მწკრივის ტრენდი იძლევა დროში ცვლილების მოსწრებულ სურათს. ტრენდის წრფივი მოდელი შეიძლება არ იყოს რეალისტურია, მაგრამ მისი გამოყენება მიზანშეწონილია მაინც, შემდეგი ორი მიზეზის გამო: 1) ის ქმნის გარკვეულ ზოგად წარმოდგენას დაკვირვებული დროითი მწკრივის შესახებ; 2) ტრენდის მოცილება საწყის დროით მწკრივიდან იძლევა სეზონურობის კომპონენტის სურათს [9].

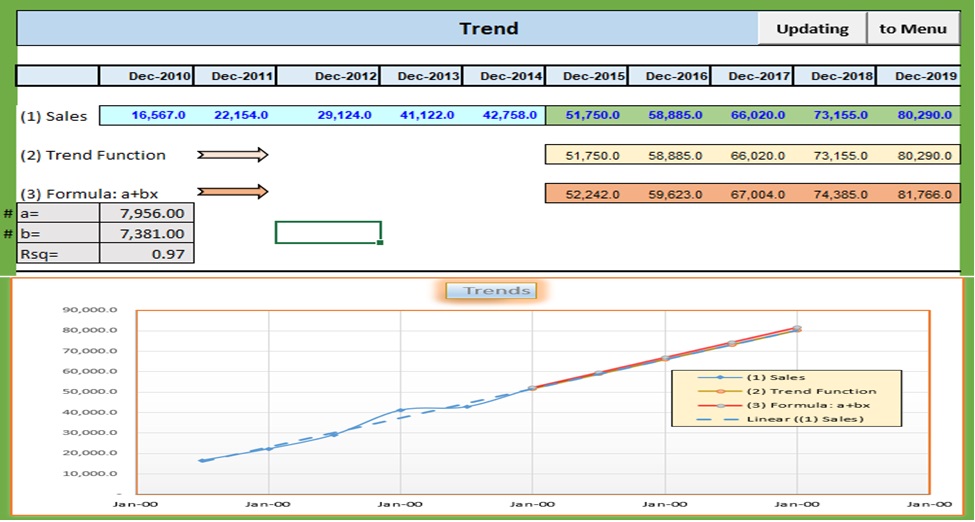

ნაშრომში, გაყიდვების პროგნოზირებისთვის შექმნილია პროგნოზირების პროგრამული მოდული, სადაც რეალიზებულია დროითი მწკრივის ბაზაზე პროგნოზირების 8 სახის მოდელი. აქედან ყველაზე მარტივია შემდეგი სახის წრფივი ტრენდის მოდელი:

Tt = a + bt (1)

ამ მოდელის შედეგი ნაჩვენებია ნახ. 3 - ზე.

ტრენდის მოდელი (1) ზოგჯერ იძლევა კარგ შედეგს, განსაკუთრებით მოკლევადიანი პროგნოზის შემთხვევაში. მაგრამ, გასათვალისწინებელია ის გარემოება, რომ ბიზნესისა და

ნახ. 3

როგორც ცნობილია, ეკონომიკური ცვლადების დროითი მწკრივის ტრენდი ცვალებადია დროში. ამდენად, რთული სავარაუდოა, რომ ცვლილების რეალური ტრენდი სრულად დაეტიოს ერთი წრფეზე. მიუხედავად ამის, წრფივი ტრენდის გამოყენება მიზანშეწონილია ორი მიზეზის გამო: 1) ის გარკვეულ წარმოდგენას იძლევა დაკვირვებული დროითი მწკრივის ცვლილების მიმართულების შესახებ; და 2) შესაძლებელია ის მოვაშოროთ პირველად დროით მწკრივს და უფრო მკაფიოდ დავინახოთ დროითი მწკრივის სხვა კომპონენტები - სეზონურობა და ციკლურობა.

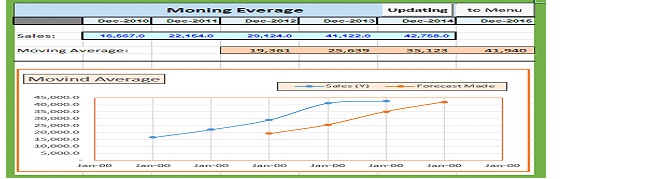

პროგნოზირების მეორე მარტივი მოდულია ერთ კომპონენტია მცოცავი საშუალოს მეთოდი (MA) [14], რომლის შეგები წარმოდგენილია ნახ. 4 - ზე. როგორც ნახატიდან ჩანს მოდელს ახასიათებს გარკვეული „ჩამორჩენა“ ნაკლებობით. თუ დროითი მწკრივი კლებადია „ჩამორჩენა“ იქნება მეტობით. ამ ორი მოდელის გამოყენება არ იქნება მიზანშეწონილი, თუ დროითი მწკრივი შეიცავს სეზონურობის და შემთხვევითი ცვალებადობის კომპონენტებს.

ნახ. 4

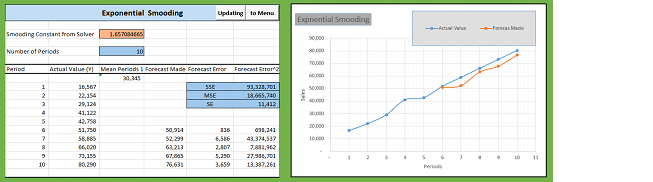

მკაფიო ტრენდის შემთხვევაში, როგორც ეს ჩანს ნახ. 5 - დან, კარგ შედეგს იძლევა ექსპონენციალური მოსწორების მოდელი [9].

ნახ. 5

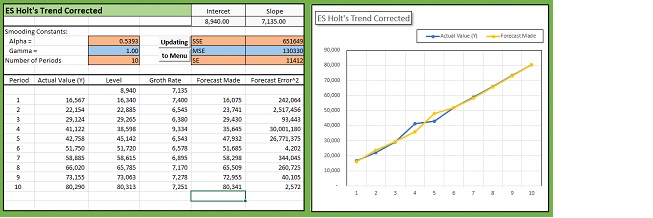

როგორც ნახ 6 - დან ჩანს, შედარებით უკეთეს შედეგს იძლევა ტრენდით კორექტირებული ექსპონენციალური მოსწორების მოდელი [9].

ნახ. 6

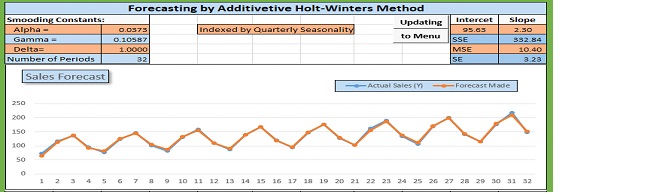

სეზონურობის კომპონენტის არსებობას ითვალისწინებს პროგნოზირების ბოლო ორი მოდელი. კვარტალური და თვიური სეზონურობის კომპონენტების გათვალისწინება ხდება ორი გზით - კომპონენტების ჯამით და კომპონენტების ნამრავლით[1, 10]. პირველის შედეგები მოცემულია ნახ. 7 - ზე.

ნახ. 7

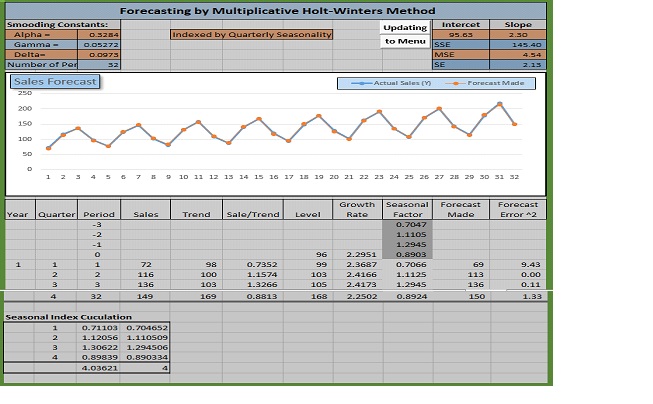

მეორე, მულტიფიკაციური მიდგომა რეალიზებულია იგივე დროით მწკრივზე და მისი შედეგი მოცემულია ნახ. 8 -ზე.

ნახ. 8

თუ შევადარებთ ამ ბოლო ორი მოდელის შედეგებს, აშკარაა დროითი მწკრივის კომპონენტების მოდელში მულტიფიკაციურად ასახვის უპირატესობა. ამ მოდელების გამოყენება მიზანშეწონილია, როდესაც საქმე ეხება კვარტალურ ან თვიურ პროგნოზირებას, სადაც სეზონურობის ფაქტორის გავლენა შეიძლება იყოს არსებით.

ფინანსური კოეფიციენტები

ფინასური კოეფიციენტები ფინანსური ანალიზის მნიშვნელოვანი ინსტრუმენტია. კომპანიის საქმიანობის შედეგების საკმარისადსწორად და საფუძვლიანი ინტერპრეტირდება ფინანსური კოეფიციენტების გამოყენებით[13]. განხილული წინა სამი მოდელი ქმნის ამ კომერციული ანალიზის შემავალ მონაცემებს, რაც და კიდევ ამ მოდელის სტრუქტურა ნაჩვენებია ცხრილ - 1 -ში.

ცხრილი 1

|

|

დასახელება |

ფორმულა |

შეფასება (კარგი / ცუდი) |

|

|

საკვანძო კოეფიციენტები |

|

|

|

|

გაყიდვების უკუგება |

NOP/გაყიდვები (%) |

ზრდა - კარგი, შემცირება - ცუდი |

|

|

აქტივების ბრუნვა |

გაყიდვები/მთლიანი აქტივები |

|

|

|

აქტივების ლევერაჯი |

მთლიანი აქტივები/ კაპიტალი |

|

|

|

კაპიტალი შემოსავლიანობა |

NPAT/ კაპიტალი, (%) |

|

|

|

|

|

|

|

|

მომგებიანობა |

|

|

|

|

საერთო მოგება / გაყიდვები (%) |

|

ზრდა - კარგი, შემცირება - ცუდი |

|

|

წმინდა ოპერაციული მოგება / გაყიდვები (%) |

|

|

|

|

მოგება დაბეგვრამდე / გაყიდვები (%) |

|

|

|

|

გამოყენებული კაპიტალის შემოსავლიანობა (ROCE) |

|

|

|

|

ინვესტირებული კაპიტალის შემოსავლიანობა (ROIC) |

|

|

|

|

აქტივების შემოსავლიანობა (ROA) |

|

|

|

|

|

|

|

|

|

ოპერაციული ეფექტიანობა |

|

|

|

|

მარაგები დღე |

|

შემცირება - კარგი, ზრდა - ცუდი |

|

|

დებიტორი დღე |

|

შემცირება - კარგი, ზრდა - ცუდი |

|

|

კრედიტორი დღე |

|

ზრდა - კარგი, შემცირება - ცუდი |

|

|

ფინანსური გეპი (დებიტორი + მარაგები - კრედიტორი) |

|

შემცირება - კარგი, ზრდა - ცუდი |

|

|

|

|

|

|

|

ფინანსური სტრუქტურა |

|

|

|

|

მიმდინარე კოეფიციენტი |

მიმდინარე აქტივები/მიმდინარე ვალდებულრბები |

ზრდა - კარგი, შემცირება - ცუდი |

|

|

სწრაფი კოეფიციენტი |

(ფული+საბაზრო ფასიანი ქაღალდები+მისაღები ანგარიშები |

ზრდა - კარგი, შემცირება - ცუდი |

|

|

სამუშაო კაპიტალი |

მიმდინარე აქტივები - მიმდინარე ვალდებულებები |

ზრდა - კარგი, შემცირება - ცუდი |

|

|

საერთო ბერკეტი (%) |

მთლიანი ვალდებულებები/საკუთარი კაპიტალი |

< 25% - დაბალი რისკი 25 - დან 50 % -მდე - ნორმალური; > 50% - ცუდი |

|

|

წმინდა ბერკეტი (%) |

(მთლიანი ვალდებულებები - ფული და ფულის ექვივალენტი) /საკუთარი კაპიტალი |

< 25% - დაბალი რისკი 25 - დან 50 % -მდე - ნორმალური; > 50% - ცუდი

|

|

|

კრედიტუნარიანობა |

EBIT/საპროცენტო ხარჯი |

ზრდა - კარგი, შემცირება - ცუდი |

|

|

|

|

|

|

|

ფულადი ნაკადების კოეფიციენტები |

|

|

|

|

EBITDA / გაყიდვები (%) |

|

ზრდა - კარგი, შემცირება - ცუდი |

|

|

წმინდა ოპერაციული ფულის ნაკადი / გაყიდვები |

|

ზრდა - კარგი, შემცირება - ცუდი |

|

|

ფულის მოძრაობა დაფინანსებამდე / გაყიდვები |

|

ზრდა - კარგი, შემცირება - ცუდი |

ამ ანალიზის შედეგი უნდა იყოს დასკვნა თუ რამდენად სიცოცხლისუნარიანია კომპანია, რამდენად ძლიერია მისი დარგობრივი და კონკურენტული პოზიციები. მართალია, ის ვერ იძლევა ცალსახა პასუხს, რა არის კარგი ან ცუდი. მაგრამ, მაკრო და დარგობრივი ფაქტორების სრულად გათვალისწინების შემთხვევაში, ფინანსურ კოეფიციენტურ ანალიზს შეუძლია საფუძვლიანად შეაფასოს კომპანიის პერსპექტივები.

აქ არის სამი პრობლემა, რომლებიც იმსახურებს ყურადღებას:

- ოპერაციული ციკლის ეფექტიანობა - ოპერაციული რისკი

- საქმიანობის შედეგიანობა - მომგებიანობის რისკი

- ფინანსური სტრუქტურა - ფინანსური რისკი

ეს სამი რისკის დონე მეტყველებს თუ როგორია კომპანიის მდგომარეობა ხარისხობრივ და რაოდენობრივ განზომილებაში[4,7]. ოპერაციული ციკლი იწყება ფულით, რომლის საშუალებით ხდება ნედლეულის შეძენა, რომელსაც წარმოების ციკლი გარდაქმნის მზა პროდუქციაში. შემდეგ, კომპანია აწვდის მზა პროდუქციას კლიენტებს და უწევს დაუცადოს მათგან გადახდებს. რამდენადაც სწრაფად სრულდება ეს, იმდენად მცირეა ოპერაციული რისკი. თუ მზა პროდუქცია იყიდება ნელა და გადახრებიც ნელია, მაშინ კომპანიას უწევს გარეთ ეძებოს საჭირო ფინანსები, რაც ზრდის ფინანსურ ხარჯებს და ამცირებს მოგებას. ლიტერატურაში, ეს მდგომარება ცნობილია ბიზნეს რისკის სახელით.

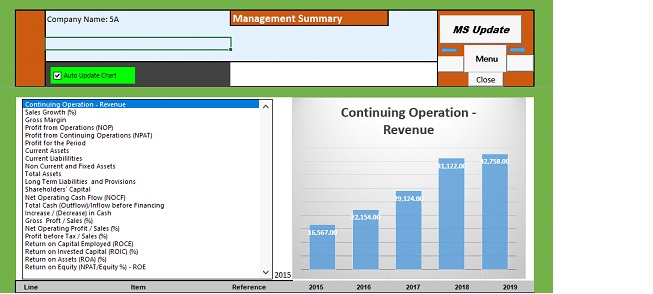

ფინანსურ მოდელში რეალიზებულია ანალიზის კიდევ ორი მოდული, რომლებიც მენეჯმენტს ეხმარება დაინახონ ფინანსურ და ოპერაციულ ცვლადებში გამოსახული კომპანიის საქმიანობის ძირითადი შედეგები.

ნახ. 9 - ზე მოცემულია შედეგობრივი მაჩვენებლების ჩამონათვალი და მათი ცვლილების გრაფიკები.

ნახ. 9

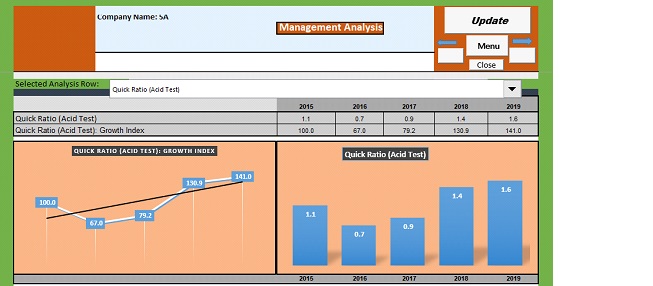

თვალსაჩინოებისა და აღქმის გამარტივების მიზნით, მენეჯმენტის ანალიზის მოდული, MA, ფინანსურ კოეფიციენტებს წარმოადგენს (ნახ. 10) რაოდენობრივად, გრაფიკულად და მათი ცვლილების ტრენდს.

ნახ. 10

კაპიტალის ღირებულების მოდელი

ბიზნესის საინვესტიციო გადაწყვეტილებები დიდად არის დამოკიდებული კაპიტალის ღირებულებაზე. საინვესტიციო პროექტის შეფასებისას, მენეჯმენტი განსაზღვრავს საჭირო კაპიტალის რაოდენობას და მის ღირებულებას. მხოლოდ ის საინვესტიციო პროექტები იმსახურებს ყურადღებას, რომელთა სავარაუდო შემოსავლიანობა აღემატება კაპიტალის ღირებულებას. ასე რომ, კაპიტალის ღირებულება უმნიშვნელოვანესი ინდიკატორია საინვესტიციო გადაწყვეტილების მიღებაში. კაპიტალის შეწონილი საშუალო ღირებულება(WACC)[2] არის ის მინიმუმი, რომელსაც დიდი ალბათობით უნდა გვიპირდებოდეს განსახილველი საინვესტიციო პროექტი.

WACC მოიცავს ორ კომპონენტს - საკუთარ კაპიტალს და ვალდებულებებს. მოდელში კაპიტალის ღირებულება ფასდება კაპიტალ აქტივის შეფასების მოდელით (CAPM)[3] და ზრდის მოდელით [3, 12 ]. კაპიტალის ღირებულებაზე მოქმედი ფაქტორებს შორის მოდელში გათვალისწინებულია შემდეგი:

- მოკლე და საშუალო ვადიანი საპროცენტო გარემო;

- საბაზრო და ინდივიდუალური რისკები;

- ფინანსური ბაზრის მდგომარეობა და კაპიტალთან წვდომადობა.

მოდელში გამოყენებულია ლევერაჯირებული და არალევერაჯირებული β. კაპიტალის ღირებულება ცვალებადია და ის დამოკიდებულია კომპანიის უნარზე გააგრძელოს სესხება. თუმცა, სესხების ზრდას თან სდევს ფინანსური რისკის ზრდა და, შესაბამისად, ახალი სესხის პროცენტის ზრდა. აქედან გამომდინარე, კაპიტალის ღირებულების მოდელში მიზანშეწონილია არა არსებული ვალდებულებების პორტფელის საშუალო საპროცენტო განაკვეთის გამოყენება, არამედ უმჯობესია გამოვიყენოთ ზღვრული საპროცენტო განაკვეთი.

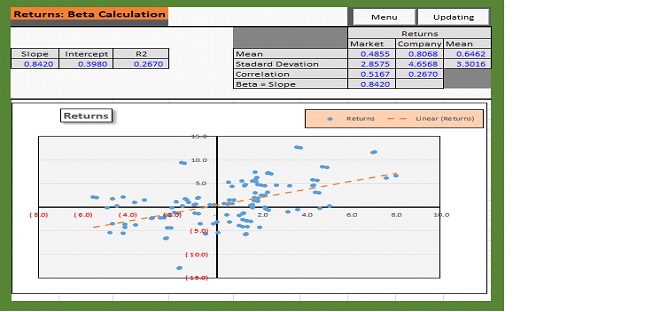

ბეტა კალკულაცი ითვლება სპეციალურად ამ მიზნისთვის დამუშავებული პროგრამის გამოყენებით, რომლის შედეგების ილუსტრაციას წარმოადგენს ნახ. 11.

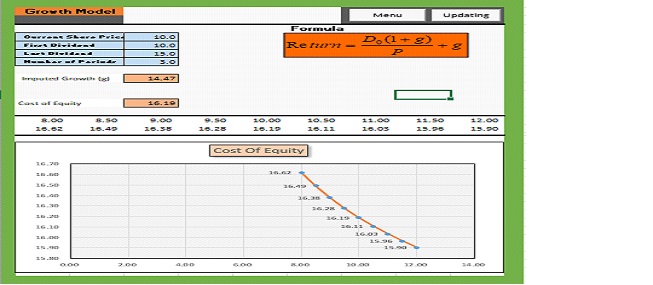

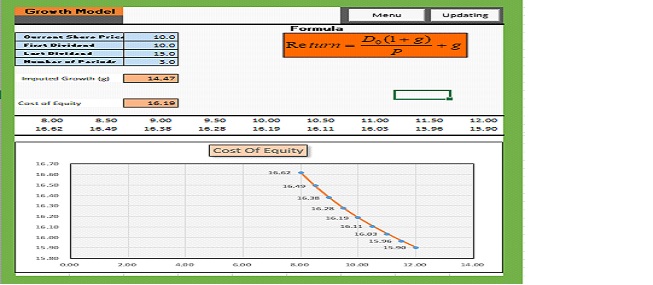

კაპიტალის ღირებულების ზრდის მოდელში მონაწილეობს დივიდენდის ზრდის g ცვლადი, რომლიც ითვლება შემდეგი ფორმულით:

კაპიტალის ღირებულების შეფასების ზრდის ზრდის მოდელის რეალიზაცია ნაჩვენებია ნახ. 12 - ზე. როგორც ამ ნახატიდან ჩანს, მოცემულ პირობებში, ზრდის განაკვეთი უდრის 14,7%, ხოლო კაპიტალის ღირებულება 16,19%.

კაპიტალის კიდევ ერთი კომპონენტი შეიძლება იყოს პრიველეგირებული აქციები, რომელთაც არ აქვთ ხმის უფლება. მათ აქვთ როგორც კაპიტალის, ასევე ვალის მახასიათებელი. მაგალითად, თუ პრიველეგირებული აქციაზე დივიდენდი არის 6, ხოლო პრიველეგირებული აქციის საბაზრო ფასი არის 0.6, მაშინ კაპიტალი პრიველეგირებული კომპონენტის ღირებულება იქნება 6/0.6 = 10%.

ნახ. 11

ნახ. 12

სასესხო ვალდებულებების ღირებულება გამოითვლება შემდეგი მარტივი ფორმულით:

rd = გადახდილი პროცენტი/სესხების საშუალო რაოდენობა

WACC პროგრამის შემავალი და შედეგობრივი მონაცემები წარმოდგენილია ნახ. 13 - ზე. კალკულაციაში შესაძლებელია 4 მოდელის გამოყენება, სადაც პირველი არის CAMP, მეორე - ზრდის, მესამე - ობლიგაციის მეთოდი, და მეთხე - პირველი ორის საშუალო.

ნახ. 13

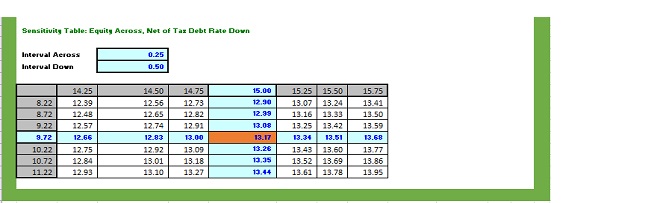

ექსელის ამ ფურცლის გაგრძელება წარმოადგენს მგრძნობელობითი ანალიზის შედეგების მატრიცა (ნახ. 14), სადაც ცვალებადია კაპიტალის ღირებულება და სესხების ღირებულება. ნახ. 14 წარმოდგენილია ამ ანალიზის 3 გრაფიკი, რომლებიც შეესაბამება სესხის მინიმალურ, საშუალო და მაქსიმალურ ღირებულებებს.

ნახ. 14

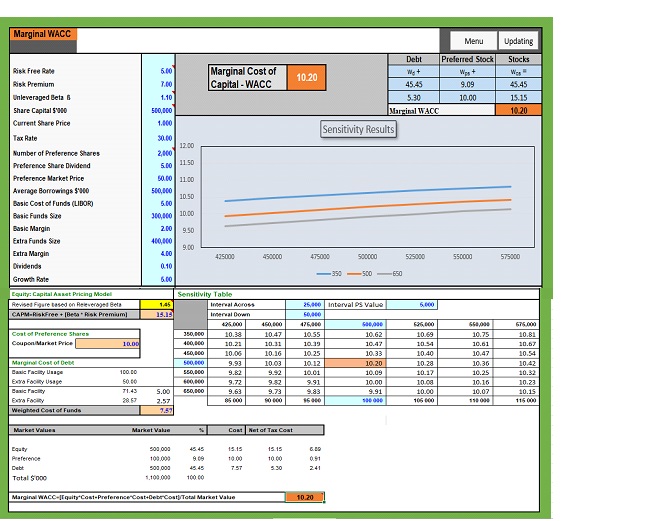

ექსელის ამ წიგნის ბოლო მოდულია კაპიტალის ზღვრული ღირებულების მოდელი. ამ მოდელის სტრუქტურა, შემავალი და შედეგობრივი ცვლადები წარმოდგენილია ნახ. 15 - ზე.

ნახ. 15

საინვესტიციო პროექტის შეფასების მოდელი

კომპანიებს უწევთ ინვესტირება პროექტებში, რომელთა შედეგი უნდა იყოს პოზიტიური ფულის ნაკადები იმისთვის, რომ იზრდებოდეს მათი ღირებულება და კაპიტალის მომწოდებლები სათანადოდ იყვნენ ანაზღაურებული. ეს რომ მოხდეს, როგორც ზემოთ აღვნიშნეთ, პროექტის შემოსავლიანობა უნდა აღემატებოდეს WACC - ს.

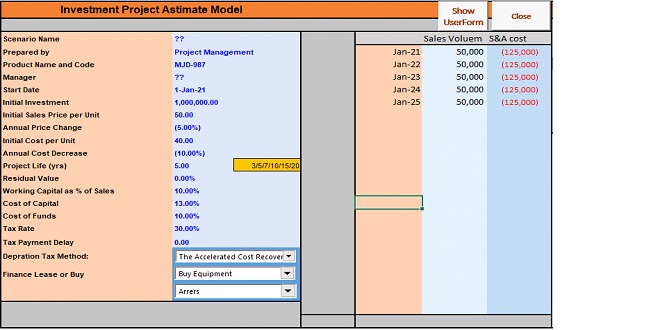

ამ პარაგრაფში ჩვენ განვიხილავთ მოდელს, რომელიც შექმნილია საინვესტიციო პროექტების შეფასების მიზნით. მოდელი რეალიზებულია ექსელის ფურცელზე VBA ენაზე დაწერილი IPAM - ის საშუალებით. საწყის მონაცემების საფუძველზე (ნახ. 16), მოდელი აფორმირებს პროექტის მოგება-ზარალის, ბალანსის და ფულის მოძრაობის ანგარიშებს.

ნახ. 16.

მოდელში გათვალისწინებულია პროექტის დაფინანსების საკუთარი და ლიზინგური ვარიანტი. ასევე გათვალიწინებულია ცვეთის რამდენიმე ვარიანტი და გადახდების წარმოების ორი ვარიანტი - პერიოდის დასაწყისში და პერიოდის ბოლოს.

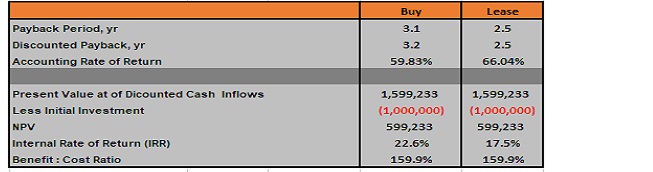

ამ მონაცემებისა და აღნიშნული მახასიათებლების შერჩეული ოპციების საფუძველზე, პროგრამა ითვლის პროექტის უკუგების პერიოდს, ბუღალტრულ შემოსავლიანობას, მიმდინარე წმინდა ღირებულებას (NPV), მომგებიანობის შიდა განაკვეთს (IRR) და სარგებელი/ხარჯი კოეფიციენტს. ეს შედეგები წარმოდგენილია მომდევნო ნახ. 17 - ზე.

ნახ. 17

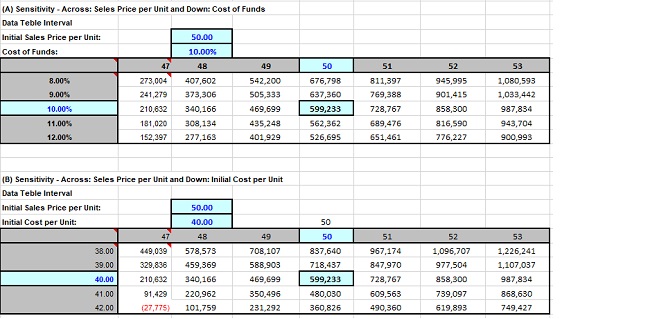

IPAM - ჩართულია პროცედურა, რომელიც ასრულებს პროექტის მგრძნობელობის ანალიზს რამდენიმე ცვლადის მიმართ. შედეგების სენსიტიურობა ნაჩვენებია ნახ. 18 -ზე.

ნახ. 18

(A) გვიჩვენებს NPV – ის სენსიტიურობას გაყიდვების რაოდენობისა და ფონდების ღირებულების მიმართ; ხოლო (B) - ში ნაჩვენებია NPV – ის სენსიტიურობა გაყიდვების რაოდენობისა და პროდუქციის ერთეულზე დანახარჯების მიმართ.

ამ ანალიზში არ არის ჩართული რისკის შეფასება, რაც მეტად მნიშვნელოვანი საკითხია და გათვალისწინებული იქნება ფინანსური მოდელირების თემის დამუშავების მომდევნო საფეხურზე, რომლის საფუძველზე შესაძლებელი იქნება კომპანიის შეფასების მოდელის შექმნა და რეალიზება.

დასკვნა

ფინანსურ მოდელებს შორის ფუნდამენტალური მნიშვნელობისაა მოგება-ზარალის, ბალანსის და ფულის მოძრაობის ანგარიშების მოდელები. ამ ანგარიშების მოდელები რეალიზებულია Excel - ის გარემოში, სპეციალურად ამისთვის შექმნილი პროგრამული მოდულების სახით. ეს პროგრამები დინამიურად აკავშირებენ ერთმანეთთან ამ ანგარიშების კონკრეტულ მუხლებს. მათი და მიღებული დაშვებების ერთობლიობის ნებისმიერი ცვლილება სწრაფად და საჭირო სიზუსტით აისახება ამ სამი ტიპის ანგარიშებზე. მნიშვნელოვანია ამ პროცესის მეთოდოლოგიური გამართულობა, რომელიც ეფუძნება ბუღალტრული, ფინანსური და Excel - ის შესაძლებლობების ცოდნას.

ფინანსური ანგარიშების ან ფინანსური ბიუჯეტის პროექტირება ითხოვს შესაბამისი პროგნოზირების მეთოდების გამოყენებას. განსახილველი დროითი მწკრივის ბუნებისა და საპროგნოზო პერიოდის გათვალისწინებით, დამუშავებულია პროგნოზირების რამდენიმე მოდელიდან უნდა შეირჩეს ისეთი, რომელიც მაქსიმალურად პასუხობს გაყიდვებისა და ხარჯების პროგნოზირების დასახულ ამოცანებს.

ფინანსური მოდელირების მნიშვნელოვანი კომპონენტია კაპიტალის ღირებულების (AWCC) განსაზღვრა. ამ მიზნით, შექმნილია სპეციალური პროგრამული მოდული, რომელიც კაპიტალის ღირებულების რამდენიმე მეთოდის გამოყენებით განსაზღვრავს AWCC - ს. შემდეგ, ეს გამოყენებულია საინვესტიციო პროექტების შეფასების პროგრამული მოდულში, რომელიც იძლევა საინვესტიციო პროექტების ისეთი მახასიათებლების შეფასებას როგორიცაა - NPV, IRR და კოეფიციენტი - სარგებელი პროექტიდან / ხარჯი. პროექტის შედეგიანობის სენსიტიური ანალიზი სრულდება ისეთ ცვლადებთან მიმართებით როგორიცაა - გაყიდვების ფასი, ფონდის ღირებულება და ერთეული პროდუქციის ხარჯი.

გამოყენებული ლიტერატურა

- Bernard, T. A. (2004) Time series Forecasting using Holt-Winters Exponential Smoothing. Kanwal Rekhi School of Information Technology.

- Brealey, R.A. and Myers, S. (1999) Principles of Corporate Finance, 6th edn, McGraw-Hill.

- Brigham, E. F. and Ehrhardt, M. C. (2005) Financial Management, 11th edn, Thomson South-western.

- Day, A. (2005) Mastering Financial Mathematics in Excel, Financial Times, Prentice Hall.

- Fairhurst D. S. (2017) Financial Modeling in Excel For Dummies 1st Edition, Wiley & Sons.

- Fraser, L. M. (2001) Understanding Financial Statements, Englewood Cliffs, NJ: Prentice-Hall.

- Hanke, J. and Wichern, D. (2008) Business Forecasting 9th ed. London: Pearson

- Holt, C. C. (2004) Forecasting Seasonal and Trends by Exponentially Weighted Moving Average. International Journal of Forecasting 20, p. 5-10.

- Kendall, M. G., Stuart, A. & Ord, J. K. (1983) Kendall’s advanced theory of statistics. Vol. 3, Hodder Arnold, London.

- Makridakis, S., Wheelwright, S. C. & Hyndman, R.J. (1998) Forecasting: methods and applications, 3rd edn, John Wiley & Sons, New York.

- Richard A. Brealey; Stewart C. Myers; Brattle Group (2003) Capital Investment and Valuation. McGraw-Hill Professional.

- Walsh, C. (2005) Management Ratios: Master the Management Metrics that Drive and Control Your Business, Prentice Hall.

- Winters P. R. (1960) Forecasting Sales by Exponentially Weighted Moving Averages. Management Science 6, p. 324-342.