ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

მწვანე ბანკინგის განვითარების პერსპექტივები საქართველოში - რეგულაციები და ადგილობრივი ლანდშაფტი

ანოტაცია. რამდენიმე ათწლეულია ფინანსური სისტემის მიერ გარემოსდაცვითი და სოციალური პასუხისმგებლობების გათვალიწინება აქტუალურად განიხილება სამეცნიერო ლიტერატურაში. კლიმატის ცვლილებები, რომლებიც საფრთხეს უქმნის მდგრადი ცხოვრების წესს უბიძგებს განვითარებულ და განვითარებად ქვეყნებს სწრაფად და ეფექტურად გადადგან ქმედითი ნაბიჯები, მწვანე ფინანსები კი პრობლემის გადაჭრის გზად გვევლინება, ვინაიდან მდგრადი დაფინანსების უპირველესი მიზანი ისეთი აქტივობების მხარდაჭერაა, რომლებიც ხელს უწყობს გარემოს დაცვას, ბუნებრივი რესურსების რაციონალურად გამოყენებას და სოციალური პასუხისმგებლობის ხელშეწყობას. ბოლო ათწლეულის განმავლობაში ბევრმა განვითარებადმა ქვეყანამ დანერგა მწვანე საბანკო პრაქტიკა, რომელიც ეხმარება ეკო მეგობრული აქტივობების განხორციელებას და პოზიტიურად აისახება ქვეყნის ეკონომიკის სხვადასხვა ინდიკატორებზე. გლობალიზაციის პროცესებმა და ეკონომიკურმა კრიზისებმა განვითარებად ქვეყნებს აგრძნობინა რომ საჭირო იყო ფინანსური სისტემის მოდერნიზება, ამისთვის კი მწვანე საბანკო პრაქტიკის დანერგვა ერთ-ერთი საუკეთესო გამოსავალი იყო. ნაშრომში მიმოიხილავს მწვანე ბანკინგის პერსპექტივებს საქართველოში, განსაზღვრავს იმ სარგებელს რომელიც შეიძლება მიიღოს ქვეყნის კონომიკამ მდრადი ფინანსების წახალისებით.

საკვანძო სიტყვები: მწვანე ბანკინგი, მდგრადი განვითარების მიზნები, კომერციული ბანკები, მწვანე დაკრედიტება,მცირე და საშუალო ზომის საწარმოები.

შესავალი

ტერმინი მწვანე ბანკინგი (GB), ასევე ცნობილი როგორც სოციალურად პასუხისმგებელი ბანკინგი, მდგრადი ბანკინგი და ეთიკური ბანკინგი, ფართოდ დამკვიდრდა აკადემიურ და ბიზნეს ლიტერატურაში და აქვს სხვადასხვა მნიშვნელობა. მწვანე ბანკინგის მიზანს ფინანსური რესურსების (საინვესტიციო კაპიტალი) მიწოდება წარმოადგენს იმ პროექტებზე, ბიზნესა თუ ინიციატივებზე, რომლებსაც აქვთ დადებითი გავლენა გარემოზე/სოციუმზე. ვინაიდან სექტორი დომინანტ დაფინანსების წყაროს წარმოადგენს იმ ქვეყნებში სადაც კაპიტალის ბაზარი სუსტია, მისი ჩართულობა მწვანე აქტივობებში განსაკუთრებულ მნიშვნელობას იძენს, რადგან სწორედ საბანკო სფერო შეიძლება იყოს შუამავალი ეკონომიკურ ზრდასა და გარემოს დაცვას შორის, რითაც ხელს შეუწყობს ეკოლოგიურად და სოციალურად პასუხისმგებელ ინვესტიციებს.

2017 წლიდან ეროვნული ბანკი მხარს უჭერს ქვეყნის მდგრად განვითარებაში ფინანსური სექტორის როლის გაძლიერებას, ამ მიზნით მწვანე, სოციალური და მდგრადი დაფინანსების ჩარჩოს ავითარებს, რომელიც ოთხ ძირითად მიზანს მოიცავს, მათ შორის კი ერთ-ერთი ფინანსური ინსტიტუტების ჩართულობის გაზრდა და მწვანე ინვესტიციების ზრდის ხელშეწყობაა.

განვითარებად ქვეყნებში მათ შორის საქართველოში მწვანე საბანკო პრაქტიკის დანერგვას მრავალი დაბრკოლება ახლავსთან. მსოფლიოს ფინანსურმა კორპორაციამ (IFC ) გამოიკვლია 25 განვითარებადი ქვეყანა რათა გაეგო ის ძირითადი ფაქტორები რომლებიც გავლენას ახდენს ამ ქვეყნებში დანერგონ ეკო მეგობრული საბანკო პრაქტიკა, კვლევამ აჩვენა რომ მიზეზები ერთგვაროვანი არ არის და ამის მთავარ ფაქტორს განსხვავებული სოციალურ კულტურული და ეკონომიკური მდგომარეობა განაპირობებს. ერთ-ერთ მიზეზად კი შეიძლება დასახელდეს ინფორმირებულობის ნაკლებობა მწვანე საბანკო პრაქტიკის შესახებ დაინტერესებულ მხარეებს შორის. ასევე განვითარებად ქვეყნებში ვხვდებით ისეთ სისუსტეებს როგორიცაა: მთავრობის მხარდაჭერის ნაკლებობა, ტიპიური სექტორებისთვის დაკრედიტების პრობლემა, ზოგიერთი მწვანე საბანკო ინიციატივის მაღალი ღირებულება და ნაკლები სარგებელი კერძო სექტორისთვის (მწვანე მშენებლობა, მწვანე ტექნოლოგიები და სხვა).

დამატებით კვლევების სიმწირე განვითარებად ქვეყნებში განაპირობებს მწვანე საბანკო პრაქტიკის დანერგვის ნაკლებ ინტერესს. ვინაიდან მწვანე ბანკინგის კონცეფციის თეორიული ასპექტები ნაკლებად შესწავლილია, ხშირ შემთხვევაში არ არსებობს კონტროლი და მარეგულირებელი მექანიზმი, რაც საბოლოო ჯამში მეტად ამცირებს ინტერეს [Masukujjaman, 2022]. ამ კონტექსტში, წარმოდგენილი ნაშრომი სწავლობს მწვანე ბანკინგის სტრატეგიების გამოყენებას საქართველოში, აქცენტი გაკეთებულია მცირე და საშუალო საწარმოების (SMEs) გაძლიერებაზე მდგრადი ეკონომიკური ზრდის ხელშეწყობის მიზნით. გლობალური კონკურენტუნარიანობისა და გარემოსდაცვითი მეთვალყურეობის გამოწვევებთან მიმართებით, მცირე და საშუალო საწარმოების როლი გადამწყვეტი ხდება. მცირე და საშუალო საწარმოები წარმოადგენენ საქართველოს ეკონომიკის ხერხემალს და მნიშვნელოვანი წვლილი შეაქვს დასაქმებაში, ინოვაციების დანერგვასა და ეკონომიკის დივერსიფიკაციაში. თუმცა, მათი პოტენციალი მდგრადი განვითარების წარმართვისთვის ძირითადად გამოუყენებელი რჩება. ამ ფონზე, ნაშრომში შესწავლილია, თუ როგორ შეიძლება მწვანე ბანკინგის სტრატეგიების გამოყენება საქართველოში მცირე და საშუალო ბიზნესის მდგრადობისა და კონკურენტუნარიანობის გასაძლიერებლად. [Agrawal, 2014]. ასევე ხაზს უსვამენ ბიზნესის მწვანე ეკონომიკის პოპულარიზაციის პროცესში. ისინი აღნიშნავენ, რომ თუ ეკონომიკური განვითარება ადრე ფოკუსირებული იყო სიღარიბის, უთანასწორობისა და უმუშევრობის შემცირებაზე, კონცეფცია გადავიდა მდგრად განვითარებაზე, რაც გულისხმობს დღევანდელი საჭიროებების დაკმაყოფილებას მომავალი თაობების საკუთარი საჭიროებების დაკმაყოფილების უნარზე ზიანის მიყენების გარეშე. [Rugilė, 2014]. ჩაატარეს ემპირიული გამოკითხვა 2012 წელს, რათა გამოევლინათ, განსხვავდებოდნენ და შეედარებინათ მწვანე ბიზნესის ტენდენციები ლიტვაში და ირლანდიაში, ანუ ახლად წარმოქმნილი და კარგად ჩამოყალიბებული საბაზრო ეკონომიკა. კითხვარი რომელსაც იყენებდნენ

შედგბოდა სამი ნაწილისგან : კომპანია (სამოქმედო სფერო, ზომა, ბრუნვა და ა.შ.) მეორე ნაწილი ეხებოდა მწვანედ გახდომის მიზეზებს სადაც უთითებდნენ „მწვანე“ პრაქტიკას, რომელიც გამოიყენება როგორც მიკროგარემო (კომპანიის შიგნით) და მაკრო დონეზე. მესამე ნაწილი დაეთმო არამწვანე კომპანიებს, მცდელობით დაადგინონ მიზეზები, თუ რატომ არ მიჰყვებიან მწვანე ტენდენციას. თითოეულ ქვეყანაში გამოიკითხა 100 კომპანიის წარმოამდგენელი. ორივე ქვეყანაში გამოვლინდა შემდგი სახის კორელაცია, კომპანიები რომლებიც მწვანე პრაქტიკას ნერგავდნენ, წლიური შემოსავალი და ბრუნვა უფრო მეტი ქონდათ მათთან შედარებით ვინც მწვანე პრაქტიკაზე ამბობდა უარს. დამატებით თანამშრომელთა კმაყოფილების დონეც მაღალი იყო. თუმცა ამ ორი ქვეყნის მწვანე პრაქტიკას შორის ძირითადი სხვაობა განპირობებული იყო მათი კულტურული და ეკონომიკური ხედვებით, ლიტვური კომპანიები ხარჯის მინიმიზაციის ფონზე ცდილობდნენ მწვანე ბინზესის პოპულარიზაციას და საჯარო იმიჯის შექმნას, ხოლო ირლადიური კომპანიები ძირითადად გარემოსდაცვითი პროექტების ფინანსური მხარდაჭერით.

ქართულ რეალობაზე ამ მიმართულებით სამეცნიერო კვლევები არ არსებობს, თუმცა 2017 წლიდან პოლიტიკის დონეზე მწვანე ეკონომიკაზე გადასვლა აქტიურად განიხილება. ამის მაგალითი ეროვნული ბანკის მიერ მიღებული არაერთი რეგულაცია, მათ შორის მდგრადი განვითარების ტაქსონომიის გზამკვლევი, კანონი მწვანე ობლიგაციის შესახებ, მდგრადი დაფინანსების ანგარში საქართვლოში 2021-2023, ასევე ეკონომიკისა და მდგრადი განვითარების სამინისტროს მიერ გამოცემული სტრატეგია საქართველო 2016-2020 და 2021-2025 სადაც მკაფიო არის განსაზღვრული მწვანე პრაქტიკის დანერგვის მნიშვნელობა და მათი გავლენა ეკონომიკის სხვადასხვა ინდიკატორებზე თუმცა ჯერ კიდევ ბევრი აქტუალური საკითხია რომელიც ჯერჯერობით კვლევის ობიექტის მიღმაა [ეროვნული ბანკი, 2022] .

ზემოთ აღნიშნულიდან გამომდინარე, ნაშრომი მიზნად ისახავს გარემოსდაცვითი მდგრადობის პრინციპების საბანკო პრაქტიკაში ინტეგრირების კონტექსტში გამოავლინოს მცირე და საშუალო ბიზნესის შესაძლებლობები ფინანსურ რესურსებზე წვდომის, მწვანე ტექნოლოგიების დანერგვისა და ეკოლოგიურად სუფთა ბიზნეს პრაქტიკის დანერგვის მიზნით. უფრო მეტიც, წარმოდგენილი კვლევა მიზნად ისახავს მიმოიხილოს საკანონმდებლო ჩარჩო, ინსტიტუციური და ბაზრის დინამიკა, რომელიც აყალიბებს მწვანე ბანკინგის ლანდშაფტს საქართველოში, რითაც უზრუნველყოფს ხედვას პოლიტიკის ინტერვენციებისა და ინდუსტრიის თანამშრომლობის შესახებ, რომლებიც ხელს უწყობენ მდგრად ზრდას. საუკეთესო პრაქტიკას, ინოვაციური მიდგომების და პოტენციური ბარიერების კვლევა აღჭურავს პოლიტიკის შემქმნელებს, ფინანსურ ინსტიტუტების და თავად მცირე და საშუალო ბიზნესის წარმომადგენლებს ცოდნითა და მექანიზმებით, რომლებიც აუცილებელია უფრო მდგრადი და ინკლუზიური ეკონომიკური პარადიგმის დასამკვიდრებლად.

ეროვნული ბანკის, როგორც ავტორიტეტული და სანდო ინსტიტუტის როლი მწვანე საბანკო პრაქტიკის ფორმირების პროცესში საქართველოში

ევროკავშირის კომისიის მიხედვით ,,მდგრადი განვითარება“ ორ მნიშვნელოვან კომპონენტს აერთიანებს: 1) დაფინანსების წყაროების ისეთ პროექტებისკენ მიმართვას რომელიც ხელს შეუწყობს ეკონომიკის მდგრად და ინკლუზიურ ზრდას; და (2) საინვეტიციო გადაწყვეტილების მიღების პროცესში ფინანსური სტაბილურობის გაუმჯობესება სოციალური, მმართველობითი და გარემოსდაცვითი(ESG) ფაქტორების გათვალისწინებით. მდგრადი დაფინანსება მოიცავს კლიმატის ცვლილების, მწვანე და სოციალური აქტივობებისკენ მიმართულ ფინანსებს, რომელიც, ერთი მხრივ განაპირობებს ორგანიზაციების გრძელვადიან ეკონომიკურ მდგრადობას, ხოლო მეორე მხრივ, ფინანსური სექტორის სტაბილურობას და ამ მიმართულებით მათი როლის ზრდას ემსახურება. საერთაშორისო ლიტერატურაში აქტიურად განიხილება საკითხი იმის შესახებ, რომ მდგრადობასთან დაკავშირებული პრობლემები ფინანსური რისკების წყარო შეიძლება გახდეს. ეს რისკები ორი სახის არის: კლიმატის ცვლილებით გამოწვეული ფიზიკური ზარალი; და დაბალი ემისიის ეკონომიკაზე გადასვლისთვის საჭირო სტრუქტურული ცვლილებები. ფიზიკური და გარდამავლობის რისკები გავლენას ახდენს მაკროეკონომიკურ გარემოზე და შესაძლოა მნიშვნელოვანი ფინანსური დანაკარგები გამოიწვიოს. ფიზიკური რისკი - კლიმატთან და გარემოსთან დაკავშირებული მოვლენის გამოწვეული რისკია, რომლის პირდაპირი შედეგი საკუთრების დაზიანება ან პროდუქტიულობის ვარდნაა. თუმცა იგი ასევე შეიძლება იყოს არაპირდაპირი შედეგი ისეთი თანმდევი მოვლენების, როგორიცა არის მიწოდების ჯაჭვის რღვევა. გარდამავლობის რისკი შეიძლება წარმოიშვას დაბალი ემისიის ეკონომიკაზე გადასვლისვლის პროცესში, ტექნოლოგიების, ბაზრის განწყობის ცვლილების და გარემოსდაცვითი პოლიტიკის შედეგად, ასევე შეიძლება გადაფასდეს ისეთი აქტივები, როგორიცაა აქციები, ობლიგაციები, დერივატივები და ეკონომიკაში არსებული კაპიტალის სხვა ფორმები შესაბამისად ამან შესაძლოა დიდი გავლენა მოახდინოს ფინანსურ სტაბილურობაზე და ფინანსური ინსტიტუტების მდგრადობაზე. [ეროვნული ბანკი, 2019].

დამატებით რომ განვმარტოთ დაბალი ემისიის ეკონომიკა გულისხმობს ეკონომიკურ სისტემას, რომელიც მნიშვნელოვნად ამცირებს სათბურის აირების გამოყოფას, განსაკუთრებით ნახშირორჟანგს (CO2) და სხვა დამაბინძურებლებს, ამავდროულად ხელს უწყობს მდგრად ზრდას და განვითარებას. დაბალი ემისიის ეკონომიკაში, ბიზნესები, ინდუსტრიები, მთავრობები და ინდივიდები ცდილობენ მინიმუმამდე დაიყვანონ ნახშირბადის კვალი სხვადასხვა სექტორში უფრო სუფთა და ენერგოეფექტური ტექნოლოგიების, პრაქტიკისა და ქცევის დანერგვით. დაბალი ემისიის ეკონომიკის ძირითადი მახასიათებლებია :

- განახლებად ენერგიებზე გადასვლა, რაც გულისხმობს, გაზრდილი დამოკიდებულებას განახლებადი ენერგიის წყაროებზე, როგორიცაა მზის, ქარი, ჰიდროელექტრო და გეოთერმული ენერგია და სხვა.

- მწვანე ინფრასტრუქტურა: ინვესტიცია მწვანე ინფრასტრუქტურულ პროექტებში, როგორიცაა მდგრადი შენობები, მწვანე სატრანსპორტო ქსელები და სხვა.

- ინოვაცია და კვლევა: ინოვაციების, კვლევისა და განვითარების წახალისება სუფთა ენერგიის ტექნოლოგიებში, მდგრადი პრაქტიკისა და კლიმატის მდგრადობის გადაწყვეტილებებში ტექნოლოგიური წინსვლისა და ეკონომიკური კონკურენტუნარიანობის გასაძლიერებლად.

- საერთაშორისო თანამშრომლობა: გლობალურ დონეზე ქვეყნებს, ორგანიზაციებსა და დაინტერესებულ მხარეებს შორის თანამშრომლობა კლიმატის ცვლილების, ემისიების შესამცირებლად და კოლექტიური მიზნების მისაღწევად.

ფინანსური გარემოს სტაბილურობის უზრუნველყოფასა და მდგრადი განვითარების ხელშესაწყობაში ეროვნული ბანკის როლი ძალიან მნიშვნელოვანია. სწორედ ამიტომ 2017 წლიდან საქართველოს ეროვნული ბანკი სხვადასხვა საერთაშორისო ორგანიზაციებითან თანამშრომლობით და მხარდაჭერით მდგრადი განვითარების ჩარჩოს და საქმედო გეგმას ავითარებს. 2017 წლიდან ეროვნული ბანკი მდგრადი საბანკო და საფინანსო ქსელის (SBFN), ხოლო 2020 წლიდან კი Network for Greening the Financial System (NGFS)-ის წევრია. ეს საერთაშორისო ვალდებულებები თავსებადია ქვეყნის ეროვნულ პოლიტიკასთან და სოციალურ ეკონომიკურ განვითარების სტრატეგიასთან. ამ მიმართულებით საქართველოს მდგრადი და ინკლუზიური ეკონომიკური ზრდა სამ ასპექტს მოიცავს:

1. ინკლუზიური ეკონომიკური ზრდა - რაც ეკონომიკის განვითარების ისეთ ფორმას გულისხმობს რომელიც სარგებელს მოუტანს საზოგადოების ყველა სეგმენტს. უზრუნველყოფს სარგებლის თანასწორად განაწილებას და ეკონომიკაში მონაწილეობის შესაძლებლობებს ყველასთვის. ინკლუზიურ ეკონომიკაში, ყურადღება გამახვილებულია არა მხოლოდ მთლიანი შიდა პროდუქტზე ან ერთ სულ მოსახლეზე შემოსავლის გაზრდაზე, არამედ სიღარიბის, სოციალური უთანასწორობის შემცირებაზე.

2. სწრაფი და ეფექტური ეკონომიკური ზრდა : რაც გულისხმობს გულისხმობს ქვეყნის ეკონომიკის სწრაფ გაფართოებას, რომელიც მიიღწევა პროდუქტიულობის, ინოვაციების და რესურსების გამოყენების მაღალი დონით, არაეფექტურობისა და უარყოფითი გარეგანი ზემოქმედების მინიმუმამდე შემცირებით. ამ ტიპის ზრდა ჩვეულებრივ იწვევს მთლიან შიდა პროდუქტის (მშპ), შემოსავლის დონის და ცხოვრების დონეს სწრაფ ცვლილებას შედარებით მოკლე პერიოდში.

3. ბუნებრივი რესურსების რაციონალური გამოყენებით გარემოს უსაფრთხოებისა და მდგრადობის ხელშეწყობა - მოიცავს ისეთი პრაქტიკის ხელშეწყობას, რომელიც ამცირებს გარემოზე ზემოქმედებას და მხარს უჭერს ეკოლოგიურ ბალანსს, სოციალური და ეკონომიკური ფაქტორების გათვალისწინებას, რესურსების თანაბარი ხელმისაწვდომობისა და განაწილების პროცესში რაც ხელს უწყობს გრძელვადიან გარემოსდაცვით, ეკონომიკურ და სოციალურ კეთილდღეობას [ეროვნული ბანკი, 2021].

ESG რისკების მართვა და ეროვნული ბანკი

ESG რისკის მართვა გულისხმობს კომერციული ან სხვა ფინანსური ინსტიტუტების მიერ ისეთი სესხების გაცემას რომელიც გაითვალისწინებს და შეამცირებს გარემოზე მიყენებულ ზიანს. ეს არის ღირებულება რომელიც ბანკებს საშუალებას აძლევს შექმნა ოპტიმალური გრძელვადიანი შესაძლებლობები რისკების გათვალისწინებით. 2017 წლიდან ეროვნული ბანკი ცდილობს დანერგოს ESG ღირებულებები კორპორაციული მართვის კოდექსის მიხედვით რათა ის იყოს კომპანიების სტრატეგიის ნაწილი, აღნიშნული ხედვა დამატებით ითვალიწინებს სხვადასხვა ანგარიშგებების გამჟღავნებას, ,, შეასრულე ან განმარტე ‘’ ეს არის პრინციპი რომლითაც ეროვნული ბანკი ავალდებულებს კომერციულ ბანკებს ESG საკითხებზე ინფორმაციის განჟღავნებას.

მდგრადი განვითარების მიზნები და კომერციული ბანკები საქართველოში

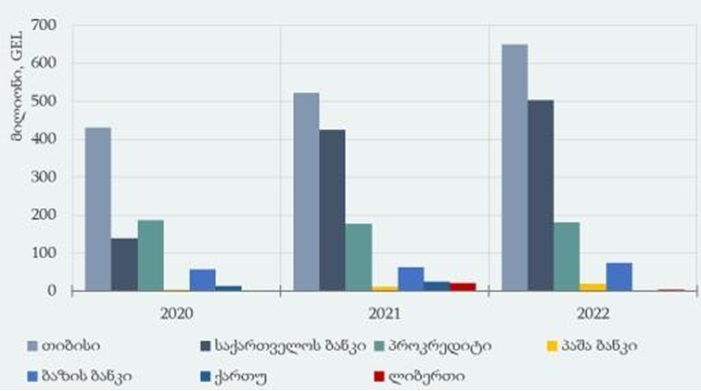

საქართველოს ფინანსური სექტორის ძირითად მონაწილეებს კომერციული ბანკები წარმოადგენენ. ბოლო მონაცემებით ქვეყანაში 17 კომერციული ბანკია, რომლებიც ფინანსური აქტივების 91% ზე მეტს ფლობს. ქვეყანაში მაღალია კონცენტრაციის დონე რაც ნიშნავს რომ არსებობს ორი დიდი ბანკი რომელიც მთლიანი საბანკო აქტივების 77% -ს, ხოლო მთლიანი ფინანსური სექტორის აქტივების 70%-ს ფლობს. ქვეყანაში არსებული საპენსიო ფონდის წილი ფინანსურ სექტორში 2022 წლის ბოლოსთვის დაახლოებით 4 % შეადგენდა და მზარდი ტენდენციით ხასიათდება. მიუხედავად იმისა რომ მიკროსაფინანსო ორგანიზაციების წილი ზემოთ აღნიშნულ მონაცემებში მცირეა ისინი მნიშვნელოვან როლს ასრულებენ მცირე და საშუალო საწარმოების ასევე სასოფლო სამეურნეო საქმიანობების დაფინანსების პროცესში, რაც შეეხება სადაზღვეო ბაზარს მიუხედავად მათი ზრდისა ბოლო წლების განმავლობაში, ფინანსური სექტორის მთლიან აქტივებში მათი წილი ჯერ კიდევ დაბალია. სწორედ ამიტომ ეროვნული ბანკის ძირითადი აქცენტი მდგრადი განვითარების ნაწილში მიმართულია კომერციულ ბანკებზე. 2022 წელს 13 კომერციული ბანკიდან მხოლოდ შვიდმა წარმოადგინა ინფორმაცია მწვანე სესხების შესახებ. 2022 წელს აღრიცხული მწვანე სესხების მოცულობამ 468 მლნ ლარი შეადგინა, რაც 16%-ით მეტია 2021 წლის მონაცემებზე. 2022 წელს გაცემული სესხების დიდი ნაწილი 74% დოლარშია ნომინირებული, 14% ლარში, ხოლო 12% ევროში. 2022 წელს გაცემული მწვანე სესხების წილი მთლიან სესხებში 1.2%-ს შეადგენდა რაც 2021 წლის მონაცემებს 0.2 % ით აღემატება. იმ ბანკებში კი რომლებმაც ინფორმაცია 2022 წელს გაამჟღავნეს მწვანე სესხების წილი მთლიან სესხებში 7%-ს შეადგენს. რაც შეეხება 2022 წლის ბოლოსთვის არსებული მწვანე სესხების მთლიან მოცულობას 1.4 მლრდ ლარს შეადგენდა და შეიძლება ითქვას რომ თუ გაცვლითი კურსის ეფექტს გამოვრიცხავთ გაცემული მწვანე სესხების რაოდენობა 15% ით არის გაზრდილი. (სებ, კომერციული ბანკების ყოველწლიური ანგარიში, 2024) ხოლო მთლიანი სესხების მთლიანი პორთფელის წილი 3.2%-ია, აღნიშნული მაჩვენებელი 2021 წელს 2.9%, ხოლო 2020 წელს კი 2.2%-ს შეადგენდა. ხოლო ბანკების დონეზე 6% დან 17%- მდე მერყეობს. აღსანიშნავია ის რომ კომერციულ ბანკები განმარტებების არ ქონის გამო ვერ ახდენენ მწვანე სესხების კლასიფიცირებას და მათ მიერ წარმოდგენილი მწვანე სესხების ანგარიში ეფუძნება მხოლოდ ენერგო ეფექტურ პროექტებზე გაცემულ თანხებს. შესაბამისად ბევრი კომერციული ბანკი ვერ ახერხებს ინფორმაციის წარმოდგენას ბოლომდე ჩამოუყალიბებელი ტაქსონომიის გამო.

დიაგრამა N1 2020-2022 წლებში კომერციული ბანკების მიერ გაცემული მწვანე სესხები.

წყარო: ეროვნული ბანკი

(https://nbg.gov.ge/)

მწვანე დაკრედიტების ხელშეყობის ნაწილში, ჯამში სამი ბანკი ლიდერობს, თბს რომელსაც მწვანე პორთფელის ყველაზე დიდი წილი უჭირავს და ბაზრის 45%-ს ფლობს. საქართველოს ბანკი რომელიც 35%-ს ფლობს და მესამე ადგილზე პროკრედიტ ბანკია 13%. მდგრადი დაფინანსების ტაქსონომიასთან ერთად ერვნულმა ბანკმა სესხების კლასიფიკაციის და ანგარიშგების რეგულაცია დაამტკიცა, რომელიც კომერციულ ბანკებს ავალდებულებს რიგი მოთხოვნების მიხედვით მოახდინონ სესხების კლასიფიცირება როგორც მწვანე,გარდა ამისა მათ აქვთ ვალდებულება ყოველთვიური ანგარიშგება მოახდინონ, ანგარიშგების შესაბამისი ფორმით.

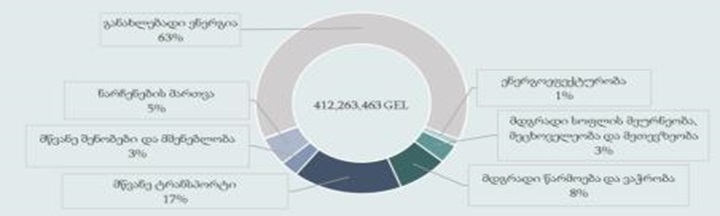

დიაგრამა N2 ტაქსონომიის შესაბამისი მწვანე სესხების მოცულობა 2023 წლის სექტემბერში

წყარო : ეროვნული ბანკი https://nbg.gov.ge/

ტაქსონომიის შესაბამისი მწვანე სესხების მოცულობამ 2023 წლის სექტემბერში 412 მილიონი ლარი შეადგინა, რაც მთლიანი საკრედიტო პორთფელის 1%-ზე ნაკლებს წარმოადგენს. ასეთი დაბალი მაჩვენებლის მთავარ მიზეზს წარმოადგენს ის ფაქტი რომ ტაქსონომიის დანერგვის პროცესი ზოგიერთ ბანკში ჯერ საერთოდ არ დაწყებულა ან საწყის ეტაპზეა მხოლოდ. საბანკო სექტორის ზოგადი ანალიზითაცნათელია რომ საქართველოში მწვანე საბანკო პრაქტიკა ჯერ კიდევ საწყის ეტაპზეა, რეალურად ბანკები მხოლოდ არსებული პროდუქტებით ახდენენ ანგარიშგებების წარდგენას, ბოლომდე ჩამოყალიბებული არაა რიგი განმარტებები რაც მათ ერთი შეხედვით ურთულებს გამჭვირვალე და რეალური ანგარიშგებების წარდგენის პროცესს, რაც საბოლოო შედეგებზე ახდენს გავლენას, თუმცა ის რომ ქართულ მწვანე საბანკო პრაქტიკას პერსპექტივა აქვს ამაზე არაერთი საერთაშორისო ორგანიზაცია საუბრობს.

მდგრადი განვითარება და მცირე და საშუალო ბიზნესი საქართველოში

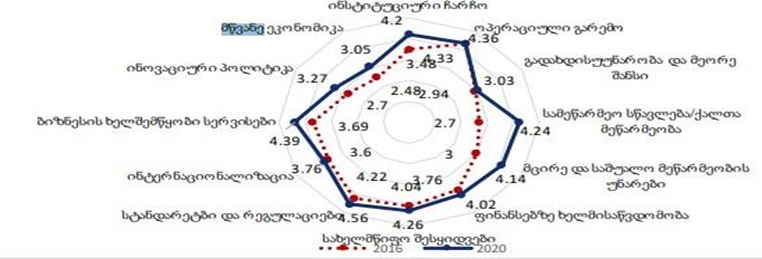

ევროპის ბევრ ქვეყანაში, მათ შორის საქართველოში, მცირე და საშუალო მეწარმეობის განვითარება განიხილება როგორც ქვეყნის ეკონომიკის ინკლუზიური ზრდის საშუალებად. ევროკავშირში მოქმედი მცირე და საშუალო საწარმოების რაოდენობა 26 მილიონს აღემატება და მშპ-ს 2/3-ს ქმნის. საქართველოში მოქმედი საწარმოების 95% და მეტი მცირე და საშუალო საწარმოებს წაროადგენს, რაც ნათლად წარმოაჩენს მათ ეკონომიკურ და სოციალურ მნიშვნელობას. “მწვანე ეკონომიკის ხელშეწყობა აღმოსავლეთ სამეზობლო ქვეყნებში“ არის ევროკავშირის პროექტი, რომლის მიზანს მწვანე ეკონომიკის განვითარება წარმოადგენს პარტნიორ ქვეყნებში მათ შორის საქართველოში. ეს გულისხმობს ისეთი აქტივობების განხორციელებას რომელიც ხელს შეუწყობს მცირე და საშუალო საწარმოებში ენერგოეფექტური ტექნოლოგიების დანერგვას, ასევე ბიზნეს სექტორსა და სახელმწიფოს შორის დიალოგს მდგრადი წარმოების განვითარების ნაწილში. 2020 წელს საქართველ მცირე და საშუალო ბიზნესის პოლიტიკის ინდექსში 12 დან 9 კომპონენტში უმაღლესი ქულებით შეფასდა მათ შორის იყო მცირე და საშუალო ბიზნესის ინტერნაციონალიზცია,

მცირე და საშუალო ბიზნესის როლი მწვანე ეკონომიკის განვითარებაში, და ინოვაცია მეწარმეობაში იხ. დიაგრამა N3

წყარო: ეკონომიკის და მდგრადი განვითარების სამინისტრო www.economy.ge

მცირე და საშუალო ბიზნესის ხელშეწყობა მთავრბის გაცხადებული პოლიტიკაა რომელიც კარგად გამოჩნდა როგორც 2016-2020 ის ასევე 2021-2025 ის სტრატეგიაში, რომლის პრიორიტეტულ მიმართულებებსაც წარმოადგენს: მცირე და საშუალო ბიზნესის სამწარმეო კულტურის ამაღლება, ფინანსებზე ხელმისაწვდომობის ზრდა; ინოვაციების კვლევებისა და განვითარების ხელშეწყობა მცირე და საშუალო საწარმოებისთვის; ასევე მწვანე ეკონომიკის ხელშეწყობა. უკანასკნელი წლების განმავლობაში მდგრადი, გარემოსადმი მეგობრული ქმედებების დანერგვამ მეტი აქტუალობა შეიძინა, რაც ერთის მხრივ ასოცირების შეთანხმებითაც არის განპირობებული რომლის 301-ე მუხლი პირდაპირ ავალდებულებს მხარეებს ხელი შეუწყონ მდგრად განვითარებას და მწვანე ეკონომიკის გრძელვადიან განვითარებას, ხოლო მეორეს მხრივ მწვანე ზრდის პოტენციალი გააჩნია ეკონომიკის რამდენიმე მიმართულებას სადაც მცირე და საშუალო საწარმოები საქმიანობენ, მათ შორის არის სოფლისმეურნეობის მიმართულება ეკოტურიზმი და სხვა. ზოგადად მცირე და საშუალო საწარმოებს შეუძლიათ შექმნან მნიშვნელოვანი ღირებულება მწვანე ეკონომიკის განვითარების და გარემოსდაცვითი ღონისძიებების აღსრულების ნაწილში თუმცა ამ პროცესს რამდენიმე ფაქტორი აფერხებს. პირველი და უმთავრესი ფაქტორი არის ფინანსებზე ხელმისაწვდომობა. გრძელვადიან ფინანსურ რესურსებზე დაბალი ხელმისაწვდომობა ხელს უშლის მცირე და საშუალო საწარმოებს განახორციელონ ინვესტიციები ენერგოეფექტურ ტექნოლოგიებში და განავითარონ მწვანე ბიზნესი. კომერციული ბანკების მიერ გაცემული მწვანე სესხები საკმაოდ შეზღუდულია და ისინი ძირითადად მოიცავს საერთაშორისო ფინანსური ინსტიტუტების მიერ გაცემულ მწვანე ფინანსებს, ბოლო ათწლეულის განმავლობაში ჯამში 400 მლნ ლარი გამოიყო 8 კომერციული ბანკისთვის რომელმაც რათქმაუნდა ვერ აღმოფხვრა ზემოთ ხსენებული ფინანსებზე ხელმისაწვდომობის პრობლემა. აღსანიშნავია რომ ზემოთ ნახსენები რესურსების ძირითადი წილი მიდის განახლებად ენეგრგიებზე სადაც მსხვილი საწარმოები ოპერირებენ. მცირე და საშუალო ზომის საწარმოებს ისეთ სექტორებში ვხვდებით ძირითადად რომლებიც დაბალ დამატებულ ღირებულებას ქმნიან, აღნიშნულ პირობებში კი შესაძლებლობა არ აქვთ წვლილი შეიტანონ მწვანე ეკონომიკის განვითარების ნაწილში. დამატებით აღნიშნულ საწარმოებში დაბალია ცნოებიერება მწვანე ეკონომიკისა და მისი სარგებლის შესახებ. არსებული სტრატეგია მცირე და საშუალო ბიზნესის მწვანე ეკონომიკაში ჩართულობის შესახებ, განსაზღვრავს მწვანე ეკონომიკაში ჩარევის მიმართულებებს ( მრეწველობა; სოფლისმეურნეობა; ტექნოლოგიები, მშენებლობა და სხვა). საერთაშორისო პრაქტიკიდანაც ცხადია რომ ბიზნესის აქტიური ჩართულობა მნიშვნელოვანია მწვანე ეკონომიკის განვითარებაში, თუმცა ამისთვის რიგი ქმედითი ნაბიჯებია გადასადგმელი: პირველი ეს არის კვლევა, რომლითაც განინსაზღვრება ის ძირითადი სექტორები, სადაც მცირე და საშუალო ბიზნესები საქმიანობენ, დამატებით მოხდება იმ სცენარების განსაზღვრა რომლითაც მცირე და საშუალო ბიზნესი უმტკივნეულოდ შეძლებს წარმოების მომსახურების მწვანე მეთოდზე გადასვლას. აღნიშნული საკითხი საჭიროებს კომპლექსურ მიდგომას ვინაიდან მნიშვნელოვანია ყველა მხარის თანაბარი ჩართულობა იგულისხმება სახელმწიფო რეგულაციების ნაწილში, ფინანსური სექტორი, როგორც დაფინანსების წყარო და მცირე და საშუალო ბიზნესი. აღნიშნულიდან შესაძლო სარგებელიც მაღალია ყველა მხარისთის, ვინაიდან სახლმწიფოსთვის მსგავსი პრაქტიკა პრესტიჟის საგანს წარმოადგენს, ფინანსური სექტორისთვის საერთაშორისო ორგანიზაციებიდან გამოყოფილ რესურსებს, და ბიზნესისათვის კი ხელმისაწვდომ ფინანსურ რესურსებს.

დასკვნა

ევროპის ბევრ ქვეყანაში, მათ შორის საქართველოში, მცირე და საშუალო მეწარმეობის განვითარება განიხილება როგორც ქვეყნის ეკონომიკის ინკლუზიური ზრდის საშუალება. მწვანე ფინანსები დიდ გავლენას ახდენს მცირე და საშუალო ბიზნესებზე (SMEs), რითაც გვთავაზოვს მდგრადი პრაქტიკის ხელშეწყობისა და ეკონომიკური ზრდის სტიმულირების შესაძლებლობებს. მწვანე დაფინანსების არჩევით, მცირე და საშუალო ბიზნესს შეუძლია შეამციროს გარემოსდაცვითი რისკები, გაზარდოს ხარისხი და შეაღწიოს ახალ ბაზრებზე. ფინანსურ არჩევანში გარემო ფაქტორების გათვალისწინება არა მხოლოდ ბიზნესს ხდის უფრო ელასტიურს და კონკურენტუნარიანს, არამედ ხელს უწყობს მათ წარმატებულ ინტეგრაციას დღევანდელ გლობალურ ეკონომიკაში. ამ პარტნიორობას მწვანე ფინანსებსა და მცირე და საშუალო ბიზნესს შორის აქვს პოტენციალი წინ წამოწიოს როგორც გარემოსდაცვითი მდგრადობა, ასევე ეკონომიკური კეთილდღეობა. ქართული პრაქტიკა მწვანე ბიზნესის შესახებ ჯერ კიდევ ძალიან ახალია და ბევრ გამოწვევაზე საჭიროებს პასუხის გაცემას. რაც თავისმხრივ კვლევების ჩატარებას მოითხოვს არაერთი მიმართულებით, რათა მოხდეს ყველა მხარის მზაობის შეფასება, ასევე საჭირობების იდენტიფიცირება. თუმცა ფაქტია ისიც რომ მწვანე გზა მცირე და საშუალო საწარმოებს ახალ შესაძლებლობებს და უფრო დიდ ბაზარს სთავაზობს. დასასრულს, მწვანე საბანკო პრაქტიკის ინტეგრაცია საქართველოს ფინანსურ სექტორში წარმოადგენს პერსპექტიულ გზას ქვეყნის ეკონომიკაში მდგრადობისა და მდგრადობის გასაძლიერებლად. მცირე და საშუალო საწარმოების (SMEs) წახალისებითა და მხარდაჭერით, მიიღონ ეკოლოგიურად სუფთა ინიციატივები, როგორიცაა განახლებადი ენერგიის ინვესტიციები და სხვა. მწვანე ფინანსების ინტეგრაციით ქვეყანას შეუძლია არა მხოლოდ შეამსუბუქოს გარემოსდაცვითი რისკები, არამედ ხელი შეუწყოს ეკონომიკურ ზრდას და სამუშაო ადგილების შექმნას. საფინანსო ინსტიტუტებს, სამთავრობო ორგანოებსა და მცირე და საშუალო ბიზნესს შორის თანამშრომლობით, საქართველოს აქვს შესაძლებლობა გახდეს ლიდერი მწვანე ბანკინგის სფეროში, რაც საბოლოო ჯამში დადებითად აისახება გავლენა გარემოზე და ამავდროულად ხელს შეუწყობს ბიზნესის განვითარებასა და საზოგადოების კეთილდღეობას.

გამოყენებული ლიტერატურა

1.საქართველოს ეროვნული ბანკი (2022), მდგრადი განვითარების ტაქსონომია. მოპოვებული https://nbg.gov.ge/page/ _ დან.

2.საქართველოს ეროვნული ბანკი (2021), მდგრადი დაფინანსების ანგარიში 2020. მოპოვებული https://nbg.gov.ge/ page/%E1%83%9B%E1%83%93%E1%83%92%E1%83%A0%E1%83%90%E1%83%93%E1%83%98-%E1%83%93%E1%83%90%E1%83%A4%E1%83%98% E1%83%9C%E1%83%90%E1%83%9C%E1%83%A1%E1%8 3%94%E1%83%91%E1%83%98%E1%83%A1-%E1%83%90%E1%83%9C%E1%83%92%E1%83%90%E1%83% A0%E1%83%98%E1%83%A8%E1%83%98 _დან

3.საქართველოს ეკონომიკის და მდგრადი განვითარების სამინისტრო (2016), მცირე და საშუალო ბიზნესის განვითარების სტრატეგია 2016-2021.მოპოვებული https://www.economy.ge/?page=ecopolitic&s=45 _ დან.

4.საქართველოს ეკონომიკის და მდგრადი განვითარების სამინისტრო (2022), მცირე და საშუალო ბისნესის განვითარების სტრატეგია 2021-2025. მოპოვებული https://www.economy.ge/?page=ecopolitic&s=45 _ დან.

5.Anteneh, D., Hof, A., & van Soest, H. (2021). CLIMATE CHANGE MEASURES AND SUSTAINABLEDEVELOPMENT GOALS . The Hague: PBL Netherlands Environmental Assessment Agenc

6.Change, M. o. (2014). Framework for Implementation of Climate Change Policy 2014-2030. Global Change Impact Studies Centre.

7.Chen, C., Siddik, B., Guang, O., & Masukujjaman, M. (2022). The Effect of Green Banking Practices on Banks’ Environmental Performance and Green Financing: An Empirical Study. Applied Sciences, 6.

8.Chowdhury, T. U., Datta, R., & Mohajan, H. K. (2013). Green finance is essential for economic development and sustainability. Research Gate , 12-16.

9.Commission, E. (2018). proposal for the EU’s next long-term budget. EU heads of state or government reached a political agreement on the package.

9.COMMISSION, T. E. (2022). COMMISSION DELEGATED REGULATION. Official Journal of the European Union.

10.Greitens, J. (2023). Sustainable Finance and Small and Medium Enterprises. Intereconomics , 9-11.

11.Grover, S., & Kaur, H. (2019). Green banking: A strategic response to environmental turbulence. Journal of Management Research and Analysis, Research Gate.

12.Hossen, M. M., & Zhixia, C. (2018). Green Banking for Environmental Sustainability-Present Status and Future Agenda: Experience from Bangladesh. ResearchGate, 8-9.

13.Ingram, J., & Hamilton, C. (2013). PLANNING FOR CLIMATE CHANGE. UNON, Publishing Services Section, Nairob.

14.Mazars, t. i. (2019). Tackling climate change: The role of banking regulation and supervision. OMFIF .

15.Michaud, G., & Purwandani, J. A. (2021). What are the drivers and barriers for green business practice adoption for SMEs? EconPapers, 20-24.

16.Nath, V., & Nayak, N. (2014). Green Banking Practices – A Review. SSRN, 3-5.