ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

საბიუჯეტო პოლიტიკის თანამედროვე ასპექტები

ანოტაცია

გარდამავალი ეკონომიკის პირობებში უდიდესი მნიშვნელობა ენიჭება საბიუჯეტო პოლიტკის სრულყოფას. სწორი საბიუჯეტო პოლიტიკის შემუშავება და მისი რეალიზაცია, ქვეყნის მდგრადი ეკონომიკური განვითარების ერთერთი უმთავრესი წინაპირობაა.

სწორედ საბიუჯეტო პოლიტიკას ეხება წინამდებარე სტატია, სადაც განხილულია საქართველოს სახელმწიფო ბიუჯეტის ძირითადი მიმართულებები, ტენდენციები, თანამედროვე მდგომარეობა, არსებული პრობლემები, ქვეყნის ეკონომიკური მდგომარეობის გაუმჯობესების და სტაბილური ეკონომიკური განვითარების ასპექტები, ეროვნულ-სახელმწიფოებრივი ინტერესების გათვალისწინებით მაქსიმალურად სრულყოფილი ფისკალური-საბიუჯეტო პოლიტიკის შემუშავების და განხორციელების მნიშვნელობა.

შესავალი

წინამდებარე სტატიაში განხილულია სახელმწიფო საბიუჯეტო პოლიტიკის ძირითადი მიმართულებები, საბიუჯეტო პროცესის თითოეული ეტაპი, საბიუჯეტო პოლიტიკის პრობლემები და მათი დაძლევის გზები.

სტატიაში გაანალიზებულია საქართველოს სახელმწიფო ბიუჯეტის ძირითადი მიმართულებები, ტენდენციები, თანამედროვე მდგომარეობა, არსებული პრობლემები, ქვეყნის ეკონომიკური მდგომარეობის გაუმჯობესების და სტაბილური ეკონომიკური განვითარების ასპექტები, მაქსიმალურად სრულყოფილი საბიუჯეტო პოლიტიკის შემუშავების და განხორციელების მნიშვნელობა.

ნებისმიერი ქვეყნის ეკონომიკურ განვითარებაში უდიდესი მნიშვნელობა ენიჭება მაქსიმალურად სრულყოფილ საბიუჯეტო პოლიტიკის შემუშავებას, ფორმირებას და მის რეალიზაციას. გამონაკლისი ამ მხრივ არც საქართველოა. მაქსიმალურად სრულყოფილი საბიუჯეტო პოლიტიკის შემუშავება და გამოყენება პრაქტიკაში, ქვეყნის ეკონომიკური განვითარების ერთერთი უმთავრესი წინაპირობაა.

სტატიაში განხილულია სახელმწიფო ბიუჯეტი, დასახულია კონკრეტული ღონისძიებები მისი სრულყოფის მიზნით.

საბიუჯეტო პოლიტიკის თანამედროვე ასპექტები

სახელმწიფო ბიუჯეტის მნიშვნელობიდან გამომდინარე აუცილებელია ქვეყანაში არსებობდეს სახელმწიფო ფინანსების მართვის სტრატეგია, სწორი ფისკალური პოლიტიკა და გამართული საბიუჯეტო სისტემა, რომელსაც არეგულირებს საქართველოს კანონმდებლობა.

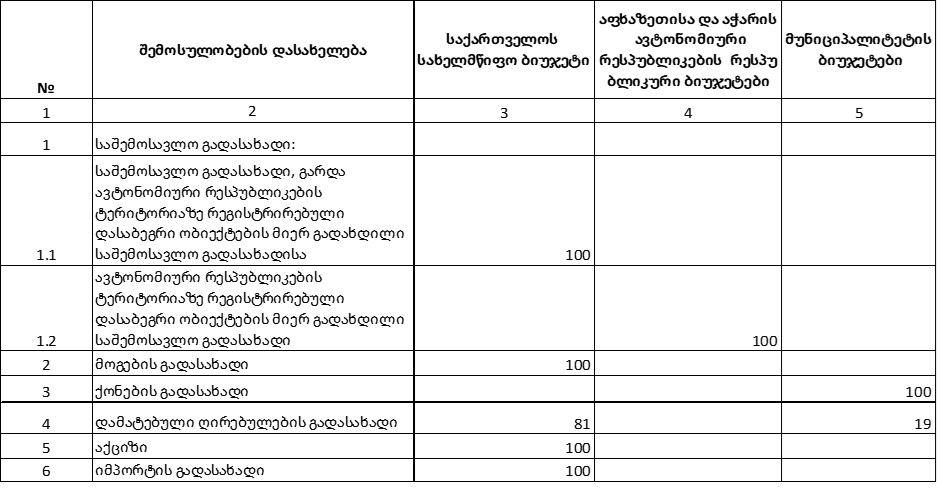

საქართველოს საბიუჯეტო კოდექსის თანახმად გადასახადები სახელმწიფო, აფხაზეთისა და აჭარის ავტონომიური რესპუბლიკების რესპუბლიკურ და მუნიციპალიტეტების ბიუჯეტებს შორის პროცენტულად შემდეგნაირად ნაწილდება (იხ. ცხრილი N1):

ცხრილი N1

ფისკალური ჩარჩო შეიძლება განისაზღვროს, როგორც ინსტიტუციური პოლიტიკის შექმნა, რომელიც აყალიბებს ფისკალურ პოლიტიკას ეროვნულ დონეზე. იგი აერთიანებს გარკვეულ ღონისძიებებს, პროცედურებს და საბიუჯეტო პოლიტიკის დაგეგმვისა და დანერგვაზე პასუხისგებელ ინსტიტუტებს.

სახელმწიფო ბიუჯეტი წარმოადგენს ქვეყნის მთავარ, ძირითად, უმნიშვნელოვანეს ფინანსურ დოკუმენტს. საქართველოს სახელმწიფო ბიუჯეტი ეს არის საქართვრლოს პარლამენტის მიერ დამტკიცებული, საქართველოს ცენტრალური ხელისუფლების ფუნქციებისა და ვალდებულებების შესრულების მიზნით მისაღები შემოსულობების, გასაწევი გადასახადებისა და ნაშთის ცვლილების ერთობლიობა.

სახელმწიფო ბიუჯეტის შედგენისას მნიშვნელოვანია პროცესის გამჭვირვალობა, რომლის დროსაც საქართველოს მთავრობა და მხარჯავი დაწესებულებები აღწევენ ერთგვარ შეთანხმებას სახელმწიფო რესურსების განაწილებაზე სტრატეგიული პრიორიტეტების მიხედვით. საბიუჯეტო პროცესის დახვეწისა და ფორმულირების გაუმჯობესების ეტაპზე მნიშვნელოვანია აღნიშნული პროცესი მოექცეს დადგენილ ფისკალურ ჩარჩოში და მოხდეს რესურსების ეფექტური განაწილება სტრატეგიული პრიორიტეტების მიხედვით, რათა მიღწეულ იქნეს დასახული მიზნები.

ქვეყნის ფისკალური სტაბილურობის უმნიშვნელოვანესი პარამეტრია ბიუჯეტის დეფიციტის/პროფიციტის მაჩვენებელი. ბიუჯეტის შემოსავლებსა და ხარჯებს შორის სხვაობა არის ბიუჯეტის საოპერაციო სალდო, ხოლო ბიუჯეტის საოპერაციო სალდოსა და არაფინანსური აქტევების ცვლილებას შორის სხვაობა ბიუჯეტის მთლიანი სალდო. დადებითი მთლიანი სალდო არის ბიუჯეტის პროფიციტი, ხოლო უარყოფითი მთლიანი სალდო ბიუჯეტის პროფიციტი.

საქართველოს საბიუჯტო კოდექსის მიხედვით ბიუჯეტის შემოსულობებია საანგარიშო პერიოდში ბიუჯეტში მიღებული ფულადი სახსრების ერთობლიობა:

ა) შემოსავლები;

ბ) არაფინანსური აქტივები (არაფინანსური აქტივებით ოპერაციებიდან მიღებული სახსრები);

გ) ფინანსური აქტივები (ფინანსური აქტივებით ოპერაციებიდან მიღებული სახსრები, ნაშთის გამოყენების გარდა);

დ) ვალდებულებები (ვალდებულებების აღების შედეგად მიღებული სახსრები).

საქართველოს საბიუჯტო კოდექსის მიხედვით ბიუჯეტის გადასახდელებია საანგარიშო პერიოდში ბიუჯეტიდან გასაცემი ფულადი სახსრების ერთობლიობა:

ა) ხარჯები;

ბ) არაფინანსური აქტივები (არაფინანსური აქტივებით ოპერაციებისათვის მიმართული სახსრები);

გ) ფინანსური აქტივები (ფინანსური აქტივებით ოპერაციებისათვის მიმართული სახსრები, ნაშთის დაგროვების გარდა);

დ) ვალდებულებები (ვალდებულებების ძირითადი ნაწილის დაფარვისათვის მიმართული სახსრები).

როგორც ჩატარებული კვლევიდან ჩანს 2019 წლის სახელმწიფო ბიუჯეტში სახელმწიფო სამსახურში დასაქმებულთა შრომის ანაზღაურებაზე გასაწევი ხარჯი შეადგენს 1,468,863.6 ათასს ლარს, ხოლო აღნიშნული მაჩვენებელი 2024 წლის (გეგმა) მონაცემებით გაიზარდა 2,577,281.4 ათას ლარამდე (2019-2024 წლებში სახელმწიფო ბიუჯეტით გათვალისწინებული მომუშავეთა რიცხოვნობა 112143 ერთეულიდან 115339 ერთეულამდე გაიზარდა). საჯარო სექტორში მომუშავეთა შრომის ანაზღაურება ხშირ შემთხვევებში 10-15-20 ჯერ და მეტჯერ აღემატება საშუალო პენსიის ოდენობას. 2019 წლის მონაცემებით 1,246,432.1 ათასი ლარი იხარჯებოდა საქონელი და მომსახურებების შეძენაზე, ხოლო 2024 წლის (გეგმა) მონაცემებით აღნიშნულ მუხლი 2,577,281.4 ათასი ლარია. სახელმწიფო აუდიტის სამსახურის მონაცემებით 2022 წელს პრემია-დანამატებზე დახარჯულია 392,5 მილიონი ლარი, ხოლო 2023 წელს დახარჯულია 413.6 მილიონი ლარი. ეს მაშინ, როდესაც სახელმწიფო ვალის ოდენობა თითქმის 32 მილიარდ ლარს აჭარბებს. მათ შორის: საგარეო ვალი - 23,956,573.1 ათასი ლარი; საშინაო ვალი - 8,524,560.6 ათასი ლარი. როგორც კვლევის მასალებიდან ირკვევა არცერთი ეკონომიკურად განვითარებული ქვეყანა არ ცდილობს უმუშევრობის პრობლემა საბიუჯეტო სექტორში მომუშავეთა რიცხოვნობის გაზრდით აღმოფხვრას, პირიქით სახელმწიფოები ყველაფერს აკეთებენ იმისათვის, რომ სამუშაო ძალა ჩართონ ქვეყნის ეკონუმიკური განვითარების პროცესში.

ყოველივე აღნიშნულიდან გამომდინარევ შესაძლებელია შესაბამისი ოდენობის საბიუჯეტო თანხის დაზოგვა, დაზოგილი თანხით პენსიის ოდენობის გაზრდა, ასევე სახელმწიფო ვალის შემცირება და ისეთი დარგების განვითარება, როგორიცაა მრეწველობა, ინფრასტრუქტურა, სოფლის მეურნეობა და სხვა მიმართულებები, რომლებიც წარმოადგენენ მოსახლეობის დასაქმების ძირითად კერას. აქედან გამომდინარე საჭიროა ხელისუფლებამ გაატაროს ქმედითი ღონისძიებები პროტექციონიზმის, ჩრდილოვანი ეკონომიკის და სხვა ნეგატიური მოვლენების წინააღმდეგ, რაც ხელს შეუწყობს ეკონომიკურ ზრდას და უზრუნველყოფს მოსახლეობის კეთილდღეობის ამაღლებას. ხელისუფლების მიერ დროზე უნდა გადაიდგას ისეთი ქმედითი ნაბიჯები, რომელიც უზრუნველყოფს საბიუჯეტო სახსრების რაციონალურად, სამართლიანად, სახელმწიფოსა და ქვეყნის მოსახლეობის ინტერესების შესაბამისად განაწილებას.

სახელმწიფო ვალის მომსახურებას წინა წლების ტენდენციების გათვალისწინებით ხანგრძლივი დრო დასჭირდება და თუ მდგომარეობა არ შეიცვალა ეკონომიკური ზრდის, ფისკალური პოლიტიკის, სახელმწიფო ვალის და სხვა მნიშვნელოვანი ეკონომიკური პროცესების სრულყოფის მხრივ, შესაძლოა ქვეყანა ისევ აღმოჩნდეს იმ მძიმე ეკონომიკური და ფინანსური პრობლემების წინაშე, რომელიც მას გასულ წლებში აქვს გამოვლილი.

სტატისტიკური მონაცემების, არსებული ტენდენციებისა და ეკონომიკური ზრდის მაჩვენებლების გათვალისწინებით სახელმწიფომ სულ, რომ აღარ აიღოს ვალი, უკვე არსებული ვალის დასაფარად ხანგრძლივი დრო დასჭირდება. უნდა აღინიშნოს, რომ საქართველოს ფინანსთა სამინისტროს 2023 წლის მონაცემებით, სახელმწიფო ვალის ოდენობა 32,481,133.7 ათას ლარს შეადგენდა, ხოლო საშუალოდ ბოლო 7 წლის მონაცემებით სახელმწიფო ვალის მომსახურებაზე მილიარდ 150 მილიონი ლარი იხარჯება ყოველწლიურად (იხ. ცხრილი N2).

ცხრილი N2

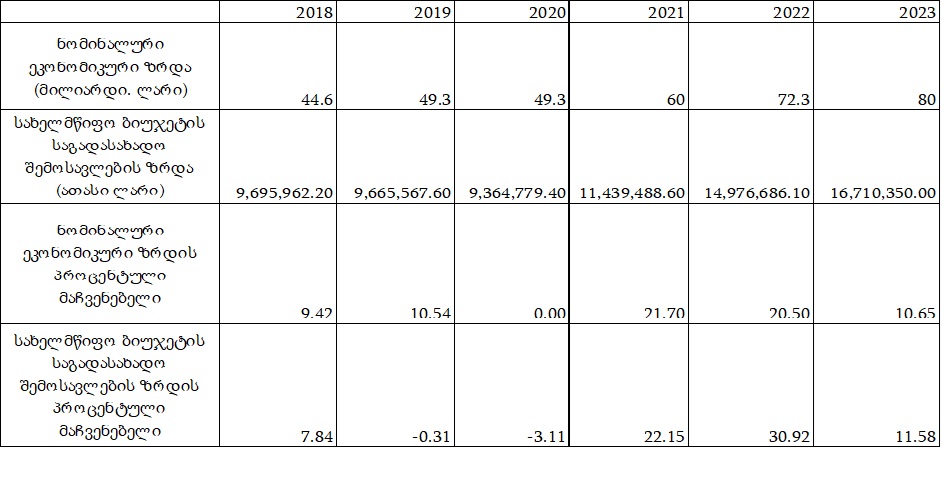

აქვე აღსანიშნავია ის გარემოებაც, რომ სახელმწიფო ბიეჯეტის შემასავლების საგადასახადო ნაწილი და ქვეყნის ეკონომიკური ზრდის მაჩვენებლები ხშირ შემთხვევაში არაპროპორციულ დამოკიდებულებაშია ერთმანეთთან (იხ. ცხრილი N3).

ცხრილი N3 ეკონომიკური და სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლების ზრდის ურთიერთდამოკიდებულება

კვლევის მასალების ანალიზიდან გამომდინარე ყურადღებას იქცევს ისიც, რომ საქართველოს სტატისტიკის ეროვნული სამსახურის მონაცემებით 2023 წელს ქვეყანაში უმუშევრობის მაჩვენებელი 16.4 პროცენტს შეადგენს, ხოლო თითქმის ერთი მილიონი ადამიანი სოციალურ უზრუნველყოფაზეა დამოკიდებული. აღსანიშნავია ისიც, რომ ქვეყანას აქვს უარყოფითი ბუნებრივი მატების მაჩვენებელი (ზედიზედ ბოლო ოთხი წლის განმავლობაში). რაც შეეხება მშპ-ს ერთ სულ მოსახლეზე, ის შეადგენს 2023 წლის მფგომარეობით შეადგენდა 6676,3 აშშ დოლარს, მაშინ როდესაც აღნიშნული მაჩვენებელი განვითარებულ ქვეყნებში 22-25 ათასი აშშ დოლარიდან 135 ათასს აშშ დოლარამდე მერყეობს.

კვლევის მასალებიდან ირკვევა, აგრეთვე რომ 2024 წლის სახელმწიფო ბიუჯეტის მაკროეკონომიკური მაჩვენებელი, კერძოდ ეკონომიკური ზრდა დაგეგმილია 5.2 %-ის ფარგლებში (პროგნოზი).

2024 წლის სახელმწიფო ბიუჯეტის თანახმად იზრდება საგადასახადო შემოსავლები 2.404 მილიარდი ლარის ოდენობით, კერძოდ: საშემოსავლო გადასახადი იზრდება 858 მილიონი ლარით, მოგების გადასახადი იზრდება 690 მილიონი ლარით, დამატებული ღირებულების გადასახადი იზრდება 584 მილიონი ლარით, აქციზის გადასახადი იზრდება 155 მილიონი ლარით. სხვა გადასახადი იზრდება 116 მილიონი ლარით.

კვლევის მასალებიდან ირკვევა, რომ 2024 წელს სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლები იზრდება 14,39 %-ით, მაშინ როდესაც 3%-იანი ინფლაციის (მიზნობრივი ინფლაცია) ფონზე დაგეგმილია 5.2% რეალური ეკონომიკური ზრდა (ნომინალური ეკონომიკური ზრდა მოსალოდნელია 8.4 %-ის ფარგლებში). შესაბამისად შეიძლება ითქვას, რომ დაგეგმილი საგადასახადო შემოსავლების მოცულობა არაპროპორციულ დამოკიდებულებაშია დაგეგმილ ეკონომიკურ ზრდასთან. ყოველივე აღნიშნული გარკვეულ კითხვებს ბადებს ბიუჯეტის დაგეგმვასთან დაკავშირებით.

დასკვნა და რეკომენდაციები

სახელმწიფო ბიუჯეტის შედგენისას მნიშვნელოვანია დაცული იქნეს გამჭვირვალობა, რომლის დროსაც საქართველოს მთავრობისა და მხარჯავი დაწესებულებების მიერ უნდა განხორციელდეს სახელმწიფო რესურსების განაწილება სტრატეგიული პრიორიტეტების მიხედვით. საბიუჯეტო პროცესის დახვეწისა და ფორმულირების გაუმჯობესების ეტაპზე მნიშვნელოვანია აღნიშნული პროცესი მოექცეს დადგენილ ფისკალურ ჩარჩოში და მოხდეს რესურსების ეფექტიანი განაწილება, რათა მიღწეულ იქნეს დასახული მიზნები.

სახელმწიფოს მიერ სტაბილური ეკონომიკური განვითარების მიღწევისათვის, საჭიროა მაქსიმალურად სრულყოფილი საბიუჯეტო პოლიტიკის ოპერატიული შემუშავება და განხორციელება.

საბიუჯეტო სახსრების განაწილებისას განსაკუთრებული ყურადღება უნდა მიექცეს ეკონომიკის მდგრადი განვითარების დარგებს (მრეწველობა, სოფლის მეურნეობა, ინფრასტრუქტურა, ტურიზმი და სხვა მიმართულებები), რომლებიც წარმოადგენენ დასაქმების ძირითად კერას.

საქართველოს ხელისუფლებამ: დროულად უნდა გაატაროს ოპერატიული ღონისძიებები სწრაფი და ჯანსაღი ეკონომიკური ზრდის, აუცილებელი წინაპირობის-სტაბილური ეკონუმიკური პოლიტიკის სრულყოფისათვის.

უნდა შეძლოს ბიუჯეტის ქრონიკული დეფიციტის აღმოფხვრა, სახელმწიფო ხარჯების სტრუქტურის გაუმჯობესებისა და ეფექტიანობის ამაღლების გზით, რაც დადებითად უნდა აისახოს ქვეყნის მონეტარულ პოლიტიკაზე.

გადამჭრელი ღონისძიებები უნდა განახორციელოს სახელმწიფო ვალის მართვის სრულყოფის, როგორც ქვეყნის ფისკალური პოლიტიკის ერთ-ერთი გადამწყვეტი ამოცანის გადაჭრისათვის.

სახელმწიფომ უნდა გადადგას ქმედითი ნაბიჯები, რაც უზრუნველყოფს ქვეყანაში ჯანსაღი, მაქსიმალურად სრულყოფილი ფისკალური პოლიტიკის შემუშავებას და განხორციელებას, ეროვნულ-სახელმწიფოებრივი ინტერესების შესაბამისად.

გამოყენებული ლიტერატურა:

1. გველესიანი რ., გოგორიშვილი ი., ერქომაიშვილი გ., ლეკაშვილი ე., ხურცია ლ., გაფრინდაშვილი გ., ,,ეკონუმიკური პოლიტიკა“, უნივერსიტეტის გამოცემა, თბილისი, 2021 წელი;

2. კლუმპი რ., ,,ეკონომიკური პოლიტიკა“, თსუ-ს გამომცემლობა, 2014 წელი;

3. საქართველოს ფისკალური პოლიტიკა და მართვა და მისი თავსებადობა ევროკავშირის პრაქტიკასთან, საქართველოს ფინანსთა სამინისტრო, 2016 წელი;

4. საქართველოს კანონი, საქართველოს საბიუჯეტო კოდექსი, თბ. 18 დეკემბერი 2009 წელი, №2440-IIს;

5. საქართველოს კანონი საქართველოს 2019 წლის სახელმწიფო ბიუჯეტის შესახებ;

6. საქართველოს კანონი საქართველოს 2020 წლის სახელმწიფო ბიუჯეტის შესახებ;

7. საქართველოს კანონი საქართველოს 2021 წლის სახელმწიფო ბიუჯეტის შესახებ;

8. საქართველოს კანონი საქართველოს 2022 წლის სახელმწიფო ბიუჯეტის შესახებ;

9. საქართველოს კანონი საქართველოს 2023 წლის სახელმწიფო ბიუჯეტის შესახებ;

10. საქართველოს კანონი საქართველოს 2024 წლის სახელმწიფო ბიუჯეტის შესახებ;

11. საქართველოს ფინანსთა მინისტრის 2019 წლის 5 აპრილის №99 ბრძანება ,,საქართველოს საბიუჯეტო კლასიფიკაციის დამტკიცების თაობაზე“;

12. http://www.mof.ge უკანასკნელად იქნა გადამოწმებული 30.01.2024;

13. http://www.geostat.ge უკანასკნელად იქნა გადამოწმებული 22.03.2024;

14. https://www.matsne.gov.ge უკანასკნელად იქნა გადამოწმებული 21.03.2024;

15. https://www.nbg.gov.ge უკანასკნელად იქნა გადამოწმებული 15.02.2024;

16. https://sao.ge/ka/ უკანასკნელად იქნა გადამოწმებული 22.03.2024.

18. https://en.wikipedia.org/wiki/List_of_countries_by_GDP_(nominal)_per_capita უკანასკნელად იქნა გადამოწმებული 20.12.2024