ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ფინანსური გა(უ)მჭვირვალობა საქართველოში: ინფორმაციის მოპოვების სირთულის გაზომვა[1]

რეზიუმე. ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ საქართველოს 2016 წლის კანონის თანახმად, ქვეყნის ისტორიაში პირველად საქართველოს კერძო სექტორის დაახლოებით 80.000 საწარმოს საკუთარი წლიური ფინანსური ინფორმაციის გასაჯაროება მოეთხოვა. ფინანსური ინფორმაციის მსგავსი საჯაროობა უპრეცენდენტოა ქვეყნის ისტორიაში. თუმცა, ნიშნავს კი ბიზნეს ერთეულების ფინანსური ინფორმაციის საჯაროობა ფინანსურ გამჭვირვალობას? კვლევების თანახმად, ფინანსური გამჭვირვალობა გამოქვეყნებული ინფორმაციის ამოღების სირთულეზეა დამოკიდებული. ეს ნაშრომი იკვლევს, თუ რამდენად მარტივადაა შესაძლებელი საჯაროდ გამოქვეყნებული ფინანსური ინფორმაციის მოპოვება საქართველოში და აქვს თუ არა ადგილი გამჭვირვალობის რეალურ ზრდას ქვეყანაში. კვლევაში გამოყოფილია საქართველოში მოქმედი ბიზნეს ერთეულების ფინანსურ და აღწერილობით ინფორმაციაზე წვდომის ოთხი გზა. თითოეული ეს გზა გაანალიზებულია მონაცემთა გამჭვირვალობის კრიტერიუმების მიხედვით და შემუშავებულია მონაცემების ამოღების ოპტიმალური გზა: სუბიექტთა ფინანსური ინფორმაციის გამოთხოვა ზედამხედველობის სამსახურიდან, ხოლო არაფინანსური ინფორმაციის გადმოწერა ხელოვნური ინტელექტის ტექნიკების გამოყენებით ‘რეპორტალის’ ვებ-საიტიდან. შემდეგ, ოპტიმალური გზისთვის დათვლილია მონაცემების ამოღების პროცესში გადადგმული ნაბიჯების რაოდენობა. შედეგი აჩვენებს, რომ დაახლოებით 600 ბიზნეს ერთეულის მონაცემების ამოსაღებად, საჭიროა 365 ნაბიჯი (კლიკი). აღნიშნული მიუთითებს, რომ საქართველოში კერძო სექტორის ინფორმაციის ამოღებას დიდი ძალისხმევა სჭირდება. როგორც ასეთი, მიმდინარე საკანონმდებლო ცვლილებები ბუღალტერიის, ანგარიშგებისა და აუდიტის დარგში შესაძლოა გვაახლოვებდეს ევროკავშირს პოლიტიკურად, თუმცა, შესაძლოა, გვაცილებდეს ამავე მიზანს ეკონომიკურად. რეკომენდირებულია ფინანსური ინფორმაციის მოპოვების გასამარტივებლად საიტის რეორგანიზება და ფინანსური ინფორმაციის მოპოვების პროცესის გამარტივება ფინანსთა სამინისტროს მხრიდან.

საკვანძო სიტყვები: ფინანსური გამჭვირვალობა; ფინანსური ინფორმაციის მოპოვების სირთულე; ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის კანონი.

შესავალი

ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის 2016 წლის კანონის მიზანია ფინანსური გამჭვირვალობის ზრდით ეკონომიკური ზრდის ხელშეწყობა (Law 2016, Article 1.2). ქვეყნის ისტორიაში პირველად საქართველოს კერძო სექტორში მოქმედ ბიზნეს ერთეულებს საკუთარი წლიური ფინანსური ინფორმაციის გასაჯაროება მოეთხოვათ (Law 2016, Article 9). 2018 წლის 1 ოქტომბრისთვის ფინანსური ინფორმაციის წარდგენა მოეთხოვათ პირველი და მეორე კატეგორიისა და საზოგადოებრივი დაინტერესების პირებს - ჯამში დაახლოებით 700 ბიზნეს ერთეულს; 2019 წლის 1 ოქტომბრისთვის - მესამე კატეგორიის დაახლოებით 3.000 ბიზნეს ერთეულს; და 2021 წლის 1 ოქტომბრისთვის - მეოთხე კატეგორიის დაახლოებით 80.000 ბიზნეს ერთეულს.არსებული შეფასებების თანახმად, მიმდინარე ცვლილებები, კერძოდ კი, ინფორმაციის საჯაროობის მსგავსი მასშტაბურობა უპრეცენდენტოა ქვეყნის ისტორიაში (Pirveli 2019a). თუმცა, ნიშნავს კი ბიზნეს ერთეულების ფინანსური მონაცემების საჯაროობა მონაცემთა გამჭვირვალობას? თუ საჭიროა ინფორმაციის ამოღების არსებული არხების დახვეწა და ანალიტიკოსების მიერ ჩასატარებელი სამუშაოების ნაწილის ფინანსთა სამინისტროს, როგორც მარეგულირებლის, მხრიდან თავის თავზე აღება?

საერთაშორისო კვლევების თანახმად, საწარმოების მხრიდან ფინანსური ანგარიშგებების საჯაროდ გამოქვეყნება თავისთავად გამჭვირვალობაზე არ მიუთითებს. თეორია გვეუბნება, რომ ფინანსური ინფორმაციის გამჭვირვალობა გამოქვეყნებული ინფორმაციის ამოღების სირთულეზეა დამოკიდებული. ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურის მიერ ორგანიზებულ საიტზე (‘რეპორტალი’) მონაცემების განთავსება უპირობოდ არ ნიშნავს ინფორმაციის გამჭვირვალობას, რადგან მონაცემების მომზადებისა და დამუშავების სირთულე შესაძლოა მნიშვნელოვნად აბრკოლებდეს ინფორმაციის გამჭვირვალობას. ეს კვლევა სწავლობს, თუ რამდენად მარტივადაა შესაძლებელი საჯაროდ გამოქვეყნებული ფინანსური ინფორმაციის მოპოვება საქართველოში და აქვს თუ არა ადგილი გამჭვირვალობის რეალურ ზრდას.

იმისათვის, რომ გავიგოთ, თუ რამდენად მიღწეულია მაღალი ფინანსური გამჭვირვალობა საქართველოს შემთხვევაში, წინამდებარე კვლევა ეყრდნობა საქართველოს კერძო სექტორის I და II კატეგორიისა და საზოგადოებრივი დაინტერესების პირების ფინანსურ და აღწერილობით ინფორმაციაზე წვდომის სირთულის ანალიზს. აღნიშნული ფინანსური ინფორმაციის საჯაროდ განთავსება 2018 წლიდან დაიწყო.

ამ კვლევაში გამოყოფილია საქართველოში მოქმედი ბიზნეს ერთეულების ფინანსურ და აღწერილობით ინფორმაციაზე წვდომის ოთხი გზა: ა) ‘რეპორტალის’ ვებ-საიტიდან ინფორმაციის ამოღების გზა - ფინანსური და ზოგადი ინფორმაცია (ფინანსური ანგარიშგებები, ინფორმაცია აუდიტორებზე, მფლობელებზე, საქმიანობის სფეროზე, სამართლებრივ ფორმაზე, რეგისტრაციის წელზე და სხვა) ბიზნეს ერთეულების შესახებ ქვეყნდება ფინანსთა სამინისტროს ზედამხედველობის სამსახურის მიერ ორგანიზებულ პორტალზე - ‘რეპორტალი’ (https://reportal.ge/Home.aspx); ბ) პითონის პროგრამირების ენის მეშვეობით ფინანსური ანგარიშგებების მოპოვებისა და დამუშავების გზა - ხელოვნური ინტელექტის ტექნიკის გამოყენებით და პროგრამირების ენის (მაგალითად Python-ის) დახმარებით ‘რეპორტალის’ საიტიდან შესაძლებელია შესაბამისი ფინანსური ანგარიშგებების pdf ფორმატში გადმოწერა და ამ დოკუმენტების წაკითხვა/ანალიზი; გ) ფინანსთა სამინისტროს ზედამხედველობის სამინისტროდან ფინანსური ინფორმაციის ოფიციალურად გამოთხოვის გზა - ბიზნეს ერთეულების ძირითადი ფინანსური ინდიკატორები (4 ძირითადი ფინანსური ანგარიშგება) სისტემატიზებული სახით ექსელის დოკუმენტის ფორმატში შეიძლება ოფიციალური წერილის მეშვეობით გამოთხოვილ იქნეს ზედამხვედველობის სამსახურიდან; და დ) ხელოვნური ინტელექტის ტექნიკების გამოყენებით ‘რეპორტალის’ ვებ-საიტიდან საწარმოთა აღწერილობითი და ზოგადი ინფორმაციის მოპოვების გზა.

ფინანსური ინფორმაციის მოპოვების ყველაზე მარტივი გზა მესამე გზაა - ანუ ზედამხედველობის სამსახურიდან ინფორმაციის გამოთხოვა. თუმცა, ამ შემთხვევაში ინფორმაციის არასისრულის გამო, ინფორმაციის მოპოვების ოპტიმალურ გზად შერჩეულ იქნა მესამე და მეოთხე გზების თანაკვეთა - ფინანსური ინფორმაციის გამოთხოვა ზედამხედველობის სამსახურიდან, ხოლო არაფინანსური ინფორმაციის გადმოწერა ხელოვნური ინტელექტის ტექნიკების გამოყენებით ‘რეპორტალის’ ვებ-საიტიდან.

საბოლოოდ კი, წინამდებარე კვლევა აკვირდება ოპტიმალური გზის მისაღწევად გადასადგმელი ნაბიჯების რაოდენობას. კვლევაში დათვლილია გადაწყვეტილების რაოდენობა პროცესში. შეფასებამ ცხადყო, რომ საქართველოში მოქმედი ბიზნეს ერთეულების ფინანსური მონაცემების მოპოვების სირთულე ერთი შეხედვით ხელმისაწვდომ ფინანსურ ინფორმაციას არაგამჭვირვალეს და ძნელად გასაანალიზებელს ხდის. დაახლოებით 600 ბიზნეს ერთეულის არაფინანსური ინფორმაციის ამოღებისთვის საჭიროა 365 კლიკის განხორციელება. ხელით ამ მონაცემების გადმოწერა დაკავშირებული იქნებოდა ბევრად უფრო მეტ დროით დანახარჯთან და კლიკ ნაბიჯთან. ინფორმაციის მოპოვების ასეთი მაღალი სირთულის რიცხვის არსებობის შემთხვევაში, რეკომენდირებულია პროცესის დახვეწა და საიტის რეორგანიზება, რადგან ირღვევა გამჭვირვალობის მახასიათებელი: „ხელმისაწვდომობა და პოვნადობა“(OECD 2007).

სასურველია, ფინანსთა სამინისტროს მხრიდან მოსაპოვებელი ინფორმაციის სიზუსტის დახვეწა (კონტროლის ამაღლება). აღნიშნული ეხება როგორც ფინანსურ, ასევე არაფინანსურ ინფორმაციას. მაგ., ფინანსური ინფორმაციის კუთხით, საწარმოთა მნიშვნელოვანი ნაწილი შეცდომით უთითებს ერთეულის მასშტაბს - მნიშვნელობები გამოქვეყნებულია ერთეულ თუ ათასეულ ლარში. აღნიშნული კორექტირება და შემოწმება არ ხდება ზედამხედველობის სამსახურის მხრიდან. ასევე, არაფინანსური ინფორმაციის კუთხით, ინფორმაცია არ მოიცავს, მაგალითად, კატეგორიის განმსაზღვრელ კომპონენტს. ხოლო ის ცვლადები, რომელთა ბაზაზეც კატეგორიის განსაზღვრა ხდება (აქტივების ზომა, შემოსავლების სიდიდე და დასაქმებულთა საშუალო ოდენობა), საწარმოთა მნიშვნელოვანი ნაწილის მიერ შევსებული არ გახლავთ. აღნიშნული ხარვეზები განაპირობებს ზოგადი ინფორმაციის ამოღების სხვა გზების გამოყენების საჭიროებას, რაც საბოლოოდ ზრდის მონაცემების მოპოვების სირთულეს. ასევე, ტექნიკური კუთხით, რეკომენდირებულია ‘რეპორტალის’ საიტისთვის ფილტრაციის ფუნქციის დამატება - ფილტრაცია, რომელიც გულისხმობს, რომ მომხმარებელმა თავად აირჩიოს, ერთ გვერდზე გამოისახოს 10, 50, 100, თუ 500 საწარმოს ინფორმაცია - დათვლილი ნაბიჯების რაოდენობას საგრძნობლად შეამცირებს. ასევე, საიტზე საწარმოთა საიტების გვერდების ცალ-ცალკე ფანჯარაში გახსნის ფუნქცია (რაც ამჟამად მიუწვდომელია) გაამარტივებს მონაცემების ამოღების პროცესს.

მომდევნო თავი წარმოგვიდგენს თეორიულ საფუძველს, მიმოიხილავს ლიტერატურას და ავითარებს კვლევის შეკითხვას. მესამე თავში წარმოდგენილია დაკვირვების ობიექტის შერჩევა და კვლევის მეთოდოლოგია. მომდევნო თავში შედეგებია ასახული. ხოლო, ბოლო თავი გვთავაზობს დასკვნას.

თეორიული საფუძველი

გამჭვირვალობა: დეფინიცია და შეფასების კრიტერიუმები

ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ საქართველოს 2016 წლის კანონის მიზანია:

„ფინანსური გამჭვირვალობისა და ეკონომიკური ზრდის ხელშეწყობა სუბიექტთა ანგარიშგებისა და აუდიტის მარეგულირებელი შესაბამისი ევროკავშირის დირექტივების მოთხოვნებთან მიახლოებით“ (Law 2016, Article 1.2).

მაშასადამე, კანონის საბოლოო მიზანია ხელი შეუწყოს ეკონომიკურ ზრდას. თუ რამდენად ხდება ამ მიზნის ხელშეწყობა დღეს, ამის შეფასება თითქმის შეუძლებელია. აღნიშნულს დრო სჭირდება; დრო, რათა რეფორმის ეკონომიკურ ეფექტებს დავაკვირდეთ. თუმცა, დღეს ჩვენ შეგვიძლია დავაკვირდეთ შუალედურ ინსტრუმენტს, ანუ ფინანსურ გამჭვირვალობას. რეფორმის ფარგლებში, ეკონომიკური ზრდა სწორედ ფინანსური გამჭვირვალობის ხარჯზე უნდა იქნეს მიღწეული. ფინანსური გამჭვირვალობის ზრდა, პრინციპალისა და აგენტის თეორიაზე დაყრდნობით (Jensen and Meckling 1976) ხელს უნდა უწყობდეს მათ შორის ინფორმაციის ასიმეტრიულობის შემცირებას; შედეგად, უნდა აისახებოდეს უკეთეს (უფრო ეფექტიან) ფინანსურ გადაწყვეტილებებსა და ეკონომიკურ ზრდაში. ჩვენ შეგვიძლია დღეს დავაკვირდეთ ფინანსურ გამჭვირვალობას, რათა ამან უკვე შეგვიქმნას პირველადი მოლოდინი, თუ რამდენად იქნება მიღწეული ეკონომიკური ზრდა მომავალში.

რა არის გამჭვირვალობა? Turilli და Floridi (2009) მას შემდეგნაირად განმარტავს: „გამჭვირვალობა არის წვდომის შესაძლებლობა ინფორმაციაზე, განზრახვაზე ან ქმედებაზე, რომელიც გამოქვეყნების გზით განზრახულად გამჟღავნდა“. მათი აზრით, გამჭვირვალობა იზრდება ინფორმაციის [განზრახვის ან ქმედების] ხილვადობის დაბრკოლებების თავიდან აცილებით ან შემცირებით. ინფორმაციის გამჭვირვალობის განსაზღვრის სხვადასხვა კრიტერიუმები არსებობს.

ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაციის (OECD) თანახმად, ინფორმაცია ხდება უფრო ღირებული, თუკი იგი გაზიარებულია ბაზრის მონაწილეებს შორის. საჯარო ინფორმაცია ხელს უწყობს საზოგადოების გაზრდილ პასუხისმგებლობას და ზრდის ქვეყნის სიმდიდრეს რესურსების უფრო ეფექტიანად მართვის შედეგად. მათ დაქვემდებარებაში არსებულმა Open Government Data (OGD)-ის სამუშაო ჯგუფმა 2007 წელს შეიმუშავა ინფორმაციის (მონაცემების) საჯაროობის 8 ფუნდამენტური პრინციპი. ინფორმაცია ითვლება საჯაროდ, თუკი იგი აკმაყოფილებს შემდეგ პრინციპებს (Group 2007):

1. სრული - საჯარო ინფორმაცია სრულად არის ხელმისაწვდომი. საჯარო ინფორმაცია არის ინფორმაცია, რომელიც არ არის კონფიდენციალური და მასზე წვდომა შეუძლია ყველას პრივილეგიის ქონის გარეშე.

2. პირველ-წყაროსეული - მონაცემები არის ისეთ ფორმაში, როგორიც ამოღებულ იქნა პირველი წყაროდან და მოცემულია მაქსიმალურად დეტალურ დონეზე, აგრეგირებისა და მოდიფიცირების გარეშე.

3. დროული - მონაცემები არის ხელმისაწვდომი საჭიროებიდან გამომდინარე ნებისმიერ დროს, რაც მონაცემებს უნარჩუნებს ღირებულებას.

4. ხელმისაწვდომი - ინფორმაცია ხელმისაწვდომია მაქსიმალურად ფართო საზოგადოებისთვის, მაქსიმალურად ფართო მიზნებით გამოსაყენებლად.

5. პროგრამულად დამუშავებადი - მონაცემები არის მიზნობრივად სტრუქტურირებული, რათა მოხდეს მისი ავტომატური დამუშავება.

6.არადისკრიმინირებადი - მონაცემები ხელმისაწვდომია ყველასთვის და ინფორმაციის მოსაპოვებლად რეგისტრაცია საჭირო არ არის.

7. არამიკუთვნებული - მონაცემები ხელმისაწვდომია ისეთ ფორმატში, რომ არც ერთ საწარმოს/სუბიექტს არ აქვს მასზე ექსკლუზიური კონტროლი.

8. ულიცენზიო - მონაცემები არის ქოფირაითის, პატენტის ან სავაჭრო საიდუმლოს წესებისგან გათავისუფლებული.

დარგის ლიტერატურის თანახმად, ინფორმაციის საჯაროობის კრიტერიუმები მნიშვნელოვნადაა დაკავშირებული ინფორმაციის გამჭვირვალობის პრინციპებთან. ინფორმაციის გამჭვირვალობისთვის შემდეგი პრინციპებია საჭირო:

1. ხარისხიანი (ზუსტი და ნამდვილი) - არსებითად კარგი, ზუსტი, ნამდვილი, მდგრადი, სანდო და ჭეშმარიტი. ეს გახლავთ გამჭვირვალობის დამატებითი მოთხოვნა (Dawes 2010; Lee and Kwak 2011; 2012);

2. სრული - შეესაბამება OGD-ის 1-ელ პრინციპს. თუმცა, ფინანსური ინფორმაციის მხრივ ინფორმაციის სისრულე დამატებით ნიშნავს ბალანსს ინფორმაციის სისრულეს, შესაბამისობას, გასაგებადობასა და დეტალურობას შორის (Drew and Nyerges 2004; Rodriguez Bolivar et al. 2007);

3. ხელმისაწვდომი და პოვნადი- შეესაბამება OGD-ის მე-4-ე, მე-6-ე, მე-7-ე და მე-8-ეპრინციპებს. მოქალაქეებს ადვილად უნდა მიუწვდებოდეთ ხელი ინფორმაციაზე (Dawes 2010);

4. გასაგები- ეს გახლავთ გამჭვირვალობის დამატებითი მოთხოვნა; აღნიშნული კრიტერიუმი ეხმიანება საიტის ტექნიკურ მახასიათებლებს (Pina et al. 2007; Cucciniello et al. 2012). ზოგი ავტორი ამ კრიტერიუმს ინფორმაციის ხარისხს აკუთვნებს და მას ინფორმაციის გასაგებადობასა და დროულობის ნაწილად აღიქვამს (Dawes 2010). საუბარია იმაზე, რომ მკითხველს უნდა შეეძლოს გაიგოს და, ასევე, სწორი ინტერპრეტაცია მოახდინოს მოცემული ინფორმაციის (Rodriguez Bolivar et al. 2007). აღნიშნულის საჭიროება მომდინარეობს იქიდან, რომ რიგითმა მოქალაქემ შესაძლოა ვერ გაიგოს რთულად მოცემული ფინანსური ინფორმაცია. ითვლება, რომ ინფორმაცია უნდა იყოს მაქსიმალურად გასაგები, ჟარგონებითა და დამალული მნიშვნელობებით მინიმალურად დატვირთული (Drew and Nyerges 2004).

5. დროული- შეესაბამება OGD-ის მე-3-ე პრინციპს. დროულობა კავშირშია ხარისხსა და გასაგებადობასთან. მიუხედავად იმისა, რომ ფინანსური (ბუღალტრული) ინფორმაცია წარსულის ინფორმაციას, ანუ ფაქტებს გამოხატავს, მნიშვნელოვანია მისი დროულად გამჟღავნება, რათა ამან ხელი შეუწყოს ეფექტიანი გადაწყვეტილებების მიღებას. ტექნოლოგიების განვითარება ხელს უწყობს ინფორმაციის გასაჯაროების ინტერვალების შემცირებას (Rodriguez Bolivar et al. 2007).

6. ღირებული და გამოყენებადი- ეს გახლავთ გამჭვირვალობის დამატებითი მოთხოვნა. გამოქვეყნებული ინფორმაცია არის საჯარო აქტივი, რომელიც უნდა გამოიყენებოდეს გადაწყვეტილებების მისაღებად მოქალაქეების მიერ და ხელს უნდა უწყობდეს საზოგადოებრივი კეთილდღეობის ზრდას (Dawes 2010; Lee and Kwak 2012).

7. დეტალიზებული- შეესაბამება OGD-ის მეორე პრინციპს. ინფორმაცია მოცემული უნდა იქნეს მაქსიმალურად დეტალურ დონეზე, მოდიფიცირებისა და აგრეგირების გარეშე.

8.შესადარისი - შესაძლებელი უნდა იყოს პროდუქტიულობის, რესურსების მართვისა და ბიზნეს ერთეულთან დაკავშირებული სხვა ინფორმაციის შესადარისობა; მათ შორის, დროის პერიოდების მიხედვით ინფორმაციის შესადარისობა. ეს გახლავთ გამჭვირვალობის დამატებითი მოთხოვნა (Bovens 2007; Bovens et al. 2014). ინფორმაცია უნდა იყოს მოცემული იმდაგვარი სახით, რომ იგი შესაძლებელს ხდიდეს შესადარისობას როგორც ფირმებს შორის, ასევე ერთი ფირმის შიგნით დროის მხრივ (Lourenço 2015).

როგორც ლიტერატურიდან ვარკვევთ, ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურის მიერ ორგანიზებულ საიტზე (‘რეპორტალი’) მონაცემების განთავსება უპირობოდ არ ნიშნავს მის გამჭვირვალობას, რადგან მონაცემების მომზადებისა და დამუშავების სირთულე შესაძლოა მნიშვნელოვნად აბრკოლებდეს ინფორმაციის გამჭვირვალობას.

ლიტერატურის მიმოხილვა

მოცემული კრიტერიუმიდან, სხვადასხვა სტატიებში გაანალიზებულია შემდეგი საკითხები:

1) თუ რამდენად ხარისხიანი, სრული და გასაგებია ფინანსური ინფორმაცია საქართველოს შემთხვევაში:

მაგ. PirveliandPapava (forthcoming) აფიქსირებს, რომ საქართველოს კერძო სექტორში მოპოვებადი ფინანსური ინფორმაცია ტექნიკური შეცდომებით ხასიათდება. მათი აზრით, საწარმოთა მნიშვნელოვანმა ნაწილმა ონლაინ რეჟიმში ტექნიკურად მცდარად შეიყვანა საკუთარი ფინანსური ინფორმაციის ზომის ერთეული - გამოქვეყნება ხდება ერთეულ თუ ათასეულ ლარში. აღნიშნული ავტომატურად გულისხმობს იმ ფაქტსაც, რომ ტექნიკური ხარვეზის მქონე ანგარიშგებები არ/ვერ დახარვეზდა სამინისტროს მიერ და მოხდა მათი ონლაინ განთავსება. სავარაუდოა, რომ მარეგულირებლის მხრიდან აღნიშნულ ფაქტორს დიდი ყურადღება არ დაეთმო. მაგ., “შპს ბბ კრედიტის” ფინანსურ ანგარიშგებაში ჩახედვის შედეგად ირკვევა, რომ კომპანიის აქტივების ოდენობა 4,482 მლნ ლარია. შეყვანილი ინფორმაციის მიხედვით კი კომპანია აფიქსირებს, რომ მის მიერ შეყვანილი მონაცემები მოცემულია 1000 (და არა 1) ლარში, რაც კომპანიას 4,482 მლრდ ლარის აქტივების მქონე საწარმოდ აქცევს და რეიტინგის 10 დიდ ფირმაშიც კი ხვდება. მსგავსი ხარვეზები ფიქსირდება სხვა უამრავი კომპანიის შემთხვევაშიც.

2) თუ რამდენად დროულად შემოდის ფინანსური ინფორმაცია საქართველოს შემთხვევაში:

მაგ. Pirveli (2019a) ამბობს, რომ კანონის აღსრულება (ანუ ფინანსური ინფორმაციის გასაჯაროება) დადებითად, თუმცა არადროულად მიმდინარეობს:

“TheMinistryofFinancehasmulti-timescultivatedthattheenforcementlevelsinGeorgiahasbeenabove 90%, thoughthequestionoftimelinesshasbeenmuted. Opposed to this, Pirveli (2019b) highlightedthatthereportsdeliveryprocesswasdelayedintime; insomecases, eitherwarningorsanctioningfromtheministryhavebeenusedandonlyafterwardstherulecompliancehasbeenreached” (Pirveli 2019a).

2017 წლის ფინანსური ინფორმაციის გასაჯაროება მიმდინარეობდა არა მხოლოდ 2018 წლის 1 ოქტომბრამდე, არამედ 2019 წლის 1 მარტის შემდეგაც (Pirveli 2019b). Pirveli (2019b) ასევე აფიქსირებს, რომ ინფორმაციის გასაჯაროების დროულობა გაუარესდება მესამე და მეოთხე კატეგორიის საწარმოების შემთხვევაში. ამის დასტურად, სწორედ მესამე და მეოთხე კატეგორიების საწარმოებისთვის დაწესებული ფინანსური ანგარიშგებების ჩაბარების ვადა (2019 წლის 1 ოქტომბერი), ვადის დადგომამდე 5 დღით ადრე მეოთხე კატეგორიების საწარმოებისთვის ფინანსთა მინისტრის მიერ გადაწეულ იქნა 2021 წლის 1 ოქტომბრამდე. წინასწარი დაკვირვება აჩვენებდა, რომ დაახლოებით 80.000 საწარმოდან მხოლოდ რამდენიმე ასეულ საწარმოს ფინანსური ინფორმაცია იყო გამოქვეყნებული.

3) და თუ რამდენად ღირებული და გამოყენებადია ფინანსური ინფორმაცია საქართველოს შემთხვევაში:

თუ რამდენად ღირებულია ფინანსური ინფორმაცია გადაწყვეტილების მისაღებად სქართველოში, ამ საკითხებზე მუშაობს Pirveli (forthcoming), დაახლოებით 400 კომპანიაზე დაკვირვებით, იგი სწავლობს ფინანსური ინფორმაციის სხვადასხვა კომპონენტების (შემოსავლების, წმინდა მოგებისა და ფულადი ნაკადების) უნარს, რათა განსაზღვროს/განჭვრიტოს მომდევნო წლის იგივე კომპონენტების სიზუსტე. არსებული შედეგები მიუთითებს, რომ წმინდა მოგებას, შემოსავლებსა და ფულად ნაკადებთან შედარებით, საგრძნობლად სუსტად შეუძლია კომპანიის მომდევნო წლის ფინანსური ინფორმაციის განჭვრეტა. აღნიშნული, სავარაუდოდ შემოსავლების დარიცხვადი კომპონენტის (accrual-ების) დაბალ ხარისხზე მიუთითებს, რაც ამცირებს ინფორმაციის გამომყენებელთა ნდობას, მოახდინონ ფირმის შეფასება ან დაინტერესდნენ კომპანიაში კაპიტალის ჩაბანდებით.

მიუხედავად არსებული ცოდნისა, ჩვენ არ გაგვაჩნია შეფასება, თუ რამდენად ხელმისაწვდომი და პოვნადია საწარმოთა ფინანსური ინფორმაცია საქართველოს კერძო სექტორის შემთხვევაში. სხვა სიტყვებით რომ ვთქვათ, რამდენად რთული ან მარტივია, ამოვიღოთ აღნიშნული ინფორმაცია. Gegeshidze (2019) აფიქსირებს, რომ საჭიროა პორტალის გაუმჯობესება და მისთვის უფრო მეტი ელასტიურობის მინიჭება. მას კონკრეტულად ფილტრაციის არსებული მექანიზმის არაელასტიურობა აქვს მხედველობაში. თუმცა, მთლიანობაში, ფინანსური ინფორმაციის ამოღების სირთულის შეფასება გაცილებით ფართო ცნებაა; ფილტრაცია მის ერთ-ერთ კომპონენტს წარმოადგენს. შესაბამისად, წინამდებარე კვლევა ცდილობს შეაფასოს საქართველოს კერძოს სექტორის ფინანსური ინფორმაციის ამოღების სირთულე.

კვლევის დიზაინი

დაკვირვების ობიექტი

იმისათვის, რომ გავიგოთ, თუ რამდენად არის ფინანსური გამჭვირვალობა მიღწეული საქართველოში, წინამდებარე კვლევა ეყრდნობა საქართველოს კერძო სექტორის I და II კატეგორიისა და საჯარო დაინტერესების პირების ფინანსურ და აღწერილობით ინფორმაციაზე წვდომის სირთულის ანალიზს. აღნიშნული ფინანსური ინფორმაციის საჯაროდ განთავსება 2018 წლიდან დაიწყო.

საქართველოში კერძო სექტორის საწარმოთა ინფორმაციის მოპოვების გზები

საქართველოში ბიზნეს ერთეულების ინფორმაციაზე წვდომის ოთხი გზა შეიძლება გამოვყოთ:[2]

1. ფინანსური და ზოგადი ინფორმაცია (ფინანსური ანგარიშგებები, ინფორმაცია აუდიტორებზე, მფლობელებზე, საქმიანობის სფეროზე, სამართლებრივ ფორმაზე, რეგისტრაციის წელზე და სხვა) ბიზნეს ერთეულების შესახებ ქვეყნდება ფინანსთა სამინისტროს ზედამხედველობის სამსახურის მიერ ორგანიზებულ პორტალზე - ‘რეპორტალი’ (https://reportal.ge/Home.aspx). ამ ინფორმაციის ამოღება შესაძლებელია ხელით, რაც კომპანიების დიდი რაოდენობის გათვალისწინებით (დაახლ. 700 საწარმო ჯერჯერობით; თუმცა, დაახლოებით 80.000 საწარმო 2021 წლის ბოლოსთვის) შრომატევადი და დროში გაწელილი პროცესია. გარდა ამისა, ხელით მუშაობა ასოცირდება მექანიკური შეცდომების დაშვების მაღალ ალბათობასთან. ამ ხერხით ინფორმაციის მოპოვების დადებითი მხარეა ინფორმაციის სისრულე - მოპოვებადია როგორც ფინანსური, ასევე ზოგადი ინფორმაცია. ამ ხერხით ინფორმაციის მოპოვების უარყოფითი მხარეა: ხელით მუშაობა - შრომატევადი პროცესი; მექანიკური შეცდომების დაშვების მაღალი ალბათობა; და ის, რომ ინფორმაცია არ არის სისტემატიზებული - ინფორმაციის ნაწილი (ზოგადი ინფორმაცია) მოცემულია თავად ვებ-საიტზე, ნაწილი კი (ფინანსური ანგარიშგებები) მოცემულია პდფ დოკუმენტის ფორმატის დოკუმენტში.

2. ხელოვნური ინტელექტის ტექნიკის გამოყენებით და პროგრამირების ენის (მაგალითად Python-ის) დახმარებით ‘რეპორტალის’ საიტიდან შესაძლებელია შესაბამისი ფინანსური ანგარიშგებების pdf ფორმატში გადმოწერა და ამ დოკუმენტების წაკითხვა/ანალიზი. ფინანსური ანგარიშგებების გადმოწერის შემდეგ, რადგან გადმოწერილი ინფორმაცია არის პდფ ფორმატში, მათ გადამუშავებას სჭირდება ან ხელით თითოეული რიცხვის ამოწერა ან პდფ დოკუმენტის ექსელის ფორმატში გარდაქმნა ისეთი პროგრამირების ენით, როგორიცაა Python. ამ გზით ინფორმაციის ამოღების დადებითი მხარე გახლავთ ის, რომ პროგრამირების ენა გვეხმარება ხელით გასაკეთებელი შრომატევადი პროცესი დროული, მარტივი და მექანიკური შეცდომებისგან თავისუფალი გავხადოთ. ამ გზით ინფორმაციის ამოღების უარყოფითი მხარე გახლავთ ის, რომ ფინანსური ანგარიშგებები მოცემულია ქართულ ენაზე და შესაბამისი ლექსიკონის არ არსებობის პირობებში პროგრამას უჭირს ქართულ ენაზე მუშაობა. ასევე, პროცესის ეფექტიანობას აფერხებს ის ფაქტიც, რომ საწარმოთა ანგარიშგებები ნაკლებად სტანდარტიზებულია და ერთი და იგივე კომპონენტის გამოსახატავად სხვადასხვა ტერმინები გამოიყენება. პროგრამის მუშაობას ასევე პრობლემურს ხდის ‘რეპორტალის’ საიტის მხრიდან მომხმარებლის ავტორიზაციის საჭიროება.

3. ინფორმაციის სისტემატიზებული სახით ამოღების შესაძლებლობის მიზნით, ფინანსთა სამინისტროს ზედამხედველობის სამინისტროს მხრიდან ინიცირებულ იქნა საწარმოებს ცალკე შეევსოთ თავიანთი ფინანსური და არაფინანსური ინფორმაცია. ფინანსური ინფორმაცია მოიცავს ოთხ ძირითად ანგარიშგებას: მოგება-ზარალის ანგარიში, ბალანსი, ფულადი ნაკადების მოძრაობის ანგარიში და კაპიტალის მოძრაობის ანგარიში. არა-ფინანსური ინფორმაცია მოიცავს კომპანიის სახელს, საიდენტიფიკაციო კოდს, სდპ სტატუსს, საანგარიშგებო პერიოდს, სტატუსს აქციების სავაჭროდ დაშვების თაობაზე, აქტივების, შემოსავლებისა და დასაქმებულთა ოდენობას, მშობელი/შვილობილი საწარმოს სტატუსს, აუდიტორ ფირმას, საკონტაქტო ინფორმაციას და სხვა. შედეგად, ბიზნეს ერთეულების ფინანსური ინფორმაცია სისტემატიზებული სახით ექსელის დოკუმენტის ფორმატში შეიძლება ოფიციალური წერილის მეშვეობით გამოთხოვილ იქნეს ზედამხვედველობის სამსახურიდან. ფინანსური ინფორმაციის ოფიციალურ წერილზე დაყრდნობით ზედამხედველობის სამსახურიდან გამოთხოვა შემდეგ ნაბიჯებს მოიცავს: 1) წერილის გამზადება და ამობეჭდვა; 2) ინსტიტუტის სახელით ხელმოწერა და ბეჭდის დასმა; 3) ფინანსთა სამინისტროში ამობეჭდილი ეგზემპლარის დატოვება; 4) ფინანსთა სამინისტროში ამობეჭდილი ეგზემპლარის დატოვება; 5) დალოდება; 6) მეილით ინფორმაციის მიღება. ამ ხერხით ინფორმაციის მიღების დადებითი მხარეა ის, რომ ფინანსური ინფორმაცია სისტემატიურ ხასიათს ატარებს. აღნიშნული ინფორმაცია შესაძლოა მარტივად გადამუშავდეს და გაანალიზდეს ამა თუ იმ სტატისტიკურ პროგრამაში. დადებითი მხარეა ასევე ისიც, რომ მიუხედავად ადამიანური რესურსის ჩართულობისა, ინფორმაციის მიღება შედარებით მარტივი და დროულია. აღნიშნული ხერხის უარყოფითი მხარე კი ის გახლავთ, რომ მოცემული ფინანსური ინფორმაცია მოიცავს მხოლოდ რაოდენობრივ ნაწილს (ოთხ ფინანსურ ანგარიშგებას) და იკარგება ფინანსური ანგარიშგების ტექსტური ნაწილი. ამასთან, ონლაინ პლატფორმაზე ინფორმაციის შეყვანისას საწარმოთა მნიშვნელოვან ნაწილს დაშვებული აქვს ტექნიკური შეცდომები (მაგ. ხარვეზებითაა გამოქვეყნებული ფინანსური ინფორმაციის მასშტაბი - მნიშვნელობები მოცემულია ერთეულ თუ ათასეულ ლარში. ხარვეზი ეხება საწარმოთ დაახლოებით 10%-ს, რაც მთლიანობაში დაკვირვების ობიექტს გასაანალიზებლად არავალიდურს ხდის. იხ. Pirveli and Papava forthcoming). ინფორმაციის ფინანსთა სამინისტროდან გამოთხოვის შემთხვევაში ტექნიკური ხარვეზების ქონის ალბათობას ზრდის ის ფაქტი, რომ აღნიშნული ინფორმაციის სიზუსტე/ხარისხი არ მოწმდება აუდიტორის მიერ და მის სიზუსტეს პირდაპირ ზედამხედველობის სამსახური ადასტურებს. რაც შეეხება არაფინანსურ ინფორმაციას, მოცემულ ცვლადთა ოდენობა საკმაოდ ფართოა. თუმცა, ვერ ვხედავთ კატეგორიის განმსაზღვრელ ცვლადს. ვაწყდებით იმ სამ კრიტერიუმს, რომელზე დაყრდნობითაც კატეგორიის განსაზღვრა ხდება, თუმცა არაფინანსური ინფორმაციის მთავარი პრობლემა ის გახლავთ, რომ ეს ინფორმაცია თითქმის შეუვსებელია. მაგ., აქტივების ზომის ცვლადი, მოწოდებული პირველი წლის ინფორმაციაზე დაყრდნობით, 2423 საწარმოს ინფორმაციიდან შევსებული აქვს 902-ს (27%), მათ შორის კი 233 საწარმოს შემთხვევაში მისი სიდიდედ 0-ია დაფიქსირებული (26%). რომ შევაჯამოთ, არა-ფინანსური ინფორმაცია არ არის სრული. შესაბამისად, ეს ხერხი შესაძლოა გამოყენებულ იქნეს ფინანსური ინფორმაციის მოპოვების კუთხით, თუმცა საჭიროა არაფინანსური ინფორმაციის მოპოვების დამატებითი გზის შემუშავება.

4. ბიზნეს ერთეულების არაფინანსური ინფორმაცია - ინფორმაცია აუდიტორებზე, მფლობელებზე, საქმიანობის სფეროზე, სამართლებრივ ფორმაზე, რეგისტრაციის წელსა და სხვა - შესაძლოა ხელოვნური ინტელექტის ტექნიკის მეშვეობით გადმოწერილ იქნეს ფინანსთა სამინისტროს ზედამხედველობის სამსახურის პორტალიდან. მაგალითად, შესაძლოა გამოყენებულ იქნეს ლინკქლიფერისა(Link Klipper) და სქრეიფსთორმის (ScrapeStorm) ტექნიკები. სქრეიფსთორმი არის კომპიუტერული პროგრამა, სადაც ბრძანებათა კოდის აწყობით შეგვიძლია ავტომატურად გადმოვწეროთ ამა თუ იმ ინტერნეტ გვერდზე განთავსებული ინფორმაცია. ‘რეპორტალის’ ვებსაიტს გააჩნია ის თავისებურება, რომ მონაცემები მონაცემთა ბაზიდან ყოველ ჯერზე იკითხება ე.წ. „Postback“-ით.ასეთ შემთხვევაში, პროგრამა სქრეიფსთორმივერ კითხულობს კომპანიების ჩამონათვალის გვერდზე მოცემული საიტების მისამართებს. შედეგად, შემოდის საჭიროება, რომ კომპანიების ვებ-მისამართები დამატებით მოვიპოვოთ სხვა პროგრამის მეშვეობით. აღნიშნულს წინამდებარე კვლევა ლინკქლიფერის პროგრამით ცალკე აკეთებს. ამ ორი ტექნიკის ერთობლიობა საშუალებას გვაძლევს, ‘რეპორტალის’ ვებსაიტიდან ავტომატურად, მარტივად და დროულად მოვიპოვოთ ისეთი ცვლადები, როგორიცაა საწარმოს დასახელება, საიდენტიფიკაციო კოდი, კატეგორია, ძირითადი საქმიანობის სფერო, სამართლებრივი კატეგორია, რეგისტრაციის წელი, მფლობელის ვინაობა, აუდიტორი, და სხვა.

საქართველოში მონაცემების მოპოვების საუკეთესო გზის შერჩევა

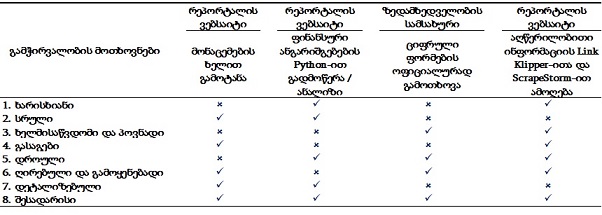

ცხრილი 1 გვიჩვენებს საქართველოში მოქმედი ბიზნეს ერთეულების შესახებ ინფორმაციის მოპოვების არსებული ოთხივე გზის გამჭვირვალობის შეფასებას გამჭვირვალობის კრიტერიუმების მიხედვით.

მონაცემების მოპოვების ოპტიმალური გზის შესარჩევად, გავაანალიზოთ ოთხივე არსებული გზა. პირველი გზა - მონაცემების ხელით ამოღების გზა - გულისხმობს ზედმეტად ბევრ „სამუშაო ბლოკს“, რადგან ამ შემთხვევაში თითოეული მონაცემის ხელით კოპირება არის საჭირო, რაც სრული ინფორმაციის საანალიზო ფორმატში ხელმისაწვდომობის მოთხოვნას ვერ ასრულებს. ამ გზის არჩევისას, ანალიტიკოსს მოუწევდა დაახლოებით 103,800 კლიკის განხორციელება (copy-paste-ის ჩათვლით), რაც კოლოსალური შრომაა და ინფორმაციის დროულად მიღების შესაძლებლობას მინიმუმამდე ამცირებს, შეცდომების ალბათობას კი ზრდის. შესაბამისად, ინფორმაციის ამოღების აღნიშნული გზა ვერ აკმაყოფილებს დროულობისა (გამჭირვალობის მე-5-ე პუნქტი) და ხარისხიანობის (გამჭირვალობის პირველი პუნქტი) კრიტერიუმებს.

პროგრამირების (Python-ის) მეშვეობით ინფორმაციის ამოღების შემთხვევაში, ინფორმაცია სრულია, თუმცა პროცესი რთულია. ასევე, ხარვეზების ალბათობას ზრდის და მუშაობის პროცესს ართულებს ის ფაქტი, რომ ფინანსური ანგარიშგებების დიდი უმრავლესობა ქართულ ენაზეა მოცემული, მაშინ როდესაც, Python-ის პროგრამირების ენა ძირითადად ინგლისურ ტერმინოლოგიის ბიბლიოთეკასთან მუშაობს. ასევე, ყურადსაღებია ფაქტი, რომ ფინანსური ანგარიშგებების ნაწილი დასკანერებულია და პროგრამა ვერ ახერხებს მათი შინაარსის აღქმას.

ცხრილი 1:

მონაცემების ამოღების გზების შედარება გამჭვირვალობის კრიტერიუმების კუთხით

წყარო: საკუთარი

რაც შეეხება მონაცემების ამოღების მესამე გზას, ზედამხედველობის სამსახურიდან ინფორმაციის გამოთხოვა მარტივი და დროულია, თუმცა ინფორმაცია არასრულია, რადგან იგი თითქმის არ მოიცავს არაფინანსურ ნაწილს. ასევე, მესამე გზის გამოყენების შემთხვევაში, ინფორმაცია არასანდოა, რადგან არ ხდება მისი მკაცრად გადამოწმება.

მონაცემების ამოღების მეოთხე გზას, მესამე გზისგან განსხვავებით, შეუძლია ამოიღოს არაფინანსური ინფორმაცია სანდო გზით. ამიტომაც, წინამდებარე კვლევაში მესამე და მეოთხე გზები - ზედამხედველობის სამსახურიდან ციფრული ფორმების გამოთხოვა და ხელოვნური ინტელექტის მეშვეობით არაფინანსური ინფორმაციის ამოღება - გაერთიანებულია. კერძოდ, ოპტიმალურ გზად მიგვაჩნია ფინანსური ანგარიშგებების სამინისტროდან გამოთხოვა, ხოლო ზოგადი ინფორმაციის ხელოვნური ინტელექტის ტექნიკებით ამოღება. აღნიშნული ორი წყაროს გაერთიანებას ინფორმაციის სისრულესთან მივყავართ. წინამდებარე კვლევა აღნიშნულ გზას ინფორმაციის მოპოვების ოპტიმალურ გზად მიიჩნევს და ინფორმაციის ამოღების სირთულეს სწორედ ამ გზისთვის აფასებს.

მონაცემებზე წვდომის სირთულის გაზომვის მეთოდოლოგია

‘რეპორტალის’ ვებსაიტიდან ფინანსური ინფორმაციის პროგრამულად მოპოვების სირთულე შესაძლოა შეფასდეს მონაცემების მოსაპოვებლად განვლილი გზის (ბიჯების) სირთულის შეფასებით. ინფორმაციული ტექნოლოგიის ლიტერატურაში პროგრამის სირთულის შეფასების რამდენიმე გზა არსებობს. მათ შორის გავრცელებულია პროგრამის სტრუქტურული სირთულის შეფასების მეთოდი (Adamov and Richter 1990; Darcy et al. 2005).

მონაცემების ციფრულად მოპოვების სირთულის ზუსტი შეფასებისთვის გამოყენებულ უნდა იქნეს პროცესის სტრუქტურული სირთულის გაზომვის სტანდარტიზებული საზომი. წინარე კვლევები ხშირად მონაცემთა ავტომატიზებულად მოპოვებისთვის გამოყენებული პროგრამის სტრუქტურული სირთულის შესაფასებლად McCabe (1976)-ის ციკლომატური სირთულის რიცხვს იყენებენ. პროგრამის ციკლომატური სირთულე ინფორმაციის ამოღების სირთულის შეფასების ერთ-ერთი გავრცელებული მეთოდია. ციკლომატური სირთულის რიცხვი შესაძლებელს ხდის დავადგინოთ პროგრამის სტრუქტურული სირთულის შესადარი რიცხვითი შეფასება. McCabe (1976)-ის ციკლომატური რიცხვი ითვლის გადაწყვეტილების ლოგიკის რაოდენობას პროცესში. ის არის 1-ის ტოლი სტრუქტურული პროგრამისთვის და 1-ზე მეტის ტოლი არა სტრუქტურული პროგრამისთვის.

McCabe (1976)-ის ინდექსის ნაკლი ის გახლავთ, რომ მარტივად (დავუშვათ 5 ნაბიჯში) და რთულად (დავუშვათ 100 ნაბიჯში) მოპოვებადი ინფორმაცია ერთნაირი სირთულის მქონედ აღიქმება, თუკი პროგრამის სტრუქტურული სირთულე თანაბარია (Shepperd and Ince 1994; Fenton and Neil 1999). აღნიშნულის გამო, მოცემული ინდექსისგან განსხვავებით, წინამდებარე კვლევა ითვლის გადადგმული ნაბიჯები (კლიკების) რაოდენობას. აღნიშნული მიდგომა დაგვეხმარება გავიგოთ, თუ რამდენად მარტივად/რთულად შეუძლია მომხმარებელს საქართველოს კერძოს სექტორის მოთამაშეთა ფინანსური და არაფინანსური ინფორმაცია მოიპოვოს.

შედეგები

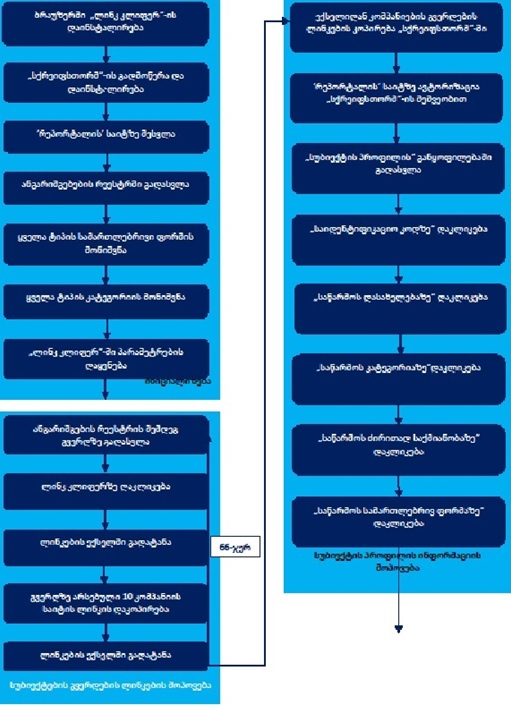

გრაფიკ 1-ზე გამოსახულია ‘რეპორტალის’ ვებსაიტიდან ხელოვნური ინტელექტის ტექნიკების გამოყენებით მონაცემების მოპოვების პროცესის სამუშაო ნაკადის ამსახველი დიაგრამა. დიაგრამაზე მოცემულია ‘რეპორტალის’ ვებსაიტზე შეღწევისა და იქ მოცემული საწარმოების შესახებ ზოგადი ინფორმაციის მოპოვების განმახორციელებელი სქემა. სქემა მოიცავს პროგრამის ინიციალიზების ეტაპს, ‘რეპორტალზე’ სუბიექტების გვერდების ლინკების მოპოვების ეტაპს, სუბიექტების ზოგადი ინფორმაციის (პროფილის) მოპოვების ეტაპს, სუბიექტების ფინანსური ანგარიშგებების შესახებ ინფორმაციის მოპოვების ეტაპს და სუბიექტების აუდიტის შესახებ ინფორმაციის მოპოვების ეტაპს.

მოცემული ხუთი ეტაპიდან, პირველი ეტაპი მოიცავს 7 ბლოკს, ანუ ნაბიჯს; მეორე - 5 ბლოკს, რომელთაგან თითოეული მეორდება 66-ჯერ, ე.ი., ჯამში, 330 კლიკს; მესამე - 8 ნაბიჯს; მეოთხე - 14 ნაბიჯს; მეხუთე - 6 ნაბიჯს. ჯამში გვაქვს 365 ნაბიჯი. მოცემული ხუთი ეტაპიდან ყველაზე შრომატევადია მესამე ეტაპი. სუბიექტების გვერდების ლინკების მოპოვება საჭიროა, რათა სქრეიფსთორმის პროგრამამ იმუშაოს და შეასრულოს შესაბამისი ბრძანება. თავად სქრეიფსთორმს არ ძალუძს სუბიექტების გვერდების ლინკებთან გამკლავება, რადგანაც ‘რეპორტალის’ ვებსაიტზე იმ გვერდების ვებ-მისამართები ერთმანეთისგან არ განსხვავდება, სადაც 10-10 საწარმოს ინფორმაციაა მოცემული. აღნიშნული საჭიროებს ლინკქლიფერის გამოყენების აუცილებლობას, რათა მოხდეს საწარმოთა ცალკეული ვებ-მისამართების შესაბამისი ლინკების დაგენერირება. მთლიანობაში, მესამე საფეხურის შრომატევადობას განაპირობებს ის ფაქტი, რომ თითო გვერდი გვთავაზობს მხოლოდ 10 საწარმოს ინფორმაციას. მომხმარებელს არ აქვს საშუალება, თავად აირჩიოს, ერთ გვერდზე გამოშუქებული იქნება 10, 20, 50, 100, თუ 500 საწარმო. მაგალითად, ერთ გვერდზე 500 საწარმოს გამოშუქების შემთხვევაში, მესამე ეტაპზე საჭირო ნაბიჯთა რაოდენობა 330-ის ნაცვლად იქნებოდა 10 (5 ნაბიჯი გამრავლებული 2-ზე, 66-ის ნაცვლად[3]). აღნიშნული მიუთითებს ‘რეპორტალის’ ვებ-საიტზე შესაბამისი ფილტრაციის ფუნქციის დამატებაზე. ფილტრაციები მოცემულია სუბიექტის დასახელება/საიდენტიფიკაციო კოდის, სამართლებრივი ფორმისა და კატეგორიის მიხედვით (რომელთაგან კატეგორიის ფილტრაცია უმოქმედოა და ვერ ხერხდება “ყველას”-ს არჩევა), ხოლო არ არსებობს საწარმოთა გამოსაშუქებელი რაოდენობის ფილტრი.

თუკი ზედამხედველობის სამსახურიდან მიღებული ინფორმაცია იქნებოდა საიმედო და ასევე არაფინანსური ინფორმაციის მომცველი, შესაბამისად გაქრებოდა არაფინანსური ინფორმაციის დამატებით ხელოვნური ინტელექტის ტექნიკების მეშვეობით ამოღების საჭიროება. აღნიშნულის არ არსებობის პირობებში, მეორე საუკეთესო ვარიანტია არაფინანსური ინფორმაციის მარტივად ამოღების შესაძლებლობა. ამ უკანასკნელის მისაღწევად კი საჭიროა ‘რეპორტალის’ ვებსაიტისთვის დამატებითი ფუნქციების - ფილტრაციის, ფანჯრების პარალელურ რეჟიმში გახსნის შესაძლებლობისა და თითოეულ ვებ-გვერდისთვის პერსონიფიცირებული მისამართის მინიჭების - დამატება.

გრაფიკი 1:

ხელოვნური ინტელექტის ტექნიკების გამოყენებით ‘რეპორტალის’ ვებსაიტიდან მონაცემების მოპოვების სამუშაო ნაკადის ამსახველი დიაგრამა

წყარო: საკუთარი

შედეგები აჩვენებს, რომ საჭიროა ბევრი კლიკი (ნაბიჯი), რათა საჭირო ინფორმაციის ამოღება მოხდეს.[4] შეგვიძლია დავასკვნათ, რომ საჭირო ფინანსური და არაფინანსური ინფორმაციის ამოღებას დიდი ძალისხმევა სჭირდება, რაც ინფორმაციის გამჭვირვალობას აბრკოლებს. რეკომენდირებულია ინფორმაციის მოპოვების გასამარტივებლად საიტის რეორგანიზება, რადგან ირღვევა ინფორმაციის გამჭვირვალობის მახასიათებელი: „ხელმისაწვდომობა და პოვნადობა“. მაგ., საიტისთვის ფილტრაციის ფუნქციის დამატება - ფილტრაცია რომელიც გულისხმობს, რომ მომხმარებელმა თავად აირჩიოს ერთ გვერდზე გამოისახოს 10, 50, 100, თუ 500 საწარმოს ინფორმაცია - დათვლილი ნაბიჯების რაოდენობას საგრძნობლად შეამცირებს.

წინამდებარე კვლევაში მონაცემების მოპოვების შერჩეული გზის გამოყენების ნაკლოვანებაა პროცესში გადადგმული ნაბიჯების დიდი რაოდენობა, თუმცა მისი დადებითი მხარეა ავტომატიზაციის მაღალი დონე და ადამიანური რესურსის ნაკლები ჩართულობა, რაც მონაცემების მოპოვების სხვა არსებულ გზებთან შედარებით ნაკლებ ორგანიზაციულ სირთულესთან ასოცირდება.

დასკვნა

ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის შესახებ საქართველოს 2016 წლის კანონის ფარგლებში, ქვეყნის ისტორიაში პირველად, საქართველოს კერძო სექტორის ბიზნეს ერთეულებს საკუთარი წლიური ფინანსური ინფორმაციის გასაჯაროება მოეთხოვათ (Law 2016, Article 9). 2018 წლის 1 ოქტომბრისთვის ფინანსური ინფორმაციის წარდგენა მოეთხოვათ პირველი და მეორე კატეგორიისა და საზოგადოებრივი დაინტერესების პირებს - ჯამში დაახლოებით 700 ბიზნეს ერთეულს; 2019 წლის 1 ოქტომბრისთვის - მესამე კატეგორიის დაახლოებით 3.000 ბიზნეს ერთეულს; ხოლო 2021 წლის 1 ოქტომბრისთვის - მეოთხე კატეგორიის დაახლოებით 80.000 ბიზნეს ერთეულს.

არსებული შეფასებების თანახმად, მიმდინარე ცვლილებები უპრეცენდენტოა საქართველოსთვის. მთლიანობაში კი, ინფორმაციის საჯაროობის მსგავსი მასშტაბურობა ევროპისთვისაც უცხო ხილია. თუმცა, ნიშნავს კი ბიზნეს ერთეულების ფინანსური ინფორმაციის საჯაროობა ინფორმაციის გამჭვირვალობას? კვლევების თანახმად, საწარმოების მხრიდან ფინანსური ანგარიშგებების საჯაროდ გამოქვეყნება თავისთავად გამჭვირვალობაზე არ მიუთითებს. თეორია გვეუბნება, რომ გამჭვირვალობა, სხვა კრიტერიუმებთან ერთად, გამოქვეყნებული ინფორმაციის ამოღების სირთულეზეა დამოკიდებული. წინამდებარე კვლევა ზომავს საქართველოს კერძო სექტორის ბიზნეს ერთეულების ინფორმაციის ამოღების სირთულეს.

კვლევის ფარგლებში, გაანალიზებულ იქნა საქართველოს კერძო სექტორის მოთამაშეთა ინფორმაციის ამოღების ოთხი გზა: ა) ‘რეპორტალის’ ვებ-სატიდან ინფორმაციის ხელით ამოღების გზა; ბ) პითონის პროგრამირების ენის მეშვეობით ფინანსური ანგარიშგებების მოპოვებისა და დამუშავების გზა; გ) ფინანსთა სამინისტროს ზედამხედველობის სამსახურიდან ფინანსური ინფორმაციის ოფიციალურად გამოთხოვის გზა; და დ) ხელოვნური ინტელექტის ტექნიკების გამოყენებით ‘რეპორტალის’ ვებ-საიტიდან საწარმოთა აღწერილობითი და ზოგადი ინფორმაციის მოპოვების გზა. ფინანსური ინფორმაციის მოპოვების ყველაზე მარტივ გზად მესამე გზა იქნა მიჩნეული. თუმცა, ამ შემთხვევაში ინფორმაციის არასისრულის გამო, ინფორმაციის მოპოვების ოპტიმალურ გზად შერჩეულ იქნა მესამე და მეოთხე გზების გაერთიანება - ფინანსური ინფორმაციის გამოთხოვა ზედამხედველობის სამსახურიდან, ხოლო არაფინანსური ინფორმაციის გადმოწერა ხელოვნური ინტელექტის ტექნიკების გამოყენებით ‘რეპორტალის’ ვებსაიტიდან. საბოლოოდ კი, წინამდებარე კვლევა აკვირდება ოპტიმალური გზის მისაღწევად გადასადგმელი ნაბიჯების რაოდენობას. იგი ითვლის გადაწყვეტილების რაოდენობას პროცესში. შეფასებამ ცხადყო, რომ საქართველოში მოქმედი ბიზნეს ერთეულების ფინანსური მონაცემების მოპოვების სირთულე ერთი შეხედვით ხელმისაწვდომ ფინანსურ ინფორმაციას არაგამჭვირვალეს და ძნელად გასაანალიზებელს ხდის. დაახლოებით 600 ბიზნეს ერთეულის არაფინანსური ინფორმაციის ამოღებისთვის საჭიროა 365 კლიკის განხორციელება. ხელით ამ მონაცემების გადმოწერა დაკავშირებული იქნებოდა ბევრად უფრო მეტ დროით დანახარჯთან და კლიკ ნაბიჯთან.

შედეგი მიგვითითებს, რომ ინფორმაცია რთულად მოსაპოვებელია და მისი ამოღება მოითხოვს დიდ ძალისხმევას. რეკომენდირებულია ინფორმაციის მოპოვების გასამარტივებლად ზედამხედველობის სამსახურის ვებსაიტის რეორგანიზება და ინფორმაციის გასაჯაროების პროცესის დახვეწა მარეგულირებლის მხრიდან.

გამოყენებული ლიტერატურა

Adamov, R., & Richter, L. (1990). A proposal for measuring the structural complexity of programs. Journal of Systems and Software, 12(1), 55-70.

Bovens, M. (2007). Analysing and assessing accountability: A conceptual framework 1. European law journal, 13(4), 447-468.

Bovens, M., Schillemans, T., & Goodin, R. E. (2014). Public accountability. The Oxford handbook of public accountability, 1-22.

Cucciniello, M., Nasi, G., & Valotti, G. (2012). Assessing transparency in government: rhetoric, reality and desire. Paper presented at the 2012 45th Hawaii International Conference on System Sciences.

Darcy, D. P., Kemerer, C. F., Slaughter, S. A., & Tomayko, J. E. (2005). The structural complexity of software an experimental test. IEEE Transactions on software Engineering, 31(11), 982-995.

Dawes, S. S. (2010). Stewardship and usefulness: Policy principles for information-based transparency. Government Information Quarterly, 27(4), 377-383.

Drew, C. H., & Nyerges, T. L. (2004). Transparency of environmental decision making: A case study of soil cleanup inside the Hanford 100 area. Journal of Risk Research, 7(1), 33-71.

Fenton, N. E., & Neil, M. (1999). Software metrics: successes, failures and new directions. Journal of Systems and Software, 47(2-3), 149-157.

Gegeshidze, E. (2019). Problems and Roles of Interpretation of Financial Information at Reportal.ge. Caucasus University Journal (Conference Proceedings), 9(1), 191-192.

Group, O. G. W. (2007). Principles of open Government data. OpenGovData. org.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360.

Law of Georgia on Accounting, Reporting and Auditing (2016).

Lee, G., & Kwak, Y. H. (2011). Open government implementation model: a stage model for achieving increased public engagement. Paper presented at the Proceedings of the 12th Annual International Digital Government Research Conference: Digital Government Innovation in Challenging Times.

Lee, G., & Kwak, Y. H. (2012). An open government maturity model for social media-based public engagement. Government Information Quarterly, 29(4), 492-503.

Lourenço, R. P. (2015). An analysis of open government portals: A perspective of transparency for accountability. Government Information Quarterly, 32(3), 323-332.

McCabe, T. J. (1976). A complexity measure. IEEE Transactions on software Engineering(4), 308-320.

OECD. 2007. Open Government Data, https://public.resource.org/8_principles.html.

Pina, V., Torres, L., & Royo, S. (2007). Are ICTs improving transparency and accountability in the EU regional and local governments? An empirical study. Public administration, 85(2), 449-472.

Pirveli, E. (2019a). Assessment of the Ongoing Accounting and Audit Reform in Georgia: Regulatory Base, Enforcement Level and the Quality of Financial Statements. Caucasus University Journal (Conference Proceedings), 9(1), 8-27.

Pirveli, E. (2019b). საქართველოში მიმდინარე ბუღალტერიისა და აუდიტის რეფორმა: პირველი შეფასება. Forbes Georgia, 9(2), 82-85.

Pirveli, E. (forthcoming). Earnings Volatility: First Evidence from the Georgian Private Sector.

Pirveli, E., & Papava, V. (forthcoming). საქართველოს ეკონომიკური მოდელის ანალიზი: პირველი დაკვირვება ფირმის დონის ინფორმაციაზე.

Rodriguez Bolivar, M. P., Caba Perez, C., & Lopez Hernandez, A. M. (2007). E-Government and public financial reporting: the case of Spanish regional governments. The American Review of Public Administration, 37(2), 142-177.

Shepperd, M., & Ince, D. C. (1994). A critique of three metrics. Journal of Systems and Software, 26(3), 197-210.

Turilli, M., & Floridi, L. (2009). The ethics of information transparency. Ethics and Information Technology, 11(2), 105-112.

[1]კვლევა განხორციელდა შოთა რუსთაველის საქართველოს ეროვნული სამეცნიერო ფონდის ფინანსური მხარდაჭერით [FR17_489, „Are Georgian Private Sector Entities Engaged in Financial Information Manipulation?“]. გაწეული ტექნიკური დახმარებისთვის, ავტორი მადლობას უხდის თეონა შუღლიაშვილს.

[2]აღნიშნული კვლევის ფარგლებში, ყურადღება გამახვილებულია ჯამური ინფორმაციის ამოღების სირთულის შეფასებაზე. კვლევის ინტერესებიდან გამომდინარე, განხილვის მიღმაა შემთხვევა, როდესაც ინფორმაციის მომხმარებელი დაინტერესებულია ერთი (ან რამდენიმე) კონკრეტული საწარმოს ინფორმაციის მოპოვებითა და გაანალიზებით.

[3]აღსანიშნავია, რომ დროდადრო, რადგანაც ‘რეპორტალის’ ვებ-საიტი თავს უყრის უფრო და უფრო მეტი საწარმოს ინფორმაციას, გასამეორებელი ნაბიჯების რაოდენობაც გაიზრდება. ასე მაგალითად, თუკი საჭირო იყო მოცემული ხუთი ბლოკის 66-ჯერ გამეორება დაახლოებით 660 საწარმოს არსებობის პირობებში, დღეის მდგომარეობით, რადგანაც საიტზე მოცემულია 3500-ზე მეტი საწარმო, საჭირო იქნება 350-ზე მეტჯერ მოცემული 5 ბლოკის გამეორება.