ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ფისკალური დეცენტრალიზაციის როლი ფინანსურად ძლიერი მუნიციპალიტეტის შექმნის პროცესში, საქართველო

(სამეგრელო - ზემო სვანეთის რეგიონის მაგალითზე)

რეზიუმე. წინამდებარე კვლევითი ნაშრომი წარმოადგენს საქართველოს მთავრობის მიერ განხორციელებულ ფისკალური პოლიტიკის ანალიზს. კონკრეტულად კი ადგილობრივ თვითმმართველობებთან მიმართებაში გატარებული პოლიტიკის მიმოხილვას.

ფისკალური პოლიტიკა მჭიდრო კავშირშია ადგილობრივი თვითმმართველობების ავტონომიასთან, განვითარებასთან, რესურსების სწორ გადანაწილებასა და პრიორიტეტების დასახვასთან. ამ საკითხის კვლევის შედეგად გამოჩნდა, რომ თვითმმართველობების მიერ სხვადასხვა პროექტის განხორციელება და პრიოირტეტების განსაზღვრა მოკლებულია საზოგადოების ჩართულობას, გამოკითხვას.

საკთხის აქტუალობას განაპირობებს საქართველოში ფისკალური პოლიტიკი სანალიზის საჭიროება და მნიშვნელობა. პოლიტიკის ანალიზი გვიჩვენებს ძლიერი და დამოუკიდებელი მუნიციპალიტეტის განვითარების პერსპექტივებს.

კვლევის ფარგლებში დასმულია შემდეგი კითხვები: ანიჭებს თუ არა საქართველოს ცენტრალური ხელისუფლება როგორც ბიუჯეტის განკვარგვის, ასევე პროექტების შინაარისის განხორციელებასთან მიმართებაში და როგორ ესმის ფისკალური პოლიტიკის არსი;

აქვს თუ არა დამოუკიდებლად განახორციელებული პროექტები, რომელიც პასუხობს ადგილობრივ გამოწვევებს და ხელს შეუწყობს თანამედროვე ტიპის მუნიციპალიტეტის განვითარებას.

ნებისმიერი სახელმწიფოს დემოკრატიულობის საზომს წარმოადგენს დეცენტრალიზებული ხელისუფლება, განსაკუთრებით ფისკალური თვალსაზრისით. მნიშვნელოვანია საკითხების დელეგირება ადგილობრივი მმართველი ორგანოების დონეზე, - რამდენად დამოუკიდებლად მოქმედებენ ადგილობრივი ორგანოები ამ საკითხებზე გადაწყვეტილებების მიღებისას და საკუთარი უფლებამოსილებების განსახორციელებლად, რამდენად არიან ისინი აღჭურვილნი საკმარისი(საკუთარი) ფინანსური სახსრებით, რამდენად რეალურია მათი ფისკალური დამოუკიდებლობა (ავტონომია).

საკვანძო სიტყვები: ადგილობრივი თვითმმართველობა, ფისკალური დეცენტრალიზაცია, მუნიციპალიტეტი, ძლიერი და ავტონომიური თვითმმართველობა.

შესავალი

თანამედროვე დემოკრატიული სახელმწიფოს წარმატების ერთ-ერთი უმთავრეს ინდიკატორს ადგილობრივი თვითმმართველობის ძლიერ ინსტიტუტად ქცევა წარმოადგენს. 1985 წელს მიღებული ევროპული კონვენცია „ევროპული ქარტია ადგილობრივი თვითმმართელობების შესახებ“, მესამე მუხლში განამტკიცებს ადგილობრივი თვითმმართველობის არსს, სადაც აღნიშნულია, რომ ადგილობრივი თვითმმართველობა არის ადგილობრივი ორგანოების უფლება და შესაძლებლობა, კანონის ფარგლებში აღასრულონ საჯარო მომსახურებათა დიდი ნაწილი, თავიანთივე პასუხისმგებლობით, ლოკალური ინტერესების შესაბამისად. (ევროპული ქარტია ადგილობრივი თვითმმართელობებბის შესახებ, სტრასბურგი, 1985, მუხლი 3.)[1]

დეცენტრალიზაციის პროცესის განხორციელებისა და ადგილობრივი თვითმმართველობის განვითარების ერთ-ერთი მთავარი პირობაა მუნიციპალიტეტების ფისკალური დამოუკიდებლობა, რაც დეცენტრალიზაციის სტრაგიაშიც ნათლად წერია.[2]

დეცენტრალიზაციის უმთავრეს პრინციპად შეიძლება მივიჩნიოთ სუბსიდიარობის პრინციპი, რაც არის გარანტი, რომ საჯარო პოლიტიკა ხელისუფლების ყველა დონეზე წარმატებული იქნება და მის განხორციელებაში მოსახლეობის ფართო ფენები მიიღებენ მონაწილეობას. უნდა მოხდეს საკითხთა იერარქიულობა და გადაწყვეტილების მიღების სისტემა „ქვემოდან-ზემოთ“ (საძირკვლიდან სახურავამდე) უნდა აიგოს და არა პირიქით. მმართველობის ზედა დონეები (რეგიონი, ეროვნული დონის ხელისუფლება თუ სახელმწიფოთა გაერთიანება) მხოლოდ იმ საკითხებს უნდა მართავდეს, რომელთა მოგვარებაც არ ხელეწიფებათ.

დეცენტრალიზაცია თავის თავში სამ ძირითად კომპონენტს მოიცავს(CIPDD) 2003წ.

- პოლიტიკური დეცენტრალიზაცია - მოსახლეობისთვის ადგილობრივ დონეზე წარმომადგენლობითი ორგანოების არჩევის უფლების მიცემას, კანონით განსაზღვრული საკუთარი (ექსკლუზიური) უფლებამოსილების ფარგლებში, მათთვის პოლიტიკური და ნორმათშემოქმედებითი გადაწყვეტილებების მიღების უფლების მინიჭებას.

- ადმინისტრაციული დეცენტრალიზაცია - ადგილობრივი თვითმმართველობის ორგანოებისთვის ფართო უფლებამოსილებების გადაცემას, მათ შორის, სახელმწიფო საქმეების მართვისა და საჯარო მომსახურების სფეროში.

- ფისკალური დეცენტრალიზაცია - ცენტრალური ხელისუფლების მიერ თვითმმართველი ერთეულებისთვის კომპეტენციათა განსახორციელებლად აუცილებელი ფინანსებისა და აქტივობების/გადასახადების განკარგვის უფლების გადაცემა.

„თუმცა, რეალური დეცენტრალიზაცია გამოწვევად რჩება ქართული დემოკრატიისათვის. წლების მანძილზე არსებული მცდელობების მიუხედავად, დამოუკიდებელი საქართველოს ვერც ერთმა ხელისუფლებამ ვერ მოახერხა, შეექმნა მმართველობის ისეთი მოდელი, რომელიც ადგილობრივ ორგანოებს ხელშესახებ უფლებამოსილებებს მიანიჭებდა.“(ი.პაპავა, 2019).

კვლევის მიზნებია:

1) საქართველოში ფისკალური დეცენტრალიზაციის პრობლემების იდენტიფიცირება და ანალიზი.

2) ადგილობრივი თვითმმართველობის შემოსავლების დივერსიფიკაციის დადგენა და ანალიზი სამეგრელო-ზემო სვანეთის რეგიონის მაგალითზე.

კვლევის ფარგლებში დასმულია შემდეგი კითხვები:

- რამდენად იჩენს საქართველოს ცენტრალური ხელისუფლება ნებას, შექმნას პრეცედენტი, მისცეს ადგილობრივ ხელისფლებას შესაძლებლობა განვითარების და რა დოზით ანიჭებს იგი ადგილობრივ თვითმმართველობას დამოუკიდებლობის ხარისხს - როგორც ბიუჯეტის განკვარგვის, ასევე პროექტების შინაარსის განხორციელებასთან მიმართებაში და საბოლოოდ, როგორ ესმის ფისკალური პოლიტიკის არსი;

- განვითარების რა ეტაპზეა დღეს არსებული საქართველოს ადგილობრივი თვითმმართველობები, რა გამოწვევების წინაშე დგანან ისინი და აქვთ თუ არა შესაბამისი უნარი, დამოუკიდებლად განახორციელონ პროექტები, რომელიც პასუხობს ადგილობრივ გამოწვევებს და ხელს შეუწყობს თანამედროვე ტიპის მუნიციპალიტეტის განვითარებას;

კვლევის მეთოდოლოგია:

კვლევა ეყრდნობა ეკონომიკის თეორიულ საფუძვლებს, ასევე თანამედროვე სამეცნიერო-პრაქტიკულ ნაშრომებს, სამეცნიერო კრებულებსა და სტატისტიკურ მონაცემებს. კვლევის პრაქტიკულ ნაწილში გამოყენებულია სისტემური ანალიზის, სტრუქტურულ-ფუნქციონალური, კომპლექსური მეთოდები.

რეპრეზენტატული შერჩევის მიზნით ჩატარდა რაოდენობრივი კვლევა, ანკეტირების მეთოდით, სადაც ინდივიდუალურად, სპეციალური ანკეტით გამოიკითხა მოსახლეობა. ჯამში, შერჩევითი ერთობლიობის სიდიდე არის 400 მაცხოვრებელი. რაოდენობრივი მეთოდის არჩევა განაპირობა კვლევის მიზნებმა და ამოცანებმა, აგრეთვე იმან, რომ სწორედ მოპოვებული ინფორმაცია დავამუშავოთ სტატისტიკურად და განვაზოგადოთ კვლევის შედეგები.

რაოდენობრივი შედეგები დამუშავდა კომპიუტერული პროგრამით SPSS-ით. კვლევის დროს გამოყენებული იქნა შემდეგი მეთოდები: რაოდენობრივი (ანკეტირება პირდაპირ და გამოკითხვა) კითხვარი კონსტრუირდება კვლევის ფარგლებში საკვლევი მიზნებიდან გამომდინარე და თვისობრივი (ფოკუსჯგუფები).

კვლევის ჯგუფთან ერთად დავსვით 30 შეკითხვა ადგილობრივი თვითმმართველობების ფუნქციებთან და არსებობასთან დაკავშირებით, მოსახლეობის ჩართულობასთან, დამატებითი სახსრების აუცილებლობასთან დაკავშირებით და მივიღეთ საინტერესო პასუხები, რომლებიც გავაანალიზეთ და მიღებული შედეგები წარამოვადგინეთ წინამდებარე ნაშრომში.

ანალიზი

დეცენტრალიზაცია, გარკვეული ფორმებით, იმ ქვეყნებში ხორციელდება, სადაც ტრადიციულად, ცენტრალური ხელისუფლების გავლენა იყო ძლიერი. თანამედროვე მსოფლიოში ადგილობრივი ხელისუფლების გაძლიერების პროცესი მე-19 - მე-20 საუკუნეებში დაიწყო და თანდათან უფრო ძლიერდება.

ძალაუფლების ტერიტორიული ნიშნით გადანაწილება, კონკრეტული საჭიროებიდან გამომდინარე, შეიძლება სხვადასხვა სახითა და ხარისხით მოხდეს, ზემდგომი დონეების მიერ მართვის სადავეების შენარჩუნებით დაწყებული, კონკრეტული უფლებამოსილებების სრული გადაცემით დამთავრებული: [3]

- დეკოცენტრაცია - სახელმწიფო ინსტიტუტები მართვის მაქსიმალური ეფექტურობის მისაღწევად სხვადასხვა ტერიტორიაზე ქმნიან თავის ორგანოებს. უფრო ნათლად, დეკოცენტრაცია, ცენტრალური სახელისუფლებო რგოლების სახელმწიფოს მასშტაბით „გაფანტვას“ წარმოადგენს.

- დელეგირება - ზემდგომი საჯარო ხელისუფლების დონეები ცალკეული საკითხების განხორციელების უფლებამოსილებას ქვედა დონეებს გადასცემენ. განხორციელებული საქმიანობის ხარისხზე პასუხისმგებელი კვლავ ზედა დონეა - იგი ადეკვატურ ფინანსურ და სხვა რესურსებს გადასცემს ქვედა დონეს და განხორციელებული საქმიანობის მიზანშეწონილობასა და ხარისხს ამოწმებს.

- დევოლუცია - უფლებამოსილება სრულად გადაეცემა ქვედა დონეს და იგი ადგილობრივი რესურსებით ხორციელდება. შესაბამისად, განმახორციელებელი შედეგებზე პასუხისმგებელია არა ზედა დონის საჯარო ხელისუფლების, არამედ მოსახლეობის და კანონის წინაშე. (ლოსაბერიძე დ., კანდელაკი კ., აბულაძე მ., კონჯარია ო. 2016).

გასული საუკუნის შუახანებიდან, მსოფლიოში თვითმმართველობისათვის უფრო და უფრო მეტი უფლებამოსილებების სრულად გადაცემის ტენდენცია აღინიშნება[4]. დეცენტრალიზაციის ხარისხით ქვეყნები ერთმანეთისაგან განსხვავდება, თუმცა ერთი კანონზომიერება მაინც შეიმჩნევა. განვითარებულ ქვეყნებში ეს პროცესი ბევრად წინ არის წასული, ვიდრე განვითარებად ქვეყნებში.

დეცენტრალიზაციის დონის გაზომვის საუკეთესო მაჩვენებელი ცენტრალურ და სუბნაციონალურ (ქვე-ეროვნულ) დონეებს შორის საჯარო ფინანსების წილის გადანაწილებაა. განვითარებულ ქვეუნებში (OECD) მთელი საჯარო ფინანსების საშუალოდ 20-დან 40%-მდე ადგილობრივი დონის საკუთარ შემოსავალს წარმოადგენს. შვეიცარიასა და კანადაში კი ეს მაჩვენებელი 50%-ზე მეტია. ამავდროულად, ევროკავშირის ქვეყნებში მთელი საჯარო სექტორის ინვესტიციების 50% სწორედ ადგილობრივ დონეებზე ხორციელდება. ესპანეთში, შვედეთში, გერმანიაში ეს მაჩვენებელი 70-75%-ს შეადგენს.

2013 წლიდან საქართველოში თვითმმართველობის რეფორმის მნიშვნელოვანი ეტაპი დაიწყო - წარდგენილი იქნა „ადგილობრივი თვითმმართველობის კოდექსი“, რომელმაც შექმნა სამართლებრივი ბაზა რეალური ფისკალური დეცენტრალიზაციის განსახორციელებლად. ამავდროულად, კანონი ავალდებულებდა მთავრობას, რომ განესაზღვრა გათანაბრებითი ტრანსფერის ფონდის მოცულობის მიმართება მშპ-ს ნომინალიურ მოცულობასთან. იმისათვის, რომ გავაცნობიეროთ რეფორმის ძირითადი არსი ფისკალური დეცენტრალიზაციის მიმართულებით, ყურადღება უნდა გავამახვილოთ შემდეგ ასპექტებზე - :მუნიციპალიტეტის შემოსავლებსა და რესურსის ზრდაზე.

საქართველოში ფისკალური დეცენტრალიზაციის მიმართულებით რეფორმის მნიშვნელოვან ასპექტებს წარმაოდგენს:

- მუნიციპალიტეტში ეკონომიკური განვითარების კვალდაკვალ გაიზარდოს მისი შემოსავლები, რათა არსებობდეს მოტივაცია უკეთესი და მეტი პროექტების განხორციელების.

- მუნიციპალიტეტს ჰქონდეს რესურსი თავისი უფლებამოსილების სწორად და ეფექტურად განხორციელებისა.

„ადგილობრივი თვითმმართველობის კოდექსში“,მთავრობას უნდა წარედგინა საკანონმდებლო ცვლილებათა პაკეტი, რომლის საფუძველზეც განისაზღვრებოდა საშემოსავლო გადასახადის ნაწილობრივი მიმართვა მუნიციპალურ ბიუჯეტში. ამავდროულად, კანონი ავალდებულებდა მთავრობას, რომ განესაზღვრა გათანაბრებითი ტრანსფერის ფონდის მოცულობის მიმართება მშპ-ს ნომინალიურ მოცულობასთან.

ამ ცვლილებებიდან, რომელიც დაკავშირებულია საშემოსავლო გადასახადთან, იყოფა ორ ნაწილად:

I. მეწარმე ფიზიკური პირების საშემოსავლო გადასახადი, რომლის გადახდა ხორციელდება გადამხდელის დეკლარირების საფუძველზე.

II. საშემოსავლო გადასახადი, რომლებსაც იხდიან დამქირავებლები, როგორც დაქირავებული ფიზიკური პირების საგადასახადო აგენტები.

პირველ კომპონენტზე მიღებული იქნა გადაწყვეტილება და 2016 წლის პირველი იანვრიდან მუნიციპალიტეტის ბიუჯეტში სრულად ირიცხება მეწარმე პირთა საშემოსავლო გადასახადი.

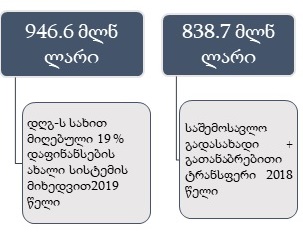

ცენტრალურმა ხელისუფლებამ მუშაობა დაიწყო, რომ მეორე კომპონენტიდან თანხების გარკვეული ნაწილი მიმართულიყო ადგილობრივ ბიუჯეტში. ეს ნაწილი არის მთლიანი საშემოსავლო გადასახადის მნიშვნელოვანი წილი, დაახლოებით 80 %.[5]თუმცა საქართველოს მთავრობამ გადაწყვიტა, რომ ადგილობრივ თვითმმართველობებს გათანაბრებითი ტრანსფერი, საშემოსავლო გადასახადი, სრულად ცენტრალურ ბიუჯეტში წაიღოს, ამის ნაცვლად კი თვითმმართველობებს დღგ-ს სახით მიღებული შემოსავლების 19% დაუტოვოს.[6]

ცხრილში ნაჩვენებია საშემოსავლო გადასახადისა და გათანაბრებით ტრანსფერის ჯამი და შედარებული დღდ-ს სახით მიღებული დაფინანსების ახალი სისტემით.

2019 წლის სახელმწიფო ბიუჯეტით უკვე განსაზღვრულია, თუ რომელი კონკრეტული მუნიციპალიტეტი რა ოდენობის დაფინანსებას მიიღებს. როგორც ირკვევა, დღგ-ს 19%-ის მუნიციპალიტეტზე განაწილება კონკრეტული კრიტერიუმებს ეფუძნება, რომელთა შორის ძირითადს ადგილობრივი მოსახლეობის რაოდენობის (მათ შორის, საბავშო ბაღისა და სკოლის მოსწავლეების რაოდენობის) კრიტერიუმი წარმოადგენს. ბიუჯეტის პროექტის თანახმად, დაფინანსების ახალი წესით, დღგ-ს 19%-იდან დედაქალაქს 50.01%, დარჩენილ 4 თვითმმართველ ქალაქს – 11.19%, დანარჩენ 58 მუნიციპალიტეტს კი 38.8% ერგება.

მიგვაჩნია, რომ შემოთავაზებული მოდელი ვერ უზრუნველყოფს მუნიციპალიტეტების ეკონომიკური აქტივობების სტიმულირებას, რადგანაც მუნიციპალიტეტების ეკონომიკური განვითარება მათ შემოსავლებზე ნაკლებად აისახება. თუ რომელიმე მუნიციპალიტეტი ეფექტიანი მუშაობით შეძლებს მოიზიდოს ინვესტიციები, შექმნას ახალი სამუშაო ადგილები, ამით ის ფინანსურ სარგებელს ვერ მიიღებს, რადგან მუნიციპალიტეტს მხოლოდ ქონების გადასახადი დარჩა, რაც ვერ ზრდის მუნიციპალიტეტის შემოსავლებს. ქონების გადასახადი იგივეა, რაც ადგილობრივი გადასახადი, რომლის შემოღებას ახორციელებს ადგილობრივი თვითმმართველობა.[7]

დღეს არსებული მოდელის პირობებში, თვითმმართველობის ფინანასური უზრუნველყოფის ერთადერთ წყაროდ კვლავ ცენტრალური ბიუჯეტი და არასაკუთარი შემოსავლები რჩება და შესაბამისად, მთავრობაზე ხდება დამოკიდებული. მუნიციპალიტეტის შემოსავალი შეიძლება გაიზარდოს მხოლოდ იმ შემთხვევაში, თუ მთლიანად ქვეყნის მშპ გაიზრდება. ამიტომაც მუნიციპალიტეტების ბიუჯეტი, მშპ-ის ზრდის პროპორციულად მოიმატებს.

ფისკალურ დეცენტრალიზაციაზე საუბრისას აუცილებელია საშემოსავლო გადასახადის გადანაწილება განვიხილოთ. თუ საშემოსავლო გადასახადს რომელიმეს დავუტოვებთ, მაშინ ცხადია, მეორეს ფინანსური მდგომარეობა შესუსტდება.

აღსანიშნავია, რომ კერძო სექტორისათვის ფინანსური მენეჯმენტის გამარტივების მიზნით, ვფიქრობთ, უმჯობესი იქნება გადასახადის დაკისრება დამსაქმებლის რეგისტრაციის მიხედვით, რადგან როცა დასაქმებულის რეგისტრაციის ადგილის მიხედვით დავბეგრავთ შესაბამის პირებს, ეს გამოიწვევს თითოეულ დასაქმებულზე, რომელიც სხვა მუნიციპალიტეტშია დარეგისტრირებული, გადასახადი სხვადასხვა სახაზინო კოდზე გადარიცხოს, რაც საკმაოდ მოუხერხებელი მიდგომა იქნებოდა.

საშემოსავლო გადასახადის დამსაქმებლის რეგისტრაციის ადგილის მიხედვით ამოღების შემთხვევაში მოსალოდნელ ალტერნატივებზე კი ქვემოთ ვისაუბრებთ. განვიხილოთ რამოდენიმე შესაძლო ალტერნატივა, რომელთა ვარიაცია სხვადასხვა შედეგს მოგვცემს:

- საშემოსავლო გადასახადი, მთლიანად ადგილობრივ თვითმმართველობებს რჩება

ასეთი მიდგომა ძირითადად კანადასა და შვეიცარიაშია გავრცელებული. თუ ადგილზე მიღებული ყველა დამსაქმებლის მიერ ფიზიკური პირებისთვის დაკავებული და ადგილობრივი ორგანიზაციებიდან თუ კერძო კომპანიებიდან მიღებული შემოსავლიდან ფიზიკური პირების მიერ გადახდილ საშემოსავლო გადასახადს ადგილობრივ დონეზე დავტოვებთ, ცენტრალურ ბიუჯეტში საშემოსავლო გადასახადიდან თანხა საერთოდ არ შევა, რაც იმას ნიშნავს, რომ სახელმწიფო ბიუჯეტს დააკლდება დაახლოებით 3,6 მლრდ ლარი და ამასთანავე, ტრანსფერების განხორციელების აუცილებლობის წინაშეც დავდგებით, რადგან ეს პოლიტიკა სარგებელს მხოლოდ ცალკეულ მუნიციპალიტეტებს და განსაკუთრებით, თბილისს მოუტანს, ხოლო მცირე მუნიციპალიტეტებს ისევ მსგავსი პრობლემები ექნებათ. ამასთანავე, გაიზრდება მიგრაცია შედარებთ სუსტი მუნიციპალიტეტებიდან ძლიერებისკენ.

- სახელმწიფო სექტორში დასაქმებულთა გარდა, ყველა სხვა პირის საშემოსავლო გადასახადი რჩება ადგილობრივ დონეზე

მსგავსი ალტერნატივის განხორციელება შედარებით ნაკლებად შეამცირებს ცენტრალური ბიუჯეტის პერიპეტიებს, თუმცა, იმის გამო, რომ რეგიონებში სახელმწიფო სტუქტურებში დასაქმებული პირების რაოდენობა აღემატება კერძო სექტორში დასაქმებულთა რაოდენობას, ეს სცენარი ვერ გამოიწვევს ისეთ ეფექტს, რომელიც საჭიროა პრობლემის გადასაჭრელად. თანაც ისევ პრობლემატური იქნება თბილისის პოლარიზებულობა და ამასთანავე, პრობლემა წამოიჭრება იმაშიც, რომ დაგვჭირდება, რეგიონებში დარეგისტრირებული კერძო სამართლის სუბიექტებში დასაქმებულთა სტატისტიკა, ასევე მსხვილი ბიზნეს სუბიექტების ფილიალებში დასაქმებულთა სტატისტიკაც, რაც არცთუ იოლი მოსაპოვებელია.

- სახელმწიფო სექტორში დასაქმებულთა საშემოსავლო გადასახადი რჩება ადგილობრივ დონეზე

მოცემული ალტერნატივა მომგებიანია რამდენიმე მიზეზის გამო. პირველ ისაა, რომ ზოგადად, მუნიციპალიტეტებში სახელმწიფო ორგანოებში (იგულისხმება სასწავლო დაწესებულებებიც) დასაქმებულთა რაოდენობა მოსახლეობის საერთო რაოდენობის პროპორციულია. თანაც, საჯარო სექტორში დასაქმებულთა რაოდენობა, სახელმწიფო და კერძო სექტორში დაქირავებულთა საერთო რაოდენობის 40%-ია და დაახლოებით 500 მლნ ლარს აკუმულირებს. თუ ამ პოლიტიკას გავატარებთ, მივიღებთ, რომ სახელმწიფო ბიუჯეტს ნახევარი მლრდ ლარი დააკლდება, ხოლო ტრანსფერების რაოდენობის მცირე, მაგრამ მაინც შემცირებას გამოიწვევს.

თუმცა უარყოფითი მხარეც აქვს ადგილობრივი თვითმმართველობისთვის, რადგან ამ რეფორმით ნაკლებ სავარაუდოა, ადგილობრივმა მმართველობამ იზრუნოს ბიზნეს გარემოს გაუმჯობესებაზე, განავითაროს კერძო სექტორი და პირიქით, მისთვის მომგებიანი იქნება გაზარდოს საჯარო მოხელეთა რაოდენობა და ხელფასი.

- საშემოსავლო გადასახის პროცენტული წილის ადგილობრივი თვითმმართველობისათვის ეტაპობრივი გადაცემა. „ზიარი გადასახადი“

„ზიარი გადასახადი“ იდეურად გულისხმობს საშემოსავლო გადასახადის ნაწილობრივ გადაცემას ადგილობრივი ხელისუფლებებისათვის, თუმცა ეს „ულუფები“ თანდათანობით უნდა გაიზარდოს. თუ სახელმწიფო საშემოსავლო გადასახადის 20%-ს დაუტოვებს ადგილობრივ ხელისუფალს, ეს მას დაახლოებით 300 მლნ ლარი დაუჯდება. რა თქმა უნდა, ტრანსფერების საჭიროებაც იქნება დღის წესრიგში, მაგრამ მათი რაოდენობაც შემცირდება. ამასთანავე, სახელმწიფოს დასჭირდება შემოსავლების სამსახურში არსებული გადასახადების გადამხდელთა ბაზის მოდერნიზაცია/მოწესრიგება, რათა წინასწარი გათვლების განხორციელება შევძლოთ და ადგილობრივ დონეზე არსებული დასაქმების, შემოსავლების (მათ შორის ხელფასების) და ბიზნეს აქტივობის სტატისტიკის შედგენა, რაც ასევე მომავალშიც გამოსადეგი იქნება.

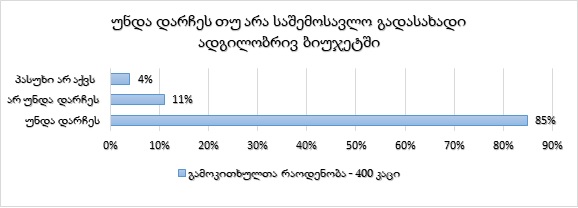

გრაფიკიN1

რესპონდენტების 85%-ი თანახმაა ადგილობრივი თვითმმართველობების ბიუჯეტში დარჩეს საშემოსავლო გადასახადი,11-მა პროცენტმა განაცხადა უარი დარჩენაზე და 4%-მა თავი შეიკავა.

დასკვნა

კვლევის შედეგებმა კიდევ ერთხელ ცხადყო ადგილობრივი თვითმმართველობების როლი მოსახლეობის სოციალურ- ეკონომიკური პრობლემების გადაჭრის საკითხში.

კვლევის მთავარი მიგნებებია:

- ფისკალური დეცენტრალიზაციის უმთავრესი დანიშნულებაა, უზრუნველყოს თვითმმართველობის ორგანოები თავიანთი კომპეტენციის გატარებისთვის აუცილებელი ფინანსური რესურსებით. ადგილობრივი თვითმმართველობა მაშინ არის ეფექტიანი, როცა იგი უფლებებსა და პასუხისმგენლობასთან ერთად მნიშვნელოვან რესურსებს ფლობს.

- თვითმმართველობის განვითარებისთვის აუცილებელია, რომ ადგილობრივი ბიუჯეტის მნიშვნელოვანი ნაწილი ადგილობრივი გადასახადებიდან შემოდიოდეს. თუ ადგილობრივი გადასახადები არ არის საკმარისი თვითმმართველობის უფლებამოსილებათა განსახორციელებლად, ცენტრალურმა ხელისუფლებამ უნდა გამოიყენოს სუბსიდია (გრანტები), რათა უზრუნველყოფილი იქნეს ცხოვრების თანაბარი პირობები და საჯარო მომსახურების მაღალი ხარისხი.

- ბიუჯეტი არის ქვეყნის ძირითადი დოკუმენტი, რომელიც ეხება ყველას და ყველაფერს,ამიტომ შემოსავლები საჭიროა სწორად იქნეს გადანაწილებული, იმისთვის, რომ ადგილობრივმა თვითმმართველობებმა შეძლონ მათი ფუნქციებისა და ვალდებულებების შესრულება. საშემოსავლო გადასახადის ნაწილი უნდა დარჩეს ადგილობრივ ბიუჯეტში, რათა მოხდეს მუნიციპალიტეტის სტიმულირება და ეფექტიანი მუშაობით შეძლონ ეკონომიკური განვითარება და ფინანსური სარგებლის მიღება.აქსიომაა, რომ ნებისმიერ ორგანოს საკუთარ უფლებამოსილებათა განხორციელებისთვის სჭირდება ფინანსური რესურსი.

- ადგილობრივმა ხელისუფლებამ ყველაზე უკეთ იცის მოსახლეობის საჭიროებები და ამიტომ დეცენტრალიზაციის დოკუმენტის მიხედვით შესაძლებელია თვითმმართველობამ განახორციელოს სოციალური შემწეობის პროგრამა, გასცეს ლიცენზიები და ნებართვები ბუნებრივი რესურსების მოპოვებაზე და გაუწიოს მონიტორინგი, დააწესოს ახალი ადგილობრივი მოსაკრებლები.

- თანამედროვე ტიპის მუნიციპალიტეტის განვითარებისთვის საჭირო უნარი და კვალიფიკაცია მოითხოვს დამოუკიდებლად პროექტების განხორციელებას, რომელიც პასუხობს ადგილობრივ გამოწვევებს. დღემდე მოქმედი არსებული დაფინანსების მოდელებით, ადგილობრივი თვითმმართველობების უფლებები შეზღუდულია და შესაბამისად გამოცდილება დამოუკიდებლად რეფორმების კეთების არის ძალიან დაბალი.

- ადგილობრივი თვითმმართველობების საკითხების დამუშავება მნიშვნელოვანია არა მარტო რეგიონებისთვის და იქ მცხოვრები მოსახლეობისთვის, არამედ ნებისმიერი ორგანიზაციისთვის, რომელიც ადგილობრივი თვითმმართველობის ფუნქციებისა და მახასიათებლების მატარებელია. აღნიშნული ფუნქციებისა და მახასიათებლების კვლევა და მათ შორის კავშირების გამოკვლევა თვითმმართველობის ეფექტიანობის ამაღლების საფუძველია.

წინამდებარე კვლევა განხორციელდა შოთა რუსთაველის საქართველოს ეროვნული სამეცნიერო ფონდის მხარდაჭერით. პროექტის სახელწოდება - ფისკალური დეცენტრალიზაციის როლი ფინანსურად ძლიერი მუნიციპალიტეტის შექმნის პროცესში (სამეგრელო - ზემო სვანეთის რეგიონის მაგალითზე). გრანტის ნომერი - PhD_F_17_99.

გამოყენებული ლიტერატურა

1) საქართველოს კონსტიტუცია

2) ლოსაბერიძე დ., კანდელაკი კ., აბულაძე მ., კონჯარია ო., ადგილობრივი თვითმმართველობა, დამხმარე სახელმძღვანელო სტუდენტებისთვის, მწვანე კავკასია, UNDP, 2016.

3) ევროპული ქარტია ადგილობრივი თვითმმართელობების შესახებ, სტრასბურგი, 1985

4) მშვიდობის, დემოკრატიის და განვითარების კავკასიური ინსტიტუტი (CPIDD), 2003 წ.

5) პაპავა ი. 2019 წ.

6) გველესიანი რ.,გოგორიშვილი ი.- ეკონომიკური პრობლემები კონცეფციის რეალიზაციის ძირითადი პრობლემები. [PDF] waset.org

7) გოგორიშვილი ი. დამოუკიდებლობის მოპოვების დღიდან საქართველოს საგარეო ეკონომიკური პოლიტიკა. [PDF] utlib.ee https://ojs.utlib.ee/index.php/TPEP/article/viewFile/12984/8067;

ელექტრონული ლიტერატურა

- www.geostat.ge

- https://www.rs.ge/4771

- www.droa.ge

- http://www.mrdi.gov.ge/

- https://mof.ge/

- https://matsne.gov.ge/en

[1]ევროპული ქარტია ადგილობრივი თვითმმართელობების შესახებ, სტრასბურგი, 1985, მუხლი 3.

[2]დეცენტრალიზაციის სტრატეგია 2019-2025http://www.mrdi.gov.ge/sites/default/files/decentralizaciis_strategia_2019-2025.pdf

[3]საქართველოს კონსტიტუცია

[4]ლოსაბერიძე დ., კანდელაკი კ., აბულაძე მ., კონჯარია ო., ადგილობრივი თვითმმართველობა, დამხმარე სახელმძღვანელო სტუდენტებისთვის, მწვანე კავკასია, UNDP, 2016.