ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ბიზნესის ფინანსური შედეგების პროგნოზირების მანქანური სწავლების პროგრამული სისტემის შემუშავება[1]

10.36172/EKONOMISTI.2024.XX.01.Tea.Munjishvili

ანოტაცია. სიმულაციის მეთოდით საწარმოს ფინანსური მდგრადობის შეფასების ეკონომიკურ-მათემატიკური მოდელის შემუშავება (არსებული მოდელებიდან კონკრეტული საწარმოს ადეკვატური მოდელისა და ამ მოდელში შემავალი კოეფიციენტების შერჩევა) განხილულია ნაშრომში. მისი რეალიზაცია ხორციელდება ჩვენ მიერ შემუშავებული პროგრამული პაკეტით FinSim. პროგრამა მრავალენოვანია. მასთან მუშაობა შეიძლება ქართულ, ინგლისურ და სხვა ენებზე. იგი შექმნილ იქნა ჩვენს მიერ შემუშავებული და სწავლების პროცესში დანერგილი სისტემების: Cyber1, Cyber2 გამოცდილების საფუძველზე. FinSim განთავსებულია მისამართზე FinSim.tsu.ge. მისი დანიშნულებაა ზოგადი მოდელის საფუძველზე, რომელიც შეიძლება ეტალონურ მოდელად ჩავთვალოთ, პირველი - შემუშავდეს მოცემული საწარმოს რეალურ საქმიანობაში გამოყენებადი, საწარმოს ფინანსური მდგრადობის შეფასებისა და გაკოტრების პროგნოზირების კონკრეტული ეკონომიკურ-მათემატიკური მოდელი, მეორე - სწავლებისას ათვისებულ იქნეს -ური საწარმოსთვის, ფინანსური მდგრადობის შეფასებისა და გაკოტრების პროგნოზის ეკონომიკურ-მათემატიკური მოდელის შემუშავების ტექნოლოგია და მის საფუძველზე კონკრეტული საწარმოს მაგალითზე მოდელში შემავალი არგუმენტების მოდელირების შედეგად შემუშავებულ იქნას საწარმოს ფინანსურად მდგრადად ფუნქციონირებას უზრუნველყოფის ორგანიზაციულ-ტექნიკური ღონისძიებები. ჩვენ მიერ იქნა აღებული 13 საწარმოს ფინანსური ანგარიშგების მონაცემთა დამუშავება. შეფასდა ფინანსური მდგრადობა და გაკოტრების პროგნოზირება სიმულაციური მეთოდით. შედეგები წარმოდგენილია სტატიაში.

საკვანძო სიტყვები: ფინანსური მდგრადობა, გაკოტრება, სიმულაციური მეთოდი, მანქანური სწავლება.

შესავალი

პრობლემის ანალიზი. გავიგოთ, რა თავისებურებებით ხასიათდება საქართველოში ბუღალტრული აღრიცხვა და ანგარიშგება საწარმოთა ზომითი კატეგორიების მიხედვით და რა ფინანსური პროგნოზების გაკეთება შეიძლება საწარმოთა ფინანსური მდგომარეობის ამსახველი მაჩვენებლების მიხედვით.

კანონმა განსაზღვრა საწარმოების ოთხი ზომითი კატეგორია: პირველი, მეორე, მესამე და მეოთხე, რომელზე მიკუთვნებისთვისაც განისაზღვრა შესაბამისად სამი კრიტერიუმი

- აქტივების ჯამური ღირებულება,

- შემოსავალი,

- საანგარიშგებო პერიოდში დასაქმებულთა საშუალო რაოდენობა,

საიდანაც კონკრეტულ ზომით კატეგორიაზე მიკუთვნებისათვის საწარმო საანგარიშგებო პერიოდის ბოლოს სულ მცირე ორ კრიტერიუმს უნდა აკმაყოფილებდეს. ამასთანავე, კანონმა განსაზღვრა იმ საწარმოთა რიცხვი, რომლებსაც ეკუთვნითაუდიტირებული ფინანსური ანგარიშგების წარდგენა (სდპ, პირველი და მეორე კატეგორიების საწარმოები).

კანონი შემუშავდა ევროპარლამენტისა და საბჭოს დირექტივა 2013/34/EU – „ზოგიერთი კატეგორიის საწარმოს წლიური ფინანსური ანგარიშგებების, კონსოლიდირებული ფინანსური ანგარიშგებების და დაკავშირებული ანგარიშების შესახებ“ (26 ივნისი, 2013.),(saras.gov.ge) მოთხოვნების შესაბამისად, რის შესახებაც კანონის 1-ლი მუხლის მე-2 პუნქტში პირდაპირ არის მითითებული:

„ამ კანონის მიზანია ფინანსური გამჭვირვალობისა და ეკონომიკური ზრდის ხელშეწყობა სუბიექტთა ანგარიშგებისა და აუდიტის მარეგულირებელი შესაბამისი ევროკავშირის დირექტივების მოთხოვნებთან მიახლოებით“.

კანონის მიზანი ევროკავშირის დირექტივების მოთხოვნებთან მიახლოების ნაწილში ნამდვილად მიღწეული და შესრულებულია, თუმცა, ეკონომიკური ზრდის ხელშეწყობის ნაწილზე იგივეს ვერ ვიტყვით.

2021 წლიდან ყველა კატეგორიის საწარმო ვალდებულია საანგარიშგებო პერიოდის დამთავრებიდან მომდევნო წლის 1 ოქტომბრამდე პერიოდში წარადგინოს ფინანსური ანგარიშგება.

კვლევის მიზანი. გავიგოთ, რა თავისებურებებით ხასიათდება საქართველოში ბუღალტრული აღრიცხვა და ანგარიშგება საწარმოთა ზომითი კატეგორიების მიხედვით და რა ფინანსური პროგნოზების გაკეთება შეიძლება საწარმოთა ფინანსური მდგომარეობის ამსახველი მაჩვენებლების მიხედვით. (Munjishvili T. , PREDICTING BANKRUPTCY OF THE ENTERPRISE AND FINSIM_PRO2018 SIMULATION MODEL IN THE STUDY PROCESS, 2018)

კვლევის ობიექტად შერჩეულ იქნა მცირე ზომის - მეოთხე კატეგორიის საწარმოები, რადგან საქართველოში მოქმედ საწარმოთა დიდი ნაწილი თავისი მაჩვენებლებით ზუსტად მეოთხე კატეგორიას მიეკუთვნება. ცნობისათვის, 13.12.23წ. მონაცემებით შემოსავლების სამსახურის მონაცემთა ბაზაში ფიქსირდება 1,675,893 ფიზიკური და 347,544 იურიდიული პირი. (პირველი კატეგორიის საწარმო 2021 წ. მონაცემების მიხედვით არის სულ 123, ხოლო მეორე კატეგორიის - 606). კვლევისთვის სულ შერჩეული იქნა 13 საწარმო: აქედან მე-4 კატეგორიის 6, მეორე და მესამე კატეგორიის 7 საწარმო.

FinSim-ით -ური საწარმოსთვის, ფინანსური მდგრადობის შეფასებისა და გაკოტრების პროგნოზის ეკონომიკურ-მათემატიკური მოდელს ადგენს სპეციალური უფლებებით აღჭურვილი პირი ე.წ. ანალიტიკოსი. მას უფლება აქვს შეიტანოს ცვლილებები მონაცემებში, კონკრეტული საწარმოსათვის შეიმუშაოს კონკრეტული მოდელი და მოდელში შემავალი მოძებნილი კოეფიციენტების მნიშვნელობები დააფიქსიროს მონაცემების ბაზაში.-ური საწარმოსთვის ფინანსური მდგრადობის შეფასებისა და გაკოტრების პროგნოზის ეკონომიკურ-მათემატიკური მოდელის შედგენა სწავლების რეჟიმშიც ხორციელდება სტუდენტის მიერ. განსხვავება შემდეგია-სწავლების რეჟიმში შეუძლებელია ცვლილებების შეტანა მონაცემებში და კოეფიციენტების გამოთვლილი მნიშვნელობების ფიქსირება მონაცემების ბაზაში. (Munjishvili T. , 2015-)

FinSim-ით მოდელის შემუშავების დაწყებამდე აუცილებელია განხორციელდეს საწარმოების მიერ წარმოდგენილი პირველადი მონაცემების ანალიზი. საწარმოს ფინანსური საქმიანობის მონაცემები მოთავსებულია ვებგვერდზე kiber3.tsu.ge. i-ური საწარმოს მონაცემები ანალიტიკოსის მიერ გადმოიწერება Excel-ში. მონაცემები სამ ცხრილშია განთავსებული:

ფინანსური ანგარიშგების საფუძველზე ანალიტიკოსი ქმნის ცხრილს:

ცხრილი 1.

|

ალთმანისმოდელიარასაწარმოოკომპანიებისათვის |

არგუ-მენტი |

წლები |

||

|

2019 |

2020 |

2021 |

||

|

სულაქტივები |

Arg1 |

215796 |

216622 |

220313 |

|

სამუშაო(საბრუნავი) კაპიტალი |

Arg2 |

1756 |

4510 |

16136 |

|

გაუნაწილებელი მოგება / (დაგროვილი ზარალი) |

Arg3 |

0 |

2199 |

682 |

|

მოგება პროცენტებისა და გადასახადების გადახდამდე(EBIT) |

Arg4 |

0 |

67683 |

12799 |

|

საკუთარი კაპიტალი (სს-ისთვის სააქციო კაპიტალი) |

Arg5 |

212402 |

212402 |

212402 |

|

მოკლევადიანი ვალდებულებები |

Arg6 |

1928 |

0 |

7229 |

|

გრძელვადიანი ვალდებულებები |

Arg7 |

262 |

2021 |

0 |

|

სპრინგეიტისმოდელი |

||||

|

ამონაგები (შემოსავალი) რეალიზაციიდან |

Arg4 |

|

70375 |

22813 |

|

მოგება გადასახადებით დაბეგვრამდე(EBT) |

Arg5 |

|

67683 |

12799 |

|

ტაფლერისმოდელი |

||||

|

ამონაგები (შემოსავალი) რეალიზაციიდან |

Arg3 |

|

70375 |

22813 |

|

მოგება რეალიზაციიდან |

Arg4 |

|

67683 |

12799 |

აქ განსაკუთრებული ყურადღება უნდა მიექცეს მონაცემებს: სულ აქტივები,მოკლევადიანი ვალდებულებები, გრძელვადიანი ვალდებულებები ანუ Arg1, Arg6, Arg7. კერძოდ Arg1 <>0 და ერთდროულად Arg6<>0, Arg7<>0. შეიძლება Arg6=0, Arg7<>0 ან Arg6<>0, Arg7=0, იმიტომ რომ Z-ის გაანგარიშების ფორმულაში მათზე ხორციელდება გაყოფა. აქ ნაჩვენებ ცხრილებში კონკრეტული საწარმოს „შპს სეფოს“ ფაქტობრივი მონაცემებია.

ახალი საწარმოსათვის FinSim-ით კონკრეტული მოდელის შემუშავება შემდეგი თანმიმდევრობით ხორციელდება:

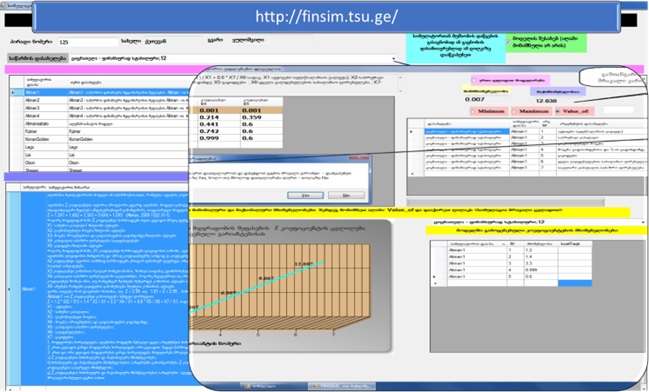

- პროგრამის გაშვების და სისტემასთან სამუშაო ენის შერჩევის შემდეგ ამავე გვერდზე გამოვა საწარმოების სია. დაუშვათ ავირჩიეთ ახალი საწარმო „შპს სეფო“. ამ საწარმოსთვის გვსურს შევიმუშაოთ ფინანსური მდგრადობისა და პროგნოზირების ეკონომიკურ-მათემატიკური მოდელი ან ახალი ან პროგნოზირებული მონაცემების დამატების შემდეგ შევაფასოთ საწარმოს ფინანსური მდგრადობა. მუშაობის დაწყებამდე შეიძლება გვერდზე გამოსული pdf დოკუმენტი წავიკითხოთ ან გადმოვწეროთ ჩვენს-კლიენტის კომპიუტერში ან ვუყუროთ ვიდეოს FinSim-თან მუშაობის შესახებ. ამავე გვერდზე გამოჩენილ ღილაკზე „სწავლა“ დაკაპუნებით შეგვიძლია გადავიდეთ საითზე Kiber3S.tsu.ge და ვისწავლოთ საწარმოს ფინანსურ მდგრადობისა და გაკოტრების პროგნოზირების თეორიული და პრაქტიკული საკითხები/სურ. 1/;

სურ. 1. სამუშაო ენის შერჩევა

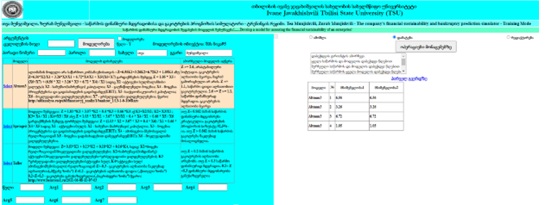

- საწარმოს ამორჩევის შემდეგ ამავე გვერდზე გამოჩნდება საწარმოს ფინანსური მდგრადობის შეფასებისა და პროგნოზირების ეტალონური მოდელების სია, კერძოდ მოდელები: Altman3, Sprigeit, Tafler და ღილაკი „ანალიტიკოსი“. ამორჩეულია „შპს სეფო“ ამ საწარმოსთვის გვსურს შევიმუშაოთ საწარმოს ფინანსური მდგრადობისა და გაკოტრების პროგნოზირების კონკრეტული ეკონომიკურ-მათემატიკური მოდელი /სურ. 2/.

სურ. 2. საწარმოს შერჩევის შემდეგ გამოსული გვერდი. ამორჩეულია საწარმო „შპსსეფო“

- ღილაკზე „ანალიტიკოსი“ დაკაპუნების შემდეგ გადავდივართ ვებგვერდზე სადაც ჩამოწერილია სისტემაში არსებული მოდელების სია. ნებისმიერი მოდელისთვის მოცემულია მოდელისა და მოდელირებით მიღებული შედეგების შეფასების აღწერა /სურ.3/.

სურ.3. ღილაკზე „ანალიტიკოსი“ დაწკაპუნების შემდეგ გამოსული გვერდი

FinSim-ში რეალიზებულია სამი მოდელით საწარმოს ფინანსური მდგრადობისა და გაკოტრების პროგნოზის შეფასება: ალტმანის მოდელით არა სამრეწველო საწარმოებისათვის, პირობითი სახელით Altman3, სპრინგეიტისა და ტაფლერის მოდელებით. ცხრილიდან ჩანს, რომ Altman3-ში გამოიყენება 7 მაჩვენებელი, ხოლო სპრინგეიტისა და ტაფლერის მოდელებში 6 მაჩვენებელი. ამ მოდელებში 6 მაჩვენებლიდან Altman3-დან გამოიყენება 4 მაჩვენებელი.

საწარმოთა სიაში საწარმოს დამატებას და ანალიტიკოსისთვის ამ საწარმოსთან მუშაობის უფლების მიცემას ადმინისტრატორი განსაზღვრავს.

ცხრილი 2.

|

№ |

მაჩვენებლების სია |

FinSim-ში გამოყენებული მოდელები |

||

|

Altman |

Springeit |

Tafler |

||

|

1 |

აქტივები სულ(ბალანსის ვალუტა) |

Ö |

Ö |

Ö |

|

2 |

სამუშაო(საბრუნავი) კაპიტალი |

Ö |

Ö |

|

|

3 |

გაუნაწილებელი მოგება |

Ö |

|

|

|

4 |

მოგება გადასახდებისა და %-ის გადახდამდე (EBIT) |

Ö |

Ö |

|

|

5 |

სააქციო (საკუთარი) კაპიტალი |

Ö |

|

|

|

6 |

მოკლევადიანი ვალდებულებები |

Ö |

Ö |

Ö |

|

7 |

გრძელევადიანი ვალდებულებები |

Ö |

|

Ö |

|

8 |

ამონაგები(შემოსავალი) რეალიზაციიდან |

|

Ö |

Ö |

|

9 |

მოგება გადასახადებით დაბეგვრამდე (EBT) |

|

Ö |

|

|

10 |

მოგება რეალიზაციიდან |

|

|

Ö |

|

11 |

საბრუნავი (მიმდინარე) აქტივები |

|

|

Ö |

ახალი საწარმოსთვის მოდელში შემავალი მაჩვენებლების მნიშვნელობების ბაზაში ჩაწერა აუცილებლად დაწყებული უნდა იქნეს Altman3 მოდელით. მონაცემების ჩაწერისას დანარჩენი ორი მოდელის Altman3-ის გამოყენებული იდენტური მაჩვენებლების მნიშვნელობების ჩაწერა პროგრამულად ხორციელდება. დანარჩენი ორი მოდელისთვის მხოლოდ განსხვავებული მაჩვენებლების მნიშვნელობების ჩაწერა ხორციელდება რედაქტირების რეჟიმში. მოდელებისთვის ბაზაში ჩაწერილი უნდა იქნას უკანასკნელი მინიმუმ 3 წლის მონაცემები.

კონკრეტული მოდელის შემუშავების პირველი ეტაპი:

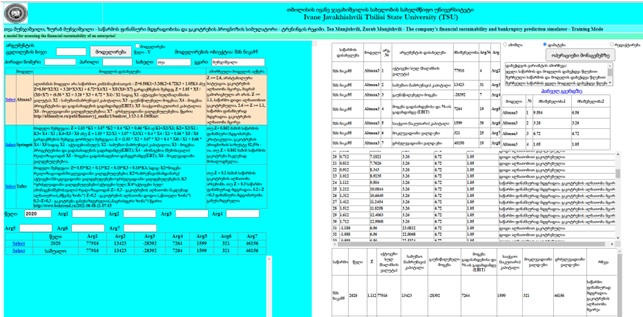

სურ. 4-ზე ცხრილში Altman3-ის დასახელების სტრიქონზე Select ღილაკზე დაწკაპუნების შემდეგ ამავე გვერდზე გამოისახება ცხრილი. ცხრილის სვეტში „მნიშვნელობა2” ჩაწერილია ჩვენ მიერ შერჩეულ ეტალონურ მოდელში – ალტმანის მოდელში – გამოყენებული კოეფიციენტების მნიშვნელობები, კერძოდ: b1=6,56; b2=3,26; b3=6,72; b4=1,05. იგივე მნიშვნელობები გამეორებულია სვეტში „მნიშვნელობა1“. გამოსულია ველები მოდელირების შედეგად განსაზღვრული მონაცემების ჩასაწერად/4/.

სურ. 4.ანალიტიკოსის იდენტიფიკაციისა და Altman3-ის დასახელების სტრიქონზე Select ღილაკზე დაწკაპუნების შემდეგ ამავე გვერდზე გამოსული ცხრილი

მონაცემების დამატების ან რედაქტირებისას შესაბამის ველებში არგუმენტების მნიშვნელობების ჩაწერისა და ღილაკზე „ოპერაციები მონაცემებზე“ დაწკაპუნების შემდეგ Altman3, Sprigeit, Tafler ეტალონური მოდელებისთვის ამოიხსნება წრფივი ოპტიმიზაციის ამოცანა, რომლის დროსაც ხორციელდება (Munjishvili T., 2021):

- Z-ის მინიმალური და მაქსიმალური მნიშვნელობების გამოთვლა;

- Z-ის მნიშვნელობის 0,1 ბიჯით ცვლილებისას გამოითვლება Z-ის მნიშვნელობები;

- Z-ის მნიშვნელობათა სიმრავლიდან აირჩევა ის ვარიანტი, რომელიც გვიჩვენებს საწარმოს ფინანსურად მდგრადობას;

- კოეფიციენტების მოძებნილი მნიშვნელობები ჩაიწერება ცხრილის სვეტში „მნიშვნელობა1“ და დაფიქსირდება ბაზაში. კოეფიციენტების მოძებნა ხორციელდება არგუმენტების საშუალო მნიშვნელობებით;

- დამატებული ან ამოშლილი მონაცემების გათვალისწინებით არგუმენტების საშუალო მნიშვნელობებით გადაითვლება წლების მიხედვით Z-ის მნიშვნელობები. შედეგები გამოიტანება ამავე გვერდზე /5/.

სურ. 5. მოდელირების შედეგი

სურ. 5-ზე ასახულია სიტუაცია: მონიშნულია სტრიქონი “Altman3”. ველებში მონაცემების ჩაწერისა და ღილაკზე „ოპერციები მონაცემებზე“ დაწკაპუნების შემდეგ:

- დამატებულია 2020 წლის მონაცემები;

- გამოთვლილია არგუმენტების 2020 წლის მნიშვნელობათა საშუალო(ცხადია ამ შემთხვევაში საშუალო მნიშვნელობა ერთი წლის მონაცემის ტოლია) და მის მიხედვით Z-ის მნიშვნელობები და მნიშვნელობათა სიმრავლიდან ამორჩეულია საწარმოს ფინანსური მდგრადობის ამსახველი Z-ის შესაბამისი კოეფიციენტების მნიშვნელობა. სისტემის მიერ ავტომატურად ამორჩეული Z-ისა და მისი შესაბამისი კოეფიციენტების მნიშვნელობების ამსახველი სტრიქონი თვალსაჩინოებისთვის ჩვენს მიერ მონიშნულია.

- შედეგი ასახულია ცხრილის სვეტში „მნიშვნელობა1“ და ჩაწერილია ბაზაში.

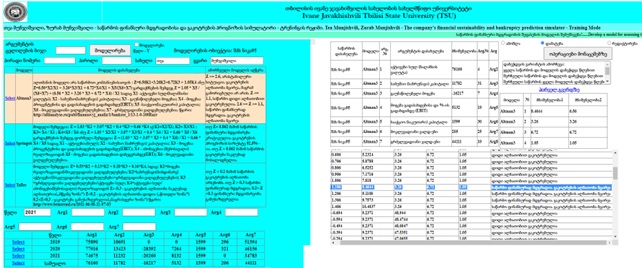

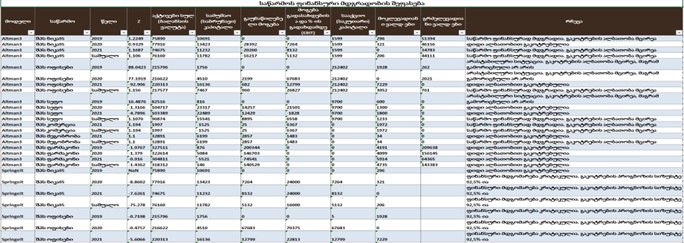

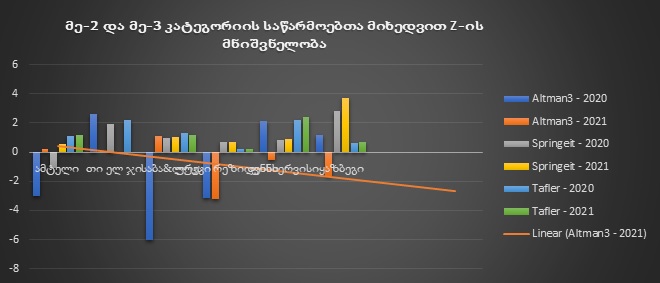

- ამავე დროს ხორციელდება ახლად მიღებული მოდელის შემოწმება და ჩვენს მიერ ჩაწერილი მომავალი წლის მონაცემებით Z-ის გამოთვლა/სურ.5/. როგორც სურ.6-დან ჩანს შემდეგ წელს საწარმოს ფინანსური მდგომარეობა კარგია - „საწარმო ფინანსურად მდგრადია. გაკოტრების ალბათობა მცირეა“ . სურ. 6 და 7. ნაჩვენებია სამი წლის მონაცემების გათვალისწინებით საწარმოს ფინანსური მდგომარების შეფასება.

სურ. 6. სამი წლის მონაცემების დამატების შემდეგ მოდელირების შედეგი

ანალოგიური სამუშაოები ჩატარებულია კვლევის ობიექტებად შერჩეული საწარმოებისათვის, კერძოდ: ნიკა 95, შპს სეფო, შპს ოფისები, შპს კომერცია, შპს მეგობრობა, შპს ფარმაკონი.

სურ. 7. სამი წლის მონაცემების დამატების შემდეგ მოდელირების შედეგი

მოდელირების შედეგები გამოიტანება კლიენტის კომპიუტერში Excel-ის გარემოში. მიიღება ოთხი სახის უწყისი:

- ყველა საწარმოსა და მოდელის უწყისი წლებით;

- შერჩეული საწარმოს და მოდელის უწყისი წლებით;

- შერჩეული საწარმოს ყველა მოდელის უწყისი წლებით;

- ანალიტიკოსის მიერ შემუშავებული მოდელების უწყისი;

- ერთი ცვლადით მოდელირების უწყისი.

სურ. 8. ყველა საწარმოს ადამოდელი სუწყისი წლებით (ფრაგმენტი)

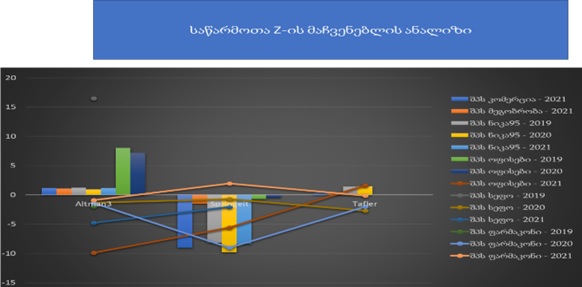

სურ. 9. საწარმოთა გაკოტრების მაჩვენებლის ანალიზი

შემუშავებული მოდელის ანალიზი

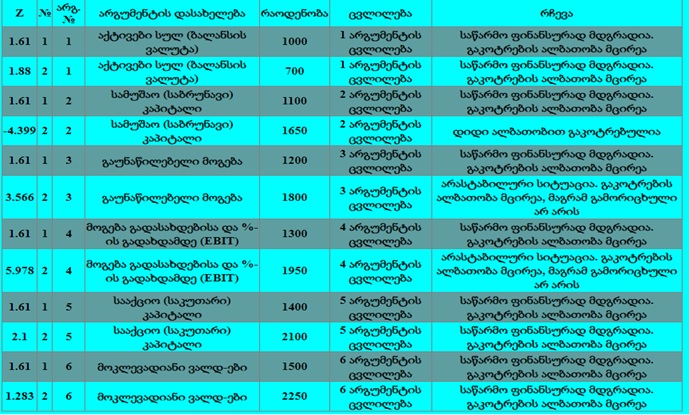

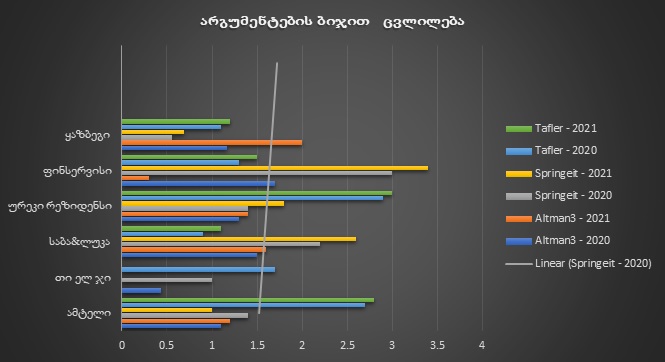

გავაანალიზოთ კონკრეტული i-ური საწარმოსთვის შემუშავებული მოდელი. ამ მიზნით გამოვიკვლიოთ მოდელში შემავალი ნებისმიერი კოეფიციენტის ადგილი არგუმენტის მნიშვნელობის ∆ ბიჯით ცვლილებისას. (munjishvili, http://kiber3s.tsu.ge/, 2016)

∆ ბიჯით ცვლილების ცხრილი

ცხრილი 3.

კვლევის შედეგები

დიაგრამა 2.

კვლევის შედეგად გამოიკვეთა კონკრეტული პრობლემები „კანონის ხარვეზი“ ფინანსური ანგარიშგების წარდგენისა და საწარმოთა ფინანსური მდგრადობის შეფასების შედეგად კერძოდ მცირე, მე-4 კატეგორიის საწარმოების ფინანსური ანგარიშგების წარდგენის აუცილებლობის შესახებ;

მცირე ზომის საწარმოებთან დაკავშირებით გამოვლინდა კანონთან არსებულები ხარვეზი:

• - დაწესდეს მინიმალური ზღვარი ე.წ. მიკრო საწარმოებისთვის, რომლებსაც გაუუქმდებათ ფინანსური ანგარიშგების წარდგენის ვალდებულება, მით უმეტეს, რომ მიკრო მეწარმე ფიზიკური პირებისთვის საქართველოს საგადასახადო კოდექსით არის გათვალისწინებული შეღავათები - ისინი გათავისუფლებულნი არიან გადასახადებისგან (ზღვარი 30000 ლარი);

• -კანონის მიღება/ამოქმედებამდე გაჩერებული/უმოქმედო ფირმები გათავისუფლებდნენ ფინანსური ანგარიშგების წარდგენის ვალდებულებისგან, რადგან კანონის ეს ნორმა არც სახელმწიფოსთვის და არც საზოგადოებისთვის არავითარი სარგებლობის მომტანი არ არის, პირიქით საზოგადოების გარკვეული ფენისთვის ერთგვარ ფსიქოლოგიური ზემოქმედების საშუალებს წარმოადგენს.

დასკვნა

ჩვენს მიერ შემუშავებული კომპიუტერული სისტემა „კიბერ3” 10 ვებსაიტის ერთობლიობაა, რომლებითაც ხორციელდება დისტანციურად უმრავლესი საგნების ელექტრონული სახელმძღვანელოს შექმნა, თვითსწავლება, თვითკონტროლი, ცოდნის გამოვლენა და შეფასება; (სისტემაზე მუშაობა რამდენიმე წელი გრძელდება ) www. kiber3.tsu.ge

ჩვენს მიერ შემუშავებული სიმულატორით FinSim-ით(მისამართი: FinSim.tsu.ge) შესაძლებელია: - ალტმანის, სპრინგეიტის, ტაფლერის მოდელებით საწარმოს ფინანსური მდგრადობის შეფასების მოდელირება. ამ მოდელებით საწარმოს ფინანსური მდგრადობის შეფასება ხორციელდება ერთი და მრავალი (მოდელში შემავალი ყველა) ცვლადით;

- FinSim-ით მოწმდება ჰიპოთეზები საწარმოს ფინანსური მდგომარეობის შეფასების ინტეგრირებული მაჩვენებლის სტრუქტურისა და შინაარსის შესახებ ანუ დასაბუთებულია შერჩეული ეკონომიკური მაჩვენებლებით საწარმოს ფინანსური მდგომარეობის შეფასების შესაძლებლობა;

- შერჩეულ ეკონომიკურ მაჩვენებლებს შორის არსებული მხოლოდ ლოგიკური კავშირების საფუძველზე და საწარმოს შესაძლო ფინანსური მდგომარეობების გათვალისწინებით გაიანგარიშება თითოეული მაჩვენებლის და მაჩვენებლთა ერთობლიობის საიმედოობა/არასაიმედოობის ალბათობა;

- გაანგარიშებული იქნეს თითოეული მაჩვენებლის და მაჩვენებლთა ერთობლიობის ხვედრითი წილი საწარმოს ფინანსურ მდგომარეობაში;

- ხორციელდება თითოეული მაჩვენებლის და მაჩვენებლთა ერთობლიობის ხვედრითი წილის ზემოქმედების მოდელირება საწარმოს მოსალოდნელ ფინანსურ მდგომარეობაზე;

- მოდელირების საფუძველზე ნაჩვენებია საწარმოს ფინანსური განვითარების სტრატეგიები;

- იანგარიშება საწარმოს ფინანსური არამდგარობის რისკი;

- მოდელირების საფუძველზე შეირჩევა საწარმოს განვითარების ოპტიმალური ვარიანტი და ეს ვარიანტი შეიძლება გამოყენებულ იქნეს საწარმოს ფინანსური მდგრადობის მონიტორინგის ჩასატარებლად;

- ფაქტობრივი მონაცემების საფუძველზე ფასდება საწარმოს ფინანსური მდგრადობა და ხორციელდება საწარმოს გაკოტრების შეფასების პროგნოზი.

- საწარმოს განვითარების არსებული ტენდენციების შენარჩუნების შემთხვევაში ხორციელდება პროგნოზი მოსალოდნელი შედეგების შესახებ;

- მოდელირება და შესაბამისად მოდელირების შედეგად გაკეთებული დასკვნებო გაკეთებულია 13 საწარმოს ფინანსური ანგარიშგების მონაცემების საფუძველზე.

- საწარმოს ფინანსური მდგრადობისა და გაკოტრების პროგნოზის თეორიული საკითხების სწავლა და სწავლების შედეგად მიღებული ცოდნის გამოყენებით გადაწყვეტილების მიღების უნარ-ჩვევების გამომუშავება ხორციელდება მანქანური სწავლების მეთოდით შექმნილი ელექტრონული სახელმძღვანელოს საშუალებით. სახელმძღვანელო რეალიზებულია ვებსაიტში Kiber3S-ში. Kiber3S-ით ნასწავლი საკითხების სიღრმისეული ათვისება - თვითშემოწმება სწავლების პროცესში ათვისებული ან მათი ანალოგიური ამოცანების ამოხსნით ხორციელდება. აქ დახმარებით და რჩევით სარგებლობა შეუძლებელია. თვითშემოწმება Kiber3SE-თი ხორციელდება;

- კვლევის, რეალურ საქმიანობაშიFinSim გამოყენების აუცილებელი პირობაა მართვის სფეროში დასაქმებული სპეციალისტის მიერ:

- FinSim -ის მუშაობის პრინციპების გააზრება;

- FinSim -ით მიღებული შედეგების ინტერპრეტაცია;

- FinSim -ით მიღებული შედეგების დასაბუთება/უარყოფა.

გამოყენებული ლიტერატურა

- Barak M., Bedianashvili G., (2021). Systematic iInventive Thinking (SIT): A method for innovative problem solving and new product development. Proceedings on Engineering Sciences, 111-122.

- Gaganidze G Munjishvili T, (2019). Development of the specific gravitational model describing foreign tradebetween two countries with simulation method. . Atlantic press.

- Gaganidze, G., Arefeev, I., & Munjishvili, T. (2021). The development of a systematic and analytical. Tsu.

- Kozmanashvili Lia (2023). “Development of digital economy and tax system of Georgia”. 3rd “International Scientific-Practical Conference (ISPC 2023)”. tbilisi.

- Munjishvili T. (2015). The semantic analysis method and algorithms of open tests answers on “cyber-2” pattern in the knowledge revival and evaluation systems. Intelligent Computing and Information Systems (ICICIS), 2015 IEEE Seventh International Conference on, ieeexplore.ieee.org.

- Munjishvili T. (2016, 07 15). http://kiber3s.tsu.ge/. Retrieved 05 26, 2023, from http://kiber3s.tsu.ge/

- Munjishvili T. (2021). Application of fuzzy time series forecasting approach for predicting an enterprise net income level. E3S Web of Conferences 280, 02007, 1-7.

- Munjishvili, T. (2015-). "The system of Discovery and Estimation of Knowledge “Cyber2”" . Saarbrucken: Scholars' Press, Saarbrucken HRB 18918.Published on:: 108. .

- Munjishvili, T. (2015). The semantic analysis method and algorithms of open tests answers on “Cyber-2” pat- terning the Knowledge revival and evaluation systems. IEEE Seventh International Conference on Intelligent Comput- ing and Information Systems(ICICIS 2015),, 50-55.

- Munjishvili, T. (2018). PREDICTING BANKRUPTCY OF THE ENTERPRISE AND FINSIM_PRO2018 SIMULATION MODEL IN THE STUDY PROCESS. GLOBALIZATION & BUSINESS, ISSN: 2449 - 2396 / eISSN: 2449 - 2612 / DOI: 10.35945/gb, 199-209.

- Munjishvili, T. (2019). About the Teaching Accounting and the Audit by Using the Information Technologiesi, (p. 4TH INTERNATIONAL CONFERENCE ON APPLI¬CATION OF INFORMATION AND COMMUNICATION. ).

- Munjishvili, T. (2019). Development of the specific gravitational model describing foreign trade between two countries with simulation method. Proceedings of the 6th International Conference on Strategies, Models and Technologies of Economic Systems Management (SMTESM 2019), 44-47.

- Munjishvili, T. (2019). The computer simulator-a modern training method of objects of an economic profile. International Journal of Advanced Trends in Computer Science and Engineering, 50-55.

- Munjishvili, T. (2022). ESTIMATION AND PREDICTING OF ENTERPRISE'S FINANCIAL STABILITY BY SIMULATION MODEL, , Системныйанализвпроек¬тированиииуправлении, 85-92.

- Munjishvili T., Bedianishvili G. (2018). KNOWLEDGE ECONOMY AND INNOVATIVE LEARNING TECHNOLOGIES: SIMULATOR METHODS IN DISTANCE TEACHING,. https://conf.seeu.edu.mk/.

- Shaburishvili S., Kadagishvili L. (2018). Challenges to the development of small and medium business in Georgia. Bulletin of Khmelnytsky National University, Economic sciences N5(1), 14-18.

- Shaburishvili S.kadagishvili L. (2018). Challenges to the development of small and medium business in Georgia. Bulletin of Khmelnytsky National University, Economic sciences N5(1),, 14-18.

- Sikharulidze David, Munjishvili T, ( 2022). “DETERMINANTS OF THE STRUCTURE OF THE BOARD OF DIRECTORS AND THEIR IMPACT ON THE PERFORMANCE OF THE GEORGIAN BANKING SECTOR”. Globalization and Business, , 83-91pp.

- ფინანსური ანალიზის სიმულატორი-FINSIM1. (n.d.).საქართველო/ თბილისი Patent No. საქპატენტი 2017.

- www.saras.gov.ge

- www.reportal.ge

- www.rs.ge

- http://kiber3.tsu.ge/

[1] სტატია წარმოადგენს შედეგებს ეკონომიკისა ბიზნესის ფაკულტეტის მიზნობრივი კველევითი გრანტის ფარგლებში.: თეა მუნჯიშვილი, ლია კოზმანაშვილი, ლეილა ქადაგიშვილი, დავით სიხარულიძე, შოთა შაბურიშვილი, მიხეილ ჩიკვილაძე, მაკა ხავთასი, ნინო დოხტურიშვილი[1]