ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

საქართველოში მდგრადი ფინანსური პროდუქტებისა და მდგრადი დაფინანსების ბაზრის ტენდენციების ანალიზი

ანოტაცია: მდგრადი დაფინანსების ბაზარი ბოლო წლების განმავლობაში მნიშვნელოვნად განვითარდა და გაიზარდა, როგორც საერთაშორისო დონეზე, ასევე საქართველოშიც. ეს კვლევა საქართველოში მდგრადი დაფინანსების ბაზრის ტენდეციებს განიხილავს და არსებულ მდგრადი დაფინანსების ინსტრუმენტებს მიმოიხილავს. ანალიზი ცხადყოფს, რომ 2022 წელს გაცემული მწვანე სესხების მოცულობა წინა წელთან შედარებით 16 პროცენტით გაიზარდა და 486 მილიონ ლარს 180 მილიონი აშშ დოლარი) მიაღწია. მწვანე სესხების მთლიანი პორტფელი კი 2022 წლის ბოლოსთვის 1,4 მილიარდ ლარამდე (530 მილიონი აშშ დოლარი) გაიზარდა, რაც წინა წელთან შედარებით 15 პროცენტიანი ზრდაა. სექტორული განაწილების კუთხით, მთლიანი მწვანე სესხების 65 პროცენტი განახლებადი ენერგიის სექტორს უჭირავს, რომლის 93 პროცენტი ჰიდროენერგეტიკულ პროექტებს ეთმობა. გარდა ამისა, კვლევა ხაზს უსვამს ქართული კომპანიების მზარდ ინტერესს მწვანე, სოციალური, მდგრადი და მდგრადობასთან დაკავშირებული (GSS+) ობლიგაციების გამოშვების კუთხით. 2023 წლის დეკემბრის მდგომარეობით სულ 11 GSS+ ობლიგაციაა გამოშვებული, რომელთა ჯამური გამოშვებული მოცულობა 1 მილიარდ აშშ დოლარს აღემატება. წარმოდგენილი ანალიზი საქართველოში მდგრადი დაფინანსების კუთხით კომპანიების, ფინანსური ინსტიტუტებისა და ინვესტორების მზარდ ინტერესსა და მდგრადი დაფინანსების ბაზრის განვითარების დადებით დინამიკაზე მიუთითებს. ეს კი ქვეყნის მდგრადი განვითარების აუცილებელი პირობაა.

საკვანძო სიტყვები: მდგრადი დაფინანსება; მდგრადი დაფინანსების ბაზარი; მწვანე, სოციალური და მდგრადი სესხები და ობლიგაციები.

შესავალი

მდგრადი განვითარების საკითხები, როგორიცაა გარემოსდაცვითი და სოციალური თემები, ერთ-ერთი მთავარი გამოწვევაა, რომლის წინაშეც მთელი მსოფლიო დგას. ამ გამოწვევების გადასაჭრელად მნიშვნელოვანი ძალისხმევაა მიმართული და ბოლო წლებში მთელი რიგი საერთაშორისო ვალდებულებები და შეთანხმებები იქნა მიღებული. ამასთან, ბოლო წლების განმავლობაში, გლობალური ფინანსური ლანდშაფტი მდგრადობისკენ პარადიგმის ცვლილების მოწმე გახდა, რაც გარკვეულწილად გარემოსდაცვითი და სოციალური გამოწვევების შესახებ ცნობიერების ამაღლებით არის გამოწვეული. ამ კონტექსტში, მდგრადი დაფინანსება გაჩნდა, როგორც კრიტიკული გზა მდგრადი განვითარების ხელშეწყობისთვის, აქტუალური გარემოსდაცვითი და სოციალური გამოწვევების გადასაჭრელად. საქართველოში, მზარდი ეკონომიკის მქონე ქვეყანაში და მზარდი აქცენტით მდგრადობაზე, მდგრადი ფინანსური პროდუქტებისა და ბაზრის ტენდენციების ანალიზს მნიშვნელოვანი მნიშვნელობა აქვს.

ეს ნაშრომი მიზნად ისახავს უზრუნველყოს მდგრადი ფინანსური პროდუქტებისა და მდგრადი დაფინანსების ბაზრის ტენდენციების ყოვლისმომცველი შესწავლა ქართულ კონტექსტში. საქართველოში მდგრადი ფინანსების ლანდშაფტის შესწავლა საშუალებას იძლება გავიგოთ, რამდენად გამოიყენება მდგრადი ფინანსური ინსტრუმენტები და როგორია მათი გავლენა უფრო ფართო ფინანსურ ეკოსისტემაზე. გარდა ამისა, გაანალიზებულია მდგრადი დაფინანსების ბაზრის ტენდენციები, და შეჯამებულია ამ მიმართულებით არსებული მარეგულირებელი ჩარჩო.

წარმოდგენილი ანალიზი საქართველოში მდგრადი დაფინანსების ბაზრის ამჟამინდელი მდგომარეობის შეფასების საშუალებას იძლევა, რაც თავის მხრივ საინტერსო და მნიშვნელოვანია ფინანსური ინსტიტუტებისთვის, ინვესტორებისთვის და პოლიტიკის შემქმნელებისთვის. საქართველოში მდგრადი დაფინანსების დინამიკის გააზრებით, დაინტერესებულ მხარეებს შეუძლიათ ინვესტიციების განხორციელებისას ინფორმირებული გადაწყვეტილებები მიიღონ და ქვეყნის მდგრადი განვითარებაში შეიტანონ წვლილი.

მდგრადი ფინანსური პროდუქტებისა და მდგრადი დაფინანსების ბაზრის ტენდენციები

საქართველოში მდგრადი დაფინანსების ბაზარი ბოლო წლების განმავლობაში მნიშვნელოვნად განვითარდა და გაფართოვდა. გაიზარდა მდგრადი ფინანსური პროდუქტების მრავალფეროვნებაც, როგორც სესხების, ასევე ობლიგაციების კუთხითაც.

მდგრადი ფინანსური პროდუქტებიდან საქართველოში წარმოდგენილია მწვანე, სოციალური, მდგრადი სესხები და მწვანე, სოციალური, მდგრადი და მდგრადობასთან დაკავშირებული ობლიგაციები (GSS+: Green, Social, Sustainability, Sustainability Linked). საქართველოში აღნიშნული მდგრადი ფინანსური პროდუქტების განმარტებას საქართველოს ეროვნული ბანკი, როგორც ცენტრალური ბანკი და ფინანსური სექტორის ზედამხედველი, ადგენს. ეროვნული ბანკი მდგრადი დაფინანსების რეგულატორული ჩარჩოს შემუშავებაზე 2017 წლიდან მუშაობს და ამ მიმართულებით არაერთი რეგულაცია აქვს შემოღებული. მათ შორის არის მდგრადი დაფინანსების ტაქსონომია (სებ, 2022), რომელიც მდგრადი ფინანსური პროდუქტების განმარტებებსს უდევს საფუძვლად.

მდგრადი დაფინანსების ტაქსონომია, რომელიც 2022 წლის ივლისში გამოქვეყნდა, წარმოადგენს კლასიფიკაციის სისტემას ისეთი აქტივობების გამოსავლენად, რომლებიც მწვანე, სოციალურ ან მდგრად მიზნებს ემსახურება. ტაქსონომია ორი ნაწილისგან, მწვანე და სოციალური ტაქსონომიისგან შედგება. მწვანე ტაქსონომია წარმოადგენს ისეთი აქტივობების ჩამონათვალს, რომლებიც გარემოსდაცვითი მიზნების მიღწევას და მწვანე ეკონომიკის განვითარებას უწყობს ხელს. ხოლო სოციალური ტაქსონომია კი ისეთი აქტივობების ჩამონათვალია, რომლებიც მოსახლეობისთვის, განსაკუთრებით კი მიზნობრივი ჯგუფებისთვის, სოციალური მიზნების მიღწევაზეა ორიენტირებული. გარდა ამისა, ტაქსონომიის ფარგლებში, ისეთი მწვანე/სოციალური აქტივობები, რომლებსაც სოციალური/მწვანე თანასარგებელი აქვთ, მდგრად საქმიანობად განიხილება. ტაქსონომია სხვადასხვა ადგილობრივ და საერთაშორისო ექსპერტებთან და დაინტერესებულ მხარეებთან თანამშრომლობით შემუშავდა და იგი საუკეთესო საერთაშორისო პრაქტიკას ეფუძნება. თუმცა, ასევე ითვალისწინებს საქართველოს ეკონომიკისა და ფინანსური სექტორის მახასიათებლებს. ტაქსონომიის შემუშავების მთავარ მიზანს მდგრადი დაფინანსების ბაზრის განვითარების ხელშეწყობა წარმოადგენდა.

მდგრადი დაფინანსების ტაქსონომიასთან ერთად ეროვნულმა ბანკმა კომერციული ბანკებისთვის მდგრადი დაფინანსების ტაქსონომიის მიხედვით სესხების კლასიფიცირებისა და ანგარიშგების წესი[1] (ტაქსონომიის რეგულაცია) დაამტკიცა, რომელიც ძალაში 2023 წლის ინავარში შევიდა. ტაქსონომიის რეგულაციის მიხედვით მწვანე, სოციალური და მდგრადი სესხის განმარტება შემდეგია:

- მწვანე სესხი – სესხი, რომლის თანხა ექსკლუზიურად გამოიყენება ისეთი ეკონომიკური საქმიანობის დასაფინანსებლად, რომელიც წარმოდგენილია მწვანე ტაქსონომიაში;

- სოციალური სესხი – სესხი, რომლის თანხა ექსკლუზიურად გამოიყენება ისეთი ეკონომიკური საქმიანობის დასაფინანსებლად, რომელიც წარმოდგენილია სოციალურ ტაქსონომიაში;

- მდგრადი სესხი – სესხი, რომლის თანხა ექსკლუზიურად გამოიყენება ისეთი ეკონომიკური საქმიანობის დასაფინანსებლად, რომელიც ერთდროულად აკმაყოფილებს მწვანე და სოციალური ტაქსონომიის პირობებს.

ამასთან, აღნიშნული წესი კომერციულ ბანკებს ტაქსონომიასთან შესაბამისი სესხების ანგარიშგების მოთხოვნებს უწესებს. კერძოდ, ბანკები ვალდებულები არიან მწვანე სესხების ყოველთვიური ანგარიშგება ტაქსონომიის რეგულაციით განსაზღვრული მწვანე სესხის თვიური ანგარიშგების ფორმით მოახდინონ. გარდა ამისა, წლიური ანგარიშგების ESG (გარემოსდაცვითი, სოციალური, მმართველობითი) ანგარიშგებისა და გამჟღავნების ფორმაში, რომელიც ეროვნული ბანკის მიერ შემუშავებული კიდევ ერთი რეგულაციაა, მწვანე/სოციალურ/მდგრად სესხებთან დაკავშირებული ინფორმაციის გამჟღავნება ტაქსონომიის რეგულაციასთან შესაბამისად უნდა მოხდეს. ყოველივე ეს საქართველოში მწვანე სესხების შესადარისი და თანმიმდევრული მონაცემების ხელმისაწვდომობას უზრუნველყოფს.

ამასთან, საქართველოს ეროვნულმა ბანკმა 2024 წლის 23 თებერვალს საჯარო კონსულტაციისთვის მწვანე, სოციალური, მდგრადი და მდგრადობასთან დაკავშირებული ობლიგაციების სტატუსის მინიჭების, შენარჩუნების და გაუქმების წესის პროექტი გამოაქვეყნა. აღნიშნული ჩარჩო მდგრადი დაფინანსების ტაქსონომიას ეფუძნება და საქართველოში მწვანე, სოციალური, მდგრადი და მდგრადობასთან დაკავშირებული ობლიგაციების ოფიციალურ განმარტებას შემოღებას ითვალისწინებს. ამ წესის მიზანია წაახალისოს და გააძლიეროს პასუხისმგებლიანი დაფინანსების პრაქტიკა კაპიტალის ბაზარზე და დანერგოს მარეგულირებელი მექანიზმები გარემოსდაცვითი და სოციალური მიზნობრიობის მქონე საჯაროდ შეთავაზებული კორპორაციული ობლიგაციებისთვის.

თუმცა, ობლიგაციების ამ ჩარჩოს შემოღებამდე კომპანიები GSS+ ობლიგაციების გამოშვებისთვის ძირითადად კაპიტალის ბაზრების საერთაშორისო ასოციაციის[2] (International Capital Market Association, ICMA) განმარტებებითა და გზამკვლევებით ხელმძღვანელობს. ICMA GSS+ ტიპის ობლიგაციებს შემდეგნაირად განმარტავს:

- მწვანე ობლიგაცია არის ობლიგაცია, რომლის ემისიიდან მიღებული თანხები ექსკლუზიურად გამოიყენება ახალი ან/და არსებული მწვანე ანუ დადებითი გარემოსდაცვითი ეფექტის მქონე პროექტების ნაწილობრივ ან სრულად დასაფინანსებლად ან რეფინანსირებისთვის.

- სოციალური ობლიგაცია არის ობლიგაცია, რომლის ემისიიდან მიღებული თანხები ექსკლუზიურად გამოიყენება ახალი ან/და არსებული სოციალური პროექტების ნაწილობრივ ან სრულად დასაფინანსებლად ან რეფინანსირებისთვის.

- მდგრადი ობლიგაცია არის ობლიგაცია, რომლიდანაც მიღებული შემოსავლები ექსკლუზიურად გამოიყენება მწვანე და სოციალური პროექტების კომბინაციის დასაფინანსებლად ან რეფინანსირებისთვის.

- მდგრადობასთან დაკავშირებული ობლიგაცია არის ნებისმიერი ტიპის ობლიგაცია, რომლის ფინანსური და/ან სტრუქტურული მახასიათებლები შეიძლება განსხვავდებოდეს იმისდა მიხედვით, აღწევს თუ არა ემიტენტი წინასწარ განსაზღვრულ მდგრადობის/ESG მიზნებს. ამ თვალსაზრისით, ემიტენტები ცალსახად იღებენ ვალდებულებას მდგრადობის შედეგ(ებ)ის სამომავლო გაუმჯობესებაზე წინასწარ განსაზღვრულ ვადებში.

- გარდამავლობასთან დაკავშირებული ობლიგაცია არისობლიგაცია რომლის ემისიიდან მიღებული თანხები გამოიყენება ისეთი აქტივობების დასაფინანსებლად, რომლებიც არ არის დაბალი ან ნულოვანი ემისიის (ანუ არ არის მწვანე), მაგრამ ითვალისწინებს აქტივობის დეკარბონიზაციას და დაბალი ემისიის პრაქტიკაზე გადასვლის ან ემიტენტის მხარდაჭერას პარიზის შეთანხმებასთან თანხვედრაში მოსვლის პროცესში.

საქართველოში კომერციული ბანკების მიერ გაცემულ მწვანე სესხებზე მონაცემები ESG (გარემოსდაცვითი, სოციალური, მმართველობითი) ფორმებში წარმოდგენილ ინფორმაციას ეყრდნობა. კერძოდ, 2021 წლიდან კომერციული ბანკები, საქართველოს ეროვნული ბანკის მიერ დაწესებული მოთხოვნების შესაბამისად, ESG საკითხებთან დაკავშირებულ ინფორმაციას ამჟღავნებენ. ინფორმაციის გამჟღავნება ეროვნული ბანკის მიერ შემუშავებული ESG გამჟღავნებისა და ანგარიშგების ფორმით ხდება. კომერციული ბანკების მიერ შევსებული ყოველწლიური ESG ფორმები ეროვნული ბანკის ვებ გვერდზეა[3] ხელმისაწვდომი. სწორედ, აღნიშნული ფორმების შესწავლის შედეგად მოხდა საქართველოში გაცემულ მწვანე სესხებთან დაკავშირებით მონაცემების შეგროვება.

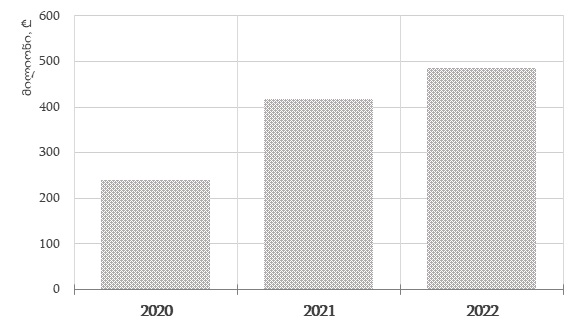

კომერციული ბანკების მიერ შევსებულ ESG ფორმებში წარმოდგენილი ინფორმაციის მიხედვით, 2022 წელს გაცემული მწვანე სესხების ჯამური მოცულობა წინა წელთან შედარებით გაიზარდა (იხ. დიაგრამა 1). კერძოდ, 2022 წელს გაცემული მწვანე სესხების მოცულობამ ₾486 მილიონი შეადგინა ($180 მილიონი). გაცვლითი კურსის ეფექტის გამორიცხვით, ეს 2021 წელს გაცემული მწვანე სესხების მოცულობასთან შედარებით 16 პროცენტიანი ზრდაა.

2023 წელს, წლიურ ESG ფორმებში, კომერციულმა ბანკებმა მწვანე სესხების შესახებ ინფორმაციის გამჟღავნებისას კვლავ საკუთარ განმარტებები გამოიყენეს. 2022 წელს 13 კომერციული ბანკიდან შვიდმა წარმოადგინა ინფორმაცია მწვანე სესხების შესახებ.

დიაგრამა 1. კომერციული ბანკების მიერ გაცემული მწვანე სესხები (ნაკადები), დეკემბერი 2022

(გაცვლითი კურსის ეფექტის გამორიცხვით)

წყარო: საქართველოს ეროვნული ბანკი

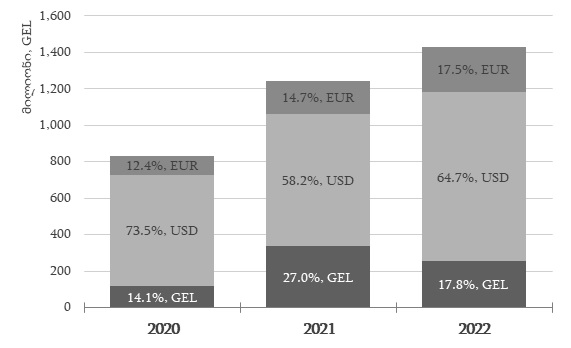

2022 წელს გაცემული მწვანე სესხების ძირითადად კვლავ დოლარშია დენომინირებული და ამასთან, ეს მაჩვენებელი წინა წელთან შედარებით ფაქტიურად არ შეცვლილა (იხ. დიაგრამა 2). თუ 2020 წელს გაცემული სესხების დაახლოებით 66 პროცენტი იყო დოლარში გაცემული, 2021 წელს ეს მაჩვენებელი დაახლოებით 75 პროცენტია, ხოლო 2022 წელს კი 74 პროცენტი. ლარში გაცემული მწვანე სესხების წილი 2021-დან 2022 წლამდე კი 19 პროცენტიდან 15 პროცენტამდე შემცირდა. თუმცა, გაზრდილია ევროში გაცემული მწვანე სესხების წილი.

დიაგრამა 2. კომერციული ბანკების მიერ გაცემული მწვანე სესხების დეკომპოზიცია ვალუტების მიხედვით (ნაკადები), დეკემბერი 2022 (გაცვლითი კურსის ეფექტის გამორიცხვით)

წყარო: საქართველოს ეროვნული ბანკი

აქვე უნდა აღინიშნოს, რომ მწვანე სესხების წილი 2022 წელს გაცემულ მთლიან სესხებში 1.2 პროცენტს შეადგენს, რაც წინა წლის მონაცემს 0.2 პროცენტული პუნქტით აღემატება. იმ ბანკებისთვის, რომლებმაც მწვანე სესხების შესახებ ინფორმაცია გაამჟღავნეს, 2022 წელს გაცემულ მთლიან სესხებში მწვანე სესხების წილი საშუალოდ 7 პროცენტს შეადგენდა.

2022 წლის ბოლოსთვის არსებული მწვანე სესხების მთლიანმა მოცულობამ დაახლოებით ₾1.4 მილიარდს ($530 მილიონი) შეადგინა (იხ. დიაგრამა 3). 2022 წელს წინა წელთან შედარებით მწვანე სესხების მთლიანი მოცულობა, გაცვლითი კურსის ეფექტის გამორიცხვით, 15 პროცენტით გაიზარდა. წინა წელთან შედარებით გაიზარდა დოლარში გამოსახული სესხების წილი. კერძოდ, თუ 2021 წლის ბოლოსთვის არსებულ მწვანე პორტფელში დოლარში გაცემულ სესხების წილი დაახლოებით 58 პროცენტი იყო, 2022 წელს ამ მაჩვენებელმა 65 პროცენტი შეადგინა. თუმცა, 2020 წელთან შედარებით დოლარში გაცემულ სესხების წილი შემცირებული. ამასთან, 2022 წელს, 2021 წელთან შედარებით, ლარში გაცემული სესხების წილი შემცირდა.

2022 წლის ბოლოსთვის მწვანე სესხები მთლიანი პორტფელის 3.2 პროცენტი შეადგინა. 2021 წელს ეს მაჩვენებელი 2.9 პროცენტს, ხოლო 2020 წელს კი 2.2 პროცენტს შეადგენდა. აღნიშნული მწვანე სესხების დადებით დინამიკაზე მიუთითებს. ბანკების დონეზე, მწვანე სესხების წილი მთლიან პორტფელში საშუალოდ 6 პროცენტი იყო, ხოლო ყველაზე მაღალი მაჩვენებელი კი დაახლოებით 17 პროცენტს აღწევდა.

დიაგრამა 3. კომერციული ბანკების მიერ გაცემული მწვანე სესხების მთლიანი მოცულობა (ნაშთი) და დეკომპოზიცია ვალუტების მიხედვით, დეკემბერი 2022 (გაცვლითი კურსის ეფექტის გამორიცხვით)

წყარო: საქართველოს ეროვნული ბანკი

უნდა აღინიშნოს, 2023 წლის ჩათვლით კომერციული ბანკები მწვანე სესხების შესახებ ინფორმაციის წარდგენისას მწვანე სესხის საკუთარ განმარტებას იყენებდნენ. 2024 წლიდან კი ტაქსონომიის მიხედვით მოახდენენ წლიურ ESG ფორმებშიც ინფორმაციის გამჟღავნებას. ESG ანგარიშგების ფორმებიდან მიღებული ინფორმაცია მიუთითებს, რომ კომერციული ბანკების უმრავლესობას არ გააჩნია მწვანე სესხის განმარტება ან კლასიფიკაციის სისტემა და შედეგად, მწვანე სესხებზე მონაცემებს არ ფლობენ. კერძოდ, 2021 წელს 15 კომერციული ბანკიდან ექვსმა, ხოლო 2022 წელს 13 კომერციული ბანკიდან შვიდმა წარმოადგინა ინფორმაცია მწვანე სესხების შესახებ. აღნიშნული ბანკებიდან უმრავლესობას მწვანე სესხების ოფიციალური განმარტება ან კლასიფიკაციის სისტემა არ გააჩნია და ანგარიშგებაში მხოლოდ ენერგო ეფექტურობასთან და განახლებად ენერგიასთან დაკავშირებული პროექტების დასაფინანსებლად გაცემული სესხების მონაცემები აქვთ წარმოდგენილი. აქედან გამომდინარე, აღნიშნული რიცხვები რეალობას სრულად ვერ ასახავს. ეს კიდევ ერთხელ უსვამს ხაზს საერთო კლასიფიკაციისა და მწვანე ტაქსონომიის არსებობის მნიშვნელობას. ამასთან, არ არსებობს მწვანე სესხების სექტორული ჩაშლა ანუ დეტალური ინფორმაცია თუ რომელი აქტივობების ან სექტორების დასაფინანსებლად არის გაცემული სესხი. იქიდან გამომდინარე, რომ ეროვნულმა ბანკმა უკვე შეიმუშავა მდგრადი დაფინანსების ტაქსონომია და შესაბამისი რეგულაცია, რომელიც ძალაში 2023 წლის იანვრიდან შევიდა, მოსალოდნელია, რომ მწვანე სესხების მონაცემები უფრო ზუსტი და შესადარისი გახდება. ასევე, ხელმისაწვდომი გახდა სესხების სექტორული ჩაშლაც.

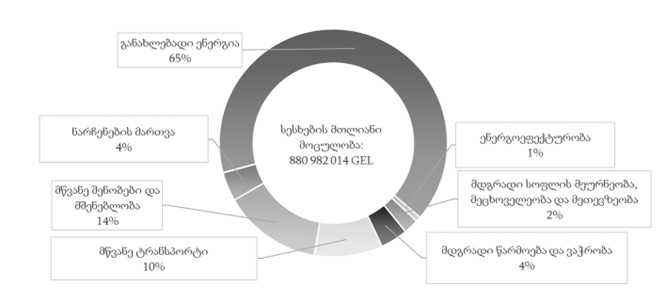

2023 წლის იანვარში ტაქსონომიის რეგულაციის ძალაში შესვლის შემდეგ მდგრადი ფინანსების ტაქსონომიის დანერგვა ექვსმა ბანკმა დაიწყო. 2023 წლის დეკემბრის მდგომარეობით, ტაქსონომიის შესაბამისი მწვანე სესხების პორტფელმა დაახლოებით 881 მილიონი ლარი შეადგინა, რაც მთლიანი საკრედიტო პორტფელის 1,7 პროცენტს წარმოადგენს (იხ. დიაგრამა 4). ეს შედარებით დაბალი წილი ნაწილობრივ ბანკების მიერ ტაქსონომიის დანერგვის მიმდინარე პროცესს უკავშირდება და იმ ფაქტს, რომ ყველა ბანკს ეს პროცესი ჯერ არ დაუწყია.

დიაგრამა 4. ტაქსონომიის შესაბამისი მწვანე სესხების მთლიანი მოცულობა (ნაშთი), დეკემბერი 2023 (გაცვლითი კურსის ეფექტის გამორიცხვით)

წყარო: საქართველოს ეროვნული ბანკი

სექტორული განაწილების კუთხით, მთლიანი მწვანე სესხების 65 პროცენტი მიმართულია განახლებადი ენერგიის სექტორისკენ არის მიმართული, რომლის 93 პროცენტი ჰიდროენერგეტიკულ პროექტებს ეთმობა (იხ. დიაგრამა 4). გარდა ამისა, მწვანე სესხების 14 პროცენტი მწვანე შენობებისა და მშენებლობის კატეგორიაზეა გაცემული, ხოლო 10 პროცენტი მწვანე ტრანსპორტის სექტორში.

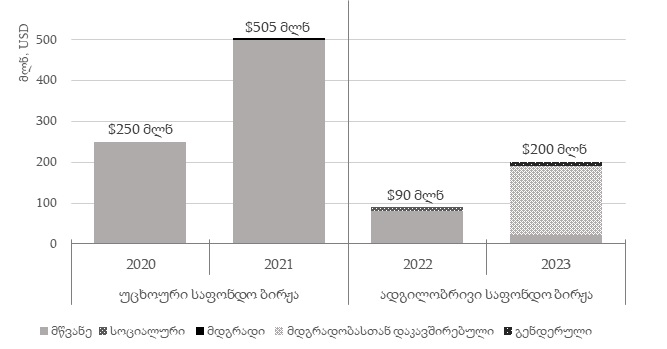

ბოლო წლების განმავლობაში, მწვანე სესხების ბაზრის განვითარების პარალელურად, საქართველოში ასევე მნიშვნელოვნად განვითარდა მწვანე, სოციალური, მდგრადი და მდგრადობასთან დაკავშირებული (GSS+) ობლიგაციების ბაზარი. ქართულმა კომპანიებმა აქტიურად დაიწყეს GSS+ ობლიგაციების გამოშვება, როგორც უცხოურ, ისე ქართულ საფონდო ბირჟებზე (იხ. დიაგრამა 11). 2022 და 2023 წლები განსაკუთრებით აქტიური აღმოჩნდა GSS+ ობლიგაციების გამოშვების კუთხით საქართველოში, რადგან ადგილობრივმა კომპანიებმა დაიწყეს ამ ტიპის ობლიგაციების ემისია ადგილობრივ ბაზარზე, ამასთან ძირითადად ეროვნულ ვალუტაში. ადგილობრივი ობლიგაციების ბაზარზე ბოლო ტენდენციების მიხედვით, GSS+ ობლიგაციების მიმართ ქართული კომპანიები ინტერესი მზარდია. 2023 წლის დეკემბრის მდგომარეობით, ქართული კომპანიების მიერ სულ 11 GSS+ ტიპის ობლიგაციაა გამოშვებული, რომელთა ჯამური გამოშვებული მოცულობა 1 მილიარდ დოლარს აჭარბებს.

2022 წელი განსაკუთრებულად მნიშნველოვანი იყო მწვანე ობლიგაციების ბაზრის განვითარებისთვის საქართველოში, რადგან ადგილობრივ ბაზარზე პირველი მწვანე ობლიგაციის გამოშვება მოხდა (იხ. დიაგრამა 5). კერძოდ, სს „საქართველოს განახლებადი ენერგიის ოპერაციებმა“ (GRPO), რომელიც „საქართველოს კაპიტალი“ შვილობილი კომპანიაა და საქართველოში განახლებადი ენერგიის აქტივების ერთ-ერთი წამყვანი პლატფორმაა, საქართველოს ბაზარზე პირველი მწვანე ობლიგაცია გამოუშვა. ემისია 2022 წლის 12 ოქტომბერს მოხდა. $80 მილიონი აშშ დოლარის ოდენობის 5-წლიანი მწვანე ობლიგაციები ადგილობრივ ბაზარზე კორპორაციული ობლიგაციების ყველაზე დიდი ოდენობის განთავსებაა. მოზიდული სახსრები სრულად იქნა გამოყენებული GCAP-ის მიმართ არსებული სადამფუძნებლო სესხის რეფინანსირებისთვის, რომელიც კომპანიას მიღებული ჰქონდა ევრო-ობლიგაციებიდან განახლებადი ენერგიის ბიზნესისთვის მიკუთვნებული დავალიანების დასაფარად. GRPO-მ მწვანე ობლიგაციის ჩარჩოს დამოუკიდებელი შეფასება წამყვანი ESG კვლევისა და ანალიტიკის მომწოდებელი კომპანია Sustainalytics-ისგან მოიპოვა.

დიაგრამა 5. ქართული კომპანიების მიერ გამოშვებული GSS+ ობლიგაციების მთლიანი მოცულობა, დეკემბერი 2023[1]

წყარო: საქართველოს ეროვნული ბანკი

აქვე უნდა აღინიშნოს, რომ აღნიშნულ ემისიამდე წინა წლებში ქართულმა კომპანიებმა მწვანე ობლიგაციები უცხოურ საფონდო ბირჟებზე გამოუშვეს (იხ. დიაგრამა 11). კერძოდ, 2020 წლის ივლისში სს „ჯორჯია გლობალ უთილით“-მა (Georgia Global Utilities) $250 მილიონი ღირებულების პირველი მწვანე ობლიგაცია გამოუშვა, რომელიც ირლანდიის საფონდო ბირჟის გლობალურ სავალუტო ბაზარზე (Global Exchange Market of the Irish Stock Exchange) განთავსდა. GGU-ის მწვანე ობლიგაციების ჩარჩოს დამოუკიდებელი შეფასებაც Sustainalytics-მა უზრუნველყო. ობლიგაციის ემისიიდან მიღებული თანხები GGU-ის განახლებადი ენერგიისა და წყლის აქტივებთან დაკავშირებული სესხების რეფინანსირებას მოხმარდება. თანხების გამოყენება ასევე გათვალისწინებულია წყლის მომარაგებისა და სანიტარული ბიზნესის კაპიტალის დანახარჯებისთვის, მათ შორის თბილისსა და მეზობელ მუნიციპალიტეტებში წყლის მიწოდებისა და სანიტარული სისტემების აღსადგენად.

მწვანე ობლიგაციის გამოშვება მოხდა 2021 წელსაც. კერძოდ, 2021 წლის ივნისში „საქართველოს რკინიგზამ“, რკინიგზის საჯარო კომპანიამ საქართველოში, $500 მილიონი აშშ დოლარის ღირებულების შვიდწლიანი მწვანე ობლიგაცია გამოუშვა. აღნიშნული ობლიგაციის განთავსება ლონდონის საფონდო ბირჟაზე მოხდა. აღნიშნული მწვანე ობლიგაციის ჩარჩო S&P Global-მა შეაფასა. აღნიშნული ობლიგაციიდან მიღებული თანხით საქართველოს რკინიგზამ 2012 წელს გამოშვებული ევრო-ობლიგაციების რეფინანსირება მოახდინა.

2022 წლის სექტემბერში მიკროსაფინანსო ორგანიზაცია „კრისტალმა“ და „სიმბიოტიკსმა“ პირველი სოციალური ობლიგაცია გამოუშვეს. „სიმბიოტიკსმა“ (Symbiotics), რომელიც საინვესტიციო პლატფორმას წარმოადგენს, მიკროსაფინანსო ორგანიზაცია „კრისტალი“-სთვის 10 მილიონი აშშ დოლარის ოდენობის სოციალური ობლიგაცია გამოუშვა. ობლიგაციის გამოშვებით მიღებული თანხა ოთხი წლის განმავლობაში სოციალური სესხების სახით ადგილობრივ მიკრო, მცირე და საშუალო საწარმოების, მცირე ფერმერებისა და სასოფლო-სამეურნეო გაერთიანებების ეროვნულ ვალუტაში დაფინანსებას მოხმარდება. პროდუქტის მიზანია ხელი შეუწყოს მოსახლეობის ხელმისაწვდომობის ზრდას ისეთ სასიცოცხლო მომსახურებებზე, როგორიცაა განათლება, ჯანდაცვა და ფინანსური სერვისები.

2023 წლის თებერვალში კი მიკროსაფინანსო ორგანიზაცია “კრისტალმა” ქართულ საფონდო ბირჟაზე გენდერული ობლიგაციაც განათავსა. სს "გალტ & თაგარტის" მხარდაჭერით, კრისტალმა საქართველოს საფონდო ბირჟაზე 25 მილიონი ლარის მოცულობის 2-წლიანი სერტიფიცირებული პირველი გენდერული ობლიგაცია გამოუშვა. ეროვნულ ვალუტაში გამოშვებული ობლიგაციის წამყვანი ინვესტორი 18,75 მლნ ლარის ინვესტიციით ADB-ი იყო და თანაინვესტორი, 6,25 მლნ ლარის ინვესტიციით, საქართველოს ბანკი. კრისტალმა გენდერული ობლიგაციის ჩარჩოსთვის მეორე მხარის მოსაზრება კომპანია Scope Group-ისგან მოიპოვა და აღნიშნული ჩარჩო კაპიტალის ბაზრების საერთაშორისო ასოციაციის (ICMA) მიერ შემუშავებულ სოციალური ობლიგაციების პრინციპებთან სრულ შესაბამისობაშია. ტრანზაქცია მეწარმე ქალებისთვის ფინანსებზე ხელმისაწვდომობის გაზრდას, მათი მიკრო, მცირე და საშუალო ზომის ბიზნესების დაფინანსებას, საქართველოში ქალთა ეკონომიკურ გაძლიერებასა და გენდერული თანასწორობის ხელშეწყობას ისახავს მიზნად.

2023 წლის აპრილში მოხდა საქართველოში პირველი მდგრადობასთან დაკავშირებული ობლიგაციის გამოშვება. კეძოდ, შპს „ჯეოსთილმა“, სს „გალტ & თაგარტის“ მხარდაჭერით, ობლიგაციის პირველი ემისია - 15 მილიონი აშშ დოლარის ოდენობით წარმატებით განათავსა. აღნიშნული ტრანზაქცია ჯამურად დაგეგმილი 20 მილიონი აშშ დოლარამდე ემისიის პირველი ტრანშს წარმოადგენდა. მეორე ტრანშის ემისია 2023 წლის დეკემბერში მოახდინა. კომპანიის მდგრადობასთან დაკავშირებული ობლიგაციების ჩარჩოზე მეორე მხარის მოსაზრება დამოუკიდებელმა შემფასებელმა, DNV Business Assurance Norway AS-მ გასცა. კომპანია ობლიგაციის პირველი ემისიიდან მიღებულ სახსრებს არსებული სესხების რეფინანსირებისთვის, ასევე კაპიტალური დანახარჯებისა და მდგრადი პროექტების დასაფინანსებლად გამოიყენებს, რაც ფოლადის წარმოების პროცესში ცვლილებების შეტანას და გაზის მოხმარების 75%-მდე შემცირებას ისახავს მიზნად.

2023 წლის ივლისში „თეგეტა ჰოლდინგმა" ქართული კაპიტალის ბაზარზე პირველად ლარის მწვანე ობლიგაცია განათავსა. საავტომობილო ინდუსტრიის ლიდერმა „თეგეტა ჰოლდინგმა”, შპს „თიბისი კაპიტალის“ მხარდაჭერით, 20 მილიონი ლარის მწვანე ობლიგაცია გამოუშვა. აღნიშნული ტრანზაქცია ეროვნულ ვალუტაში და ასევე, რეგიონის საავტომობილო ინდუსტრიაში პირველი მწვანე ობლიგაციის განთავსებაა. აღნიშნული ობლიგაციის მთავარი ინვესტორი აზიის განვითარების ბანკია. „თეგეტა ჰოლდინგმა“ მწვანე ობლიგაციის ჩარჩოსთვის მეორე მხარის მოსაზრება კომპანია Sustainalytics-ისგან მოიპოვა და აღნიშნული ჩარჩო სრულ შესაბამისობაშია ICMA-ს მიერ შემუშავებულ მწვანე ობლიგაციების პრინციპებთან. ობლიგაციის ემისიის შედეგად მობილიზებული თანხა მთლიანად მწვანე პროექტებს მოხმარდება და დაფინანსდება ნულოვანი ემისიის მქონე, მსუბუქი, საგზაო და არასაგზაო ელექტროტრანსპორტის იმპორტი და ამასთან, საქართველოს დასამუხტი სადგურების ქსელს 70 ახალი სადგური შეემატება.

ასევე 2023 წლის ივლისში მოხდა სს „თიბისი ლიზინგის“ მიერ, ლარში დენომინირებული მწვანე საჯარო ობლიგაციები განთავსება. ეს ფინანსურ ინსტიტუტებს შორის პირველი GSS+ ტიპის ობლიგაციის გამოშვებაა. სს „თიბისი ლიზინგმა“, შპს „თიბისი კაპიტალის“ მხარდაჭერით, საქართველოს კაპიტალის ბაზარზე, ფინანსურ ინსტიტუტებს შორის ეროვნულ ვალუტაში დენომინირებული, 15 მილიონი ლარის პირველი მწვანე საჯარო ობლიგაციები განათავსა. ობლიგაციებში ინვესტიცია, ქართულ კომერციულ ბანკებთან ერთად საპენსიო ფონდმაც განახორციელა. ემისიის ფარგლებში, სს „თიბისი ლიზინგმა“ მწვანე ობლიგაციების ჩარჩოსთან დაკავშირებით მეორე მხარის მოსაზრება საერთაშორისო სარეიტინგო კომპანია Scope Group-ისგან მიიღო კომპანიის. მეორე მხარის მოსაზრების თანახმად, სს „თიბისი ლიზინგის“ მწვანე ობლიგაციების ჩარჩო ICMA-ს მწვანე ობლიგაციების პრინციპებთან სრულ შესაბამისობაშია. კომპანია, ობლიგაციის ემისიის შედეგად მობილიზებულ ფინანსურ რესურსს მწვანე სალიზინგო პორტფელის ზრდის დაფინანსებისთვის გამოიყენებს.

2023 წლის აგვისტოს კი საქართველოს საინვესტიციო პლატფორმამ სს საქართველოს კაპიტალმა (GCAP) ადგილობრივ ბაზარზე მდგრადობასთან დაკავშირებული, 150 მილიონი აშშ დოლარის 5 წლიანი ობლიგაცია განათავსა. ობლიგაციები დღემდე განხორციელებულ ყველაზე დიდ კორპორატიულ ტრანზაქციას წარმოადგენს რეგიონალურ ბაზარზე. ADB-ის ინვესტიციის მოცულობა 16 მილიონი აშშ დოლარი შეადგინა, ხოლო EBRD-მა 25 მილიონი აშშ დოლარის ინვესტიცია განახორციელა. კომპანიამ მდგრადობასთან დაკავშირებული ობლიგაციის ჩარჩოსთვის მეორე მხარის მოსაზრება Sustainalytics-ისგან მოიპოვა, და აღნიშნული ჩარჩო სრულ შესაბამისობაშია ICMA-ს მიერ შემუშავებულ მდგრადობასთან დაკავშირებულ ობლიგაციების პრინციპებთან. GCAP მიღებულ თანხებს, ძირითადად, თავისი არსებული ევრო ობლიგაციების რეფინანსირების, კაპიტალის მართვის საიმედოობის გაზრდისა და საკუთარი საინვესტიციო შესაძლებლობების გაუმჯობესებისთვის გამოიყენებს. კომპანიამ აიღო ვალდებულება, რომ საკუთარ საწარმოებში CO2-ის ემისიას 2027 წლის ბოლომდე 20%-ით შეამცირებს.

2023 წელს კიდევ ერთი მწვანე ობლიგაციის გამოშვება მოხდა. კერძოდ, შპს „პრაიმ ბეტონმა“ 7.5 მილიონი აშშ დოლარის ოდენობის 4 წლიანი საინაუგურაციო მწვანე სავალო ფასიანი ქაღალდის ემისია განახორციელა. კომპანიამ საერთაშორისო საფინანსო კორპორაციის (International Financial Corporation) ტექნიკური დახმარება მიიღო, რომლის ფარგლებშიც კომპანიის მწვანე ობლიგაციის ჩარჩო შემუშავდა. აღნიშნული ჩარჩო სერტიფიცირება CICERO Shades of Green-ის მიერ მოხდა, რომელიც ერთ-ერთი გლობალური ლიდერია მდგრადი ობლიგაციების სერტიფიცირების (Second Party Opinion) დარგში. ობლიგაციის გამოშვების მიზანი კომპანიისთვის მდგრადი დაფინანსების მოზიდვაა, რომელიც თავის მხრივ მიმართული იქნება როგორც არსებული სესხების ნაწილობრივი რეფინანსირებისათვის, ასევე კომპანიის მწვანე პროექტების დასაფინანსებლად.

ბოლო წლების მანძილზე ქართული კომპანიების მიერ GSS+ ობლიგაციების გამოშვების ტენდენციები ამ მიმართულებით კომპანიების და ინვესტორების მზარდ ინტერესზე მიუთითებს. ეროვნული ბანკის მიერ GSS+ ობლიგაციების რეგულატორული ჩარჩოს შემოღება კი მოსალოდნელია, რომ ამ ბაზრის კიდევ უფრო მეტად განვითარებას შეუწყობს ხელს.

გამოყენებული ლიტერატურა

კაკულია ნ. (2023). მდგრადი განვითარების ინდექსები და საქართველო. Economics & Business (1987-5789), (4).

ლაზარაშვილი თ. (2020). ეკონომიკური ზრდის „მწვანე “დაფინანსება: კონცეფციები და პრობლემები. Globalization & Business, (9).

საქართველოს ეროვნული ბანკი (სებ). 2022. მდგრადი დაფინანსების ტაქსონომია.

სებ. 2022. მდგრადი დაფინანსების ტაქსონომიის მიხედვით სესხების კლასიფიცირებისა და ანგარიშგების წესი.

სებ. 2024. მწვანე, სოციალური, მდგრადი და მდგრადობასთან დაკავშირებული ობლიგაციების სტატუსის მინიჭების, შენარჩუნების და გაუქმების წესი

სებ. 2021. მდგრადი დაფინანსების ანგარიში.

სებ. 2022. მდგრადი დაფინანსების ანგარიში.

სებ. 2023. მდგრადი დაფინანსების ანგარიში.

Abesadze, R. (2017). Modern global trends and problems of sustainable development. International scientific internet conferenc. Paata Gugushvili Institute of Economics TSU.

Aramonte, S., & Zabai, A. (2021). Sustainable finance: trends, valuations and exposures. BIS Quarterly Review, 20, 3-5.

Blewitt, J. (2012). Understanding sustainable development. Routledge.

Climate Bonds Initiative (CBI). Interactive Data Platform. https://www.climatebonds.net/market/data

Climate Bonds Initiative (CBI). 2021. Sustainable Debt – Global State of the Market 2021

Coleton, A., Font Brucart, M., Gutierrez, P., Le Tennier, F., & Moor, C. (2020). Sustainable Finance: market practices. European Banking Authority Research Paper, (6).

International Capital Market Association (ICMA). https://www.icmagroup.org/

International Finance Forum. 2021. Global Finance and Development Report 2021.

OECD. 2020a. Global Outlook on Financial for Sustainable Development 2021.

Rohit Goel, Deepali Gautam, and Fabio Natalucci. (2022). Sustainable Finance in Emerging Markets: Evolution, Challenges, and Policy Priorities. International Monetary Fund Working Paper

Sachs, J. D. (2015). The age of sustainable development. Columbia University Press.

Sustainable Banking and Finance Network (SBN). 2021. Global Progress Report – Accelerating Sustainable Finance Together.

Thompson, S. (2023). Green and sustainable finance: principles and practice in banking, investment and insurance (Vol. 7). Kogan Page Publishers.

Weber, O. (2019). Sustainable finance and the SDGs: The role of the banking sector. In Achieving the sustainable development goals (pp. 226-239). Routledge.

[1]მდგრადი დაფინანსების ტაქსონომიის მიხედვით სესხების კლასიფიცირებისა და ანგარიშგების წესი: Preview (nbg.gov.ge)

[4] ლარში გამოშვებული ობლიგაციები კონვერტირებულია გამოშვების თარიღის ლარი/დოლარის კურსით.