ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

პროდუქციაზე (მომსახურებაზე) ფასდადგენის მეთოდიკის აქტუალური საკითხები

DOI: 10.52340/ekonomisti.2025.01.05

ანოტაცია. ფასი საქონლის ღირებულების ფულადი გამოხატულებაა. პროდუქციაზე (მომსა-ხურებაზე) ფასდადგენა მნიშვნელოვანია, რადგან მას განსაკუთრებული წვლილი შეაქვს მოგების მაქსიმიზაციაში, რაც კომპანიების უმეტესობისთვის არსებით მიზანს წარმოადგენს. როგორც წესი, კომპანიები მოგებას ღებულობენ საქონლისა და მომსა-ხურების რეალიზაციით თვითღირებულებაზე მაღალი ფასით. ფირმების უმრავლესობა აღიარებს, რომ არსებობს ურთიერთკავშირი პროდუქციის ან მომსახურების გასაყიდ ფასსა და მოთხოვნას შორის. ამ ურთიერთკავშირის შესწავლით და ანალიზით, თეორიულად შესაძლებელია ოპტიმალური ანუ ისეთი ფასის დადგენა, რომლის დაწესების შემთხვევაში მიიღწევა მაქსიმალური მოგება. ამასთან, ბევრი კომპანია ფასდადგენისას იყენებს დანახარჯებს პლუს ფასნამატის მიდგომას. ცხადია, თუ დანახარჯები ცნობილია,ფასის განსაზღვრა მარტივია, ამდენად მისი გამოყენება ფართოდ არის შესაძლებელი. ამასთან ამ მეთოდის გამოყენების დროს ფასის ცვლილების გამომწვევი მიზეზები უფრო ობიექტურია. საბაზრო ეკონომიკის პირობებში ფასდადგენის ამ მიდგომის მეთოდიკის განხილვა განსაკუთრებით აქტუალურია.

საკვანძო სიტყვები: ფასდადგენა, ზღვრული დანახარჯი, ზღვრული შემოსავალი, ელასტიური მოთხოვნა, არაელასტიური მოთხოვნა, დანახარჯთა ფუნქციები, ნორმატიული დანახარჯები, ფასნამატი, მარჟა, რელევანტური დანახარჯები, ცვლადი დანახარჯები, მუდმივი დანახარჯები.

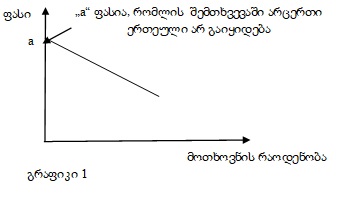

ეკონომიკურ ლიტერატურაში ხშირად ურთიერთკავშირი პროდუქციის ან მომსახურების გასაყიდ ფასსა და მოთხოვნას შორის აღწერილია, როგორც წრფივი უკუ დამოკიდებულება (გრაფიკი 1). გრაფიკზე „a” წერტილი შეგვიძლია განვიხილოთ როგორც თეორიულად მაქსიმალური ფასი, რომლის დაწესება შესაძლებელია, სანამ მოთხოვნა ნულამდე დაეცემა.

ფასსა და მოთხოვნას შორის ურთიერთკავშირის პრობლემის გადაჭრის ორი მეთოდი არსებობს: ალგებრული მიდგომა და ცხრილის შედგენის მიდგომა.

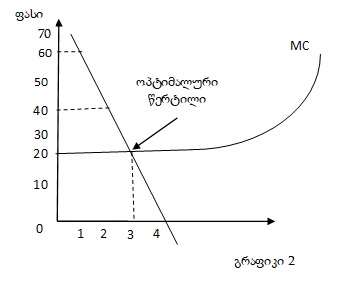

ეკონომიკის თეორია ადგენს, რომ მონოპოლისტი იღებს მაქსიმალურ მოგებას მაშინ, როცა ზღვრული დანახარჯი (MC) = ზღვრულ შემოსავალს (MR). ზღვრული დანა-ხარჯი არის დანახარჯი, რომელიც გაწეული იქნება ერთი დამატებითი ერთეულის წარმოებისას. ჩვეულებრივ ეს არის ცვლადი დანახარჯი. (იხ. ცხრილი N1 და გრაფიკი 2).

ზღვრული შემოსავალი (MR)

ცხრილი 1

|

რაოდენობა |

ფასი (ლარი) |

შემოსავალი (ლარი) |

ზღვრული შემოსავალი (ლარი) |

|

1 |

60 |

60 |

60 |

|

2 |

50 |

100 |

40 |

|

3 |

40 |

120 |

20 |

|

4 |

30 |

120 |

0 |

|

5 |

20 |

100 |

(20) |

შენიშვნა: ვთქვათ, რომ ცვლადი (ზღვრული) დანახარჯი MC = 20 ლარს.

ჩვენს მიერ მოყვანილი მაგალითის მიხედვით ოპტიმალური ფასია 40 ლარი. ანუ თუ გამოშვებული პროდუქცია სამზე ნაკლებია, დამატებითი ერთეულის წარმოების დანახარჯი ნაკლებია მისი გაყიდვიდან მიღებულ დამატებით შემოსავალზე, ამიტომ ფირმისთვის მომგებიანია მისი გაყიდვა. თუ გამოშვებული პროდუქციის რაოდენობა სამზე მეტია, დამატებითი ერთეულის წარმოების დანახარჯი აღემატება მისი გაყიდვიდან მიღებულ შემოსავალს.

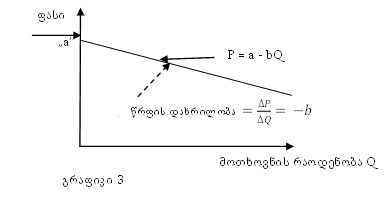

პროდუქციის ფასსა (P) და ამ პროდუქციაზე მოთხოვნის რაოდენობას (Q) შორის წრფივი დამოკიდებულება შეიძლება გამოვსახოთ შემდეგი განტოლებით:

P = a – bQ

სადაც,

a – არის გადაკვეთის წერტილი – მაქსიმალური თეორიული ფასი, როდესაც მოთხოვნა ნულამდე ეცემა;

b – არის წრფის დახრილობა – გვიჩვენებს, რა ოდენობით უნდა შეიცვალოს ფასი, რომ მოთხოვნა შეიცვალოს ერთი ერთეულით.

როდესაც იზრდება პროდუქციის ფასი, მოთხოვნა ამ პროდუქციაზე მცირდება, ხოლო პროდუქციის ფასის დაცემისას მოთხოვნა ამ პროდუქციაზე იზრდება (იხ. გრაფიკი 3).

შენიშვნა: b ყოველთვის უარყოფითია, ფასსა და რაოდენობას შორის უკუდამოკიდებულების გამო.

ცალკეულ მაგალითებზე დაყრდნობით, განვიხილოთ პროდუქციაზე ფასდადგენის ის წესები, რომელთა გამოყენებაც შესაძლებელია თითქმის ყველა ამოცანის ამოხსნისას:

I. პროდუქციის ფასსა და ამ პროდუქციაზე არსებულ მოთხოვნას შორის დამოკიდებულება გამოისახება წრფივი განტოლებით: P = a – bQ;

II. ზღვრული შემოსავლის დადგენისთვის უნდა გავაორმაგოთ დახრილობა: MR = = a - 2bQ;

III. უნდა დავადგინოთ ზღვრული დანახარჯი (MC), რომელიც არის ერთეულის ცვლადი დანახარჯი;

IV. მოგების მაქსიმიზაციის მიზნით, ზღვრული დანახარჯი (MC) გავუტოლოთ ზღვრულ შემოსავალს (MR) და Q-ს დასადგენად ამოვხსნათ განტოლება;

V. მიღებული Q-ს მნიშვნელობა უნდა ჩავსვათ ფასის განტოლებაში და გამოვიყვანოთ ოპტიმალური ფასი;

VI. შესაძლოა, აუცილებელი იყოს მაქსიმალური მოგების გამოთვლა.

აღნიშნულ წესებზე დაყრდნობით განვიხილოთ საილუსტრაციო მაგალითი:

ვიპოვოთ წრფივი დამოკიდებულება ფასსა (P) და მოთხოვნის რაოდენობას (Q) შორის ანუ ვიპოვოთ წრფივი მოთხოვნის განტოლება შემდეგ მონაცემებზე დაყრდნობით:

- თუ სარეალიზაციო ფასია 420 ლარი, წლიური მოთხოვნა პროდუქციაზე არის 5000 ერთეული;

- თუ სარეალიზაციო ფასია 440 ლარი, წლიური მოთხოვნა პროდუქციაზე არის 4900 ერთეული;

- წლიური მთლიანი მუდმივი დანახარჯი შეადგენს 32500 ლარს.

ასევე მოგვეთხოვება:

ა) გამოვიყენოთ წრფივი მოთხოვნის ფუნქციის განტოლება და გამოვთვალოთ ოპტიმალური ფასი და მიღებული შედეგი იმ დაშვებით, რომ ერთეულის ცვლადი დანახარჯი არის 320 ლარი;

ბ) გამოვთვალოთ მაქსიმალური მოგება;

გ) წრფივი მოთხოვნის განტოლების გამოყენებით დავადგინოთ წლიური მოთხოვნა პროდუქციაზე, თუ მისი სარეალიზაციო ფასია 500 ლარი.

ამოხსნა:

- P = a – bQ;

- b (დახრილობა) = (420-400)/(4900-5000) = -0,2

- როგორც ამოცანის პირობიდან ვიცით, 5000 ერთეულის სარეალიზაციო ფასი (P) = 420 ლარს, b = -0,2;

- 420 = a –(0,2×5000)

- A = 420 + 1000= 1420

- ამგვარად, წრფივი დამოკიდებულება (ანუ მოთხოვნის ფუნქციის განტოლება) არის: P = 1420 – 0,2Q

- წესის თანახმად, ზღვრული შემოსავლის დადგენისთვის უნდა გავაორმაგოთ დახრილობა:

MR = 1420-0,4Q

MC = ცვლადი დანახარჯი = 320

MR = MC

320 = 1420 - 0,4Q

0,4Q = 1100

Q = 2750 ერთეული

ჩავსვათ Q ფასის ფუნქციაში: P = 1420-0,2×2750=870 ლარი;

მთლიანი შემოსავალი = 870×2750 = 2392500 ლარი;

ზღვრული მოგება ერთეულზე= 870-320=550 ლარი;

მთლიანი ზღვრული დანახარჯი = 320×2750=880000 ლარი;

წლიური მთლიანი მუდმივი ხარჯი= 312500 ლარი;

მაქსიმალური მოგება = შემოსავალს - დანახარჯები = 2392500-880000 -312500 =

= 1200000 ლარი.

- წრფივი მოთხოვნის განტოლების გამოყენებით დავადგინოთ წლიური მოთხოვნა პროდუქციაზე, თუ მისი სარეალიზაციო ფასია 500 ლარი.

P = 1420 – 0,2Q P = 500

500 = 1420 - 0,2Q

0,2Q = 920

Q = 4600 ერთეული

როდესაც კომპანია გეგმავს, შეცვალოს საქონლის ან მომსახურების სარეალიზაციო ფასი, უნდა დაისვას არსებითი კითხვა: „რა დონემდე შეიძლება არსებობდეს მოთხოვნა პროდუქციაზე?“

მოთხოვნის ფასის ელასტიურობით ხდება ფასების ცვლილების შედეგად გამოწვეული მომხმარებელთა მოთხოვნის ცვლილების შეფასება. რაც გაიანგარიშება შემდეგი ფორმულით:

მოთხოვნის ფასის ელასტიურობის გაანგარიშებისას უარყოფითი ნიშანი უნდა უგულებელვყოთ.

თუ პროცენტული ცვლილება მოთხოვნაში > პროცენტულ ცვლილებაზე ფასში, მაშინ ფასის ელასტიურობა >1.

მოთხოვნა “ელასტიური” ანუ ძალიან მგრძნობიარეა ფასის ცვლილების მიმართ.

- მთლიანი შემოსავალი იზრდება, როდესაც ფასები ეცემა.

- მთლიანი შემოსავალი მცირდება, როდესაც ფასები იზრდება.

აქედან გამომდინარე, ასეთ შემთხვევაში რეკომენდებული არ არის ფასების გაზრდა პროდუქციაზე; რეკომენდებულია პროდუქციაზე ფასების შემცირება.

თუ პროცენტული ცვლილება მოთხოვნაში < პროცენტულ ცვლილებაზე ფასში, მაშინ ელასტიურობა < 1.

მოთხოვნა “არაელასტიურია”, ანუ ძალიან მგრძნობიარე არ არის ფასის ცვლილების მიმართ.

- მთლიანი შემოსავალი მცირდება, როდესაც ფასები ეცემა.

- მთლიანი შემოსავალი იზრდება, როდესაც ფასები იზრდება.

აქედან გამომდინარე, ასეთ შემთხვევაში რეკომენდებულია ფასების გაზრდა პროდუქციაზე, ხოლო ფასების შემცირება არ არის რეკომენდებული.

ბევრი კომპანია ფასდადგენისას იყენებს დანახარჯებს პლუს ფასნამატის მიდ-გომას:

- სარეალიზაციო ფასი = ერთეულზე დანახარჯი + ფასნამატი ან მარჟა;

- ფასნამატი არის მოგება, რომელიც გამოსახულია დანახარჯების პროცენტით (დანახარჯები არის 100%);

- მარჟა არის მოგება, რომელიც გამოსახულია სარეალიზაციო ფასის პროცენტით (რეალიზაცია არის 100%).

ფასდადგენისას, დანახარჯებს პლუს ფასნამატის მიდგომის გამოყენების დროს, შესაძლებელია, გამოვიყენოთ ნორმატიული, ფაქტობრივი, ზღვრული ან მთლიანი დანახარჯები.

ნორმატიული დანახარჯების გამოყენების უპირატესობა ის არის, რომ ამ მეთოდის გამოყენებისას, მოცემული პერიოდისათვის შესაძლებელია ფასების წინასწარ განსაზღვრა და დაფიქსირება, რაც ამარტივებს მარკეტინგს და შესაძლებელია, მიმზიდველი იყოს მომხმარებლებისთვის, რადგან მათ ზუსტად ეცოდინებათ, თუ რამდენი აქვთ გადასახდელი. ამ მეთოდის მთავარი ნაკლოვანება ის არის, რომ იმ შემთხვევაში, თუ წარმოიქმნა მნიშვნელოვანი გადახრა, მაშინ შესაძლოა, დადგენილი იყოს ძალიან დაბალი ფასი, რაც ზარალს გამოიწვევს.

ფაქტობრივი დანახარჯების გამოყენების მთავარი უპირატესობა ის არის, რომ მოგება გარანტირებულია, თუმცა, ასეთ შემთხვევაში მიმწოდებელს სტიმული არა აქვს, გააკონტროლოს დანახარჯები, ვინაიდან შეუძლია არაეფექტური საქმიანობით გამოწ-ვეული დანახარჯები გადასცეს მომხმარებელს, მსგავსმა ხელშეკრულებამ შესაძლოა, ზოგ კლიენტს ხელი შეუშალოს ამ ფირმასთან საქმიან ურთიერთობაში.

ზღვრული დანახარჯებით კალკულაციის პრინციპის გამოყენება უფრო ადვილია, ვინაიდან ასეთ შემთხვევაში მუდმივი დანახარჯების შთანთქმა საჭირო არ არის და შეიძლება ითქვას, რომ ეს მიდგომა შეესაბამება ზღვრული მოგების გამოყენებას გადაწყვეტილებების მისაღებად. მთავარი სირთულეა შესაფერისი მარჟის ან ფასნამატის დაწესება, ვინაიდან მან უნდა უზრუნველყოს ფაქტობრივი მუდმივი დანახარჯების დაფარვა. მისი ნაკლოვანება იმაში მდგომარეობს, რომ ხშირად ხდება დაბალი სარეალიზაციო ფასის დაწესება. ამიტომ, ზღვრული დანახარჯების მეთოდის გამოყენება სასარგებლოა ძირითადად მოკლევადიანი გადაწყვეტილებების მიღებისას.

მთლიანი დანახარჯით კალკულაციის პრინციპის გამოყენება უზრუნველყოფს ყველა დანახარჯის გათვალისწინებას ფასდადგენის გადაწყვეტილების მიღებისას, ამიტომ იგი უზრუნველყოფს მოგების მიღებას იმ შემთხვევაში, როცა გარანტირებულია პროდუქციის მიზნობრივი მოცულობის მიღწევა. თუმცა, პროდუქციის ერთეულზე მუდმივი დანახარჯების გამოთვლისას, უნდა გაკეთდეს დაშვება, რომელიც გაითვალისწინებს რეალიზაციის მოცულობას, რაც, თავის მხრივ, დამოკიდებულია პროდუქციის სარეალიზაციო ფასზე, ეს უკანასკნელი კი, თავის მხრივ, დამოკიდებულია პროდუქციის ერთეულზე დანახარჯების სიდიდეზე. ზედნადები ხარჯების შთანთქმის (მიკუთვნების) მეთოდი არის მეტ-ნაკლებად სუბიექტური, ამიტომ მიღებული ფასები შეიძლება არარეალური იყოს იმასთან შედარებით, თუ რისი გადახდა შეუძლია მომხმარებელს.

ფასდადგენის გადაწყვეტილების მისაღებად, დანახარჯებზე დაფუძნებული მიდგომების საილუსტრაციოდ განვიხილოთ კონკრეტული მაგალითები, კერძოდ, დანახარჯებს პლუს ფასნამატი მიდგომისთვის. აღსანიშნავია, რომ ამ მიდგომის გამოყენებისას, ეტაპობრივად უნდა გავიაროთ შემდეგი საფეხურები:

პირველი საფეხური. უნდა დავადგინოთ ერთეულზე გაწეული დანახარჯები. მაგალითად, ვთქვათ, მთლიანი დანახარჯებით კალკულაციის პრინციპის გამოყენების შემთხვევაში მოცემული გვაქვს:

ნედლეული და მასალები - 80 ლარი ერთეულზე;

ცვლადი საწარმოო დანახარჯები - 90ლარი ერთეულზე;

მუდმივი დანახარჯები დაგეგმილ მოცულობაზე დაყრდნობით - 30 ლარი ერთეულზე;

მთლიანი დანახარჯები - 200 ლარი ერთეულზე.

მე-2 საფეხური. პროდუქციის სარეალიზაციო ფასის მისაღებად დანახარჯებს დავუმატოთ მიზნობრივი მოგება. მაგალითად:

- 20% ფასნამატის შემთხვევაში ერთეულის სარეალიზაციო ფასი იქნება 240 ლარი;

- 20% მოგების მარჟის შემთხვევაში ერთეულის სარეალიზაციო ფასი იქნება 250 ლარი.

მე-3 საფეხური. უნდა განვიხილოთ, რამდენად რეალურია მიზნობრივი მოგება. რამდენადაც, იგი დამოკიდებულია შემდეგ ფაქტორებზე:

- პროდუქციის დანახარჯების სიდიდის ზუსტი განსაზღვრა;

- პროდუქციის სარეალიზაციო ფასის განსაზღვრა, რომელიც უნდა ემთხვეოდეს იმ ფასს, რომლის გადახდაზეც მომხმარებლები თანახმა იქნებიან;

- პროდუქციის დაგეგმილი მოცულობის რეალიზაციის უზრუნველყოფა.

დასკვნა

- კომპანია იღებს მაქსიმალურ მოგებას, მაშინ როცა ზღვრული დანახარჯი (MC) = ზღვრულ შემოსავალს (MR). თუ დამატებითი ერთეულის წარმოების დანახარჯი ნაკლები იქნება მისი გაყიდვიდან მიღებულ დამატებით შემოსავალზე, მაშინ ფირმისთვის მომგებიანი იქნება მისი გაყიდვა;

- თუ პროცენტული ცვლილება მოთხოვნაში > პროცენტულ ცვლილებაზე ფასში, მაშინ ფასის ელასტიურობა > 1. ასეთ შემთხვევაში რეკომენდებული არ არის ფასების გაზრდა პროდუქციაზე; პირიქით, რეკომენდებულია პროდუქციაზე ფასების შემცირება;

- თუ პროცენტული ცვლილება მოთხოვნაში < პროცენტულ ცვლილებაზე ფასში, მაშინ ელასტიურობა < 1. ასეთ შემთხვევაში, რეკომენდებულია ფასების გაზრდა პროდუქციაზე, ხოლო ფასების შემცირება არ არის რეკომენდებული;

- დანახარჯებს პლუს ფასნამატის მეთოდის გამოყენების დროს ფასის დადგენის გამომწვევი მიზეზები უფრო ობიექტურია. ამ მეთოდმა შესაძლოა, ხელი შეუწყოს ფასის სტაბილურობის უზრუნველყოფას - თუ ყველა კონკურენტს დანახარჯების ერთნაირი სტრუქტურა ექნება და გამოიყენებს მსგავს ფასნამატს;

- დანახარჯებს პლუს ფასნამატის მეთოდი არ მიისწრაფის ოპტიმალური ფასის დადგენისაკენ. დანახარჯთა კალკულაციის განსხვავებული პრინციპები წარმოქმნის განსხვავებულ თვითღირებულებებს და, შესაბამისად, განსხვავებულ ფასებს. კომპანიამ თვითონ უნდა გადაწყვიტოს, გამოიყენოს პროდუქციის მთლიანი დანახარჯებით, თუ ზღვრული დანახარჯებით კალკულაციის პრინციპი. დანახარჯებს პლუს ფასნამატის მეთოდი უგულებელყოფს ეკონომიკურ დამოკიდებულებას პროდუქციის ფასსა და მოთხოვნას შორის.

ლიტერატურა

- ACCA Management accouting (MA/MFA), kanlan limited, 2018.

- ACCA paper F5 ,NT, Performance Management, Kanlan Limited, 2018.

- Jikia M. (2023). Comments on the problems of methodology of calculation by regylatory cost in the ACCA management accounting.

- Jikia M.(2019), some Aspects of Improving the Methodology of Economic Analysis, Ecoforum Journal 8(1).

- Jikia M.; Kharabadze E. (2018). Evaluation an Analysis of the rational structure of sources for assets formation. Archives of Businenss Research 6(7).

- Kharabadze E.; Jikia M.; Deytermining relevant an alternative costs while decision making. International Journal of Social Science and Economic Research 3 (5).

- Management and Economics 7 92) 25-28.

- Jikia M.; Kharabadze E. (2018). Analyzing decisions under inflation. International Journal of Advances in M., Kharabadze E. (2018). Certain aspects of account receivable and payable analysis. Archives of business Research 6 (6).

- Jikia M. (2017). Reserves of costs reduction of goods in the production of goods in the production of essential oils in Georgia. International Journal of Social Science and Economic Rsearch 2 (8).

- Jikia M. (2019). REGULIARITIES AND ADVANTAGES OF THE COST CALCULATION METHOD ACCORDING TO THE TYPES OF ACTIVITES. Ecoforum Journalp 8 (2).