ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ფისკალური კონსოლიდაციის პროცესში ხარჯების კომპოზიციის ცვლილების მაკროეკონომიკური ეფექტები საქართველოსთვის

ანოტაცია. საქართველოს ფისკალური კონსოლიდაციისა და მისგან გამომდინარე მაკროეკონომიკური ეფექტების თემის კვლევა სიახლეს წარმოადგენს და საჭიროა მსჯელობა მისი განხორციელების გზების ალტერნატივების შესახებ. მიმდინარე ნაშრომში განხილულია ფისკალური კონსოლიდაცია და შემოთავაზებულია „მკაცრი ეპიზოდის“ განსაზღვრება, ასევე გაანალიზებულია საქართველოს ფისკალურ პოლიტიკაში განხორციელებული ცვლილებები კონსოლიდაციის მიმართულებით და განსაზღვრულია საქართველოს ეკონომიკაზე ხარჯების დეკომპოზიციის ცვლილების გავლენა. შედეგების მიხედვით, საქართველოში ფისკალური კონსოლიდაციის დროს კაპიტალური ხარჯების შემცირებისას ეკონომიკური მაჩვენებლები საშუალოდ უფრო უარესდება, ვიდრე - მიმდინარე ხარჯების შემცირებისას.

საკვანძო სიტყვები: ფისკალური კონსოლიდაცია, მაკროეკონომიკური ეფექტები, ექსპანსიური კონსოლიდაცია, მკაცრი ეპიზოდი, ხარჯების დეკომპოზიცია

შესავალი

ფისკალური პოლიტიკა ეკონომიკური პოლიტიკის ერთ-ერთი განმახორციელებელი ნაწილია, რასაც მყისიერი შედეგი არ აქვს მაკროეკონომიკურ მაჩვენებლებზე. შესაბამისად, ფისკალური პოლიტიკის გატარებისას ძირითად მაკროეკონომიკურ ინდიკატორებზე გავლენა უნდა შეფასდეს როგორც მოკლევადიანი, ასევე - საშუალო და გრძელვადიანი პერიოდისთვის. ამასთან, ეკონომიკაზე ეფექტის ზომა განსხვავდება გამოყენებული ინსტრუმენტის მიხედვით.

საქართველოს ფისკალური კონსოლიდაციისა[1] და მისგან გამომდინარე მაკროეკონომიკური ეფექტების თემის კვლევა კვლავ სიახლეს წარმოადგენს, ვინაიდან მონაცემები ბიუჯეტის შემოსავლებისა და ხარჯების შესახებ ხელმისაწვდომია 1995 წლიდან[2]. შესაბამისად, რაოდენობრივი და თვისობრივი შედეგების მსჯელობის კუთხით ბოლო ორი ათეული წელი არის ყველაზე საინტერესო. აღსანიშნავია რომ საქართველოს ორგანული კანონით ეკონომიკური თავისუფლების შესახებ[3], ბიუჯეტის დეფიციტის მთლიან შიდა პროდუქტთან (GDP) შეფარდება არ უნდა აღემატებოდეს 3%-ს, ხოლო მთავრობის ვალის GDP-სთან შეფარდება კი არ უნდა აღემატებოდეს 60%-ს. აღნიშნულიდან გამომდინარე, კრიზისებისა თუ სხვადასხვა ეკონომიკური შოკების გამო საჭირო ხდება ფისკალური კონსოლიდაცია და მიმდინარეობს მსჯელობა მისი განხორციელების გზების ალტერნატივების შესახებ.

მიმდინარე ნაშრომში გაანალიზებულია საქართველოში ფისკალურ პოლიტიკაში განხორციელებული ცვლილებები კონსოლიდაციის მიმართულებით, მათ შორის როგორც პანდემიამდე პერიოდის, ასევე - მიმდინარე მდგომარეობა, როგორც კოვიდ-19 პანდემიის შემდგომი კონსოლიდაციის ეტაპი. ასევე განსაზღვრულია, ქვეყნის ეკონომიკისთვის რამდენად მნიშვნელოვანია ხარჯების კომპოზიცია და კონცენტრირება მიმდინარე ან კაპიტალური ხარჯების შემცირებაზე.

ფისკალური კონსოლიდაცია საქართველოში

ფისკალური კონსოლიდაციისას განსხვავდება როგორც შემოსავლებისა და ხარჯების, ასევე - უშუალოდ ხარჯების დეკომპოზიციის ცვლილებით განხორციელებული კონსოლიდაციის მაკროეკონომიკური ეფექტები (Blanchard&Perotti (1999), Beetsma at al. (2021)). საქართველოს ფისკალური პოლიტიკის სპეციფიკაციიდან გამომდინარე, სტატიაში კონსოლიდაციისას მიმდინარე და კაპიტალური ხარჯების ცვლილების მაკროეკონომიკაზე გავლენას მიმოვიხილავთ.

კონსოლიდაციის ეფექტების სანახავად უნდა განიმარტოს ფისკალური კონსოლიდაცია, რათა სწორად მოხდეს შესაბამისი პერიოდების იდენტიფიცირება და შედეგების ანალიზი. ფისკალური კონსოლიდაციის განმარტებისთვის გამოვიყენებთ Alesina&Ardagna (2013)-ის განსაზღვრებას, რაც გულისხმობს, რომ კონსოლიდაციისას ციკლურად შესწორებული პირველადი ბალანსი[4] (CAPB) 1 წელიწადში უნდა გაუმჯობესდეს მინიმუმ GDP-ის 2%-ით ან ზედიზედ 2 წლის განმავლობაში უნდა გაუმჯობესდეს GDP-ის მინიმუმ 1.5%-ით, ორივე წელს.

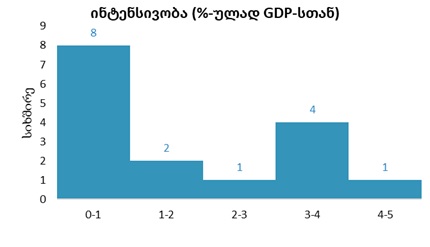

ეს კრიტერიუმი საქართველოში მხოლოდ 8 წელს გამოავლენს კონსოლიდაციის პერიოდად, ამიტომ რაოდენობის გასაზრდელად გამოვიყენებთ კრიტერიუმს, რომ კონსოლიდაციად ჩაითვალოს ბიუჯეტის დეფიციტის შემცირება (ვიღებთ 16 წელს).

გრაფიკი1: ფისკალური კონსოლიდაციის ინტენსივობა საქართველოში

წყარო: ავტორის გამოთვლები

შეგვიძლია მიღებული განსხვავებული შედეგები შეგვიძლია წარმოვადგინოთ ექსპანსიური და არა-ექსპანსიური კონსოლიდაცია (Giudice&Turrini, 2003) და მაკროეკონომიკური ეფექტების ანალისთვის ყურადღება გავამახვილოთ ექსპანსიურ კონსოლიდაციაზე, რისთვისაც გამოვიყენებთ „მკაცრი ეპიზოდის“ Alesina&Ardagna (1998)-ის შემოთავაზებულ განსაზღვრებას, 2 კრიტერიუმის დაკმაყოფილების შესახებ: იყოს მკაცრი ფისკალური პოლიტიკის წარმატებული პერიოდი და იყოს ექსპანსიური[5].

- მკაცრი ფისკალური პოლიტიკა წარმატებულია, თუ კონსოლიდაციიდან 3 წელში CAPB გაუმჯობესებულია 2პ.პ-ით, ან ვალი შემცირებულია 5პ.პ-ით;

საქართველოს ბიუჯეტის შემოსავლების GDP-სთან წილი 2020 წელს 24.9% იყო, მიმდინარე ხარჯებმა კი 26.0% შეადგინა. წინა წელთან შედარებით შემცირებულია შემოსავლები, ხოლო ხარჯები გაზრდილია, ძირითადად სოციალური მომსახურების და ჯანდაცვის ხარჯების გამო. შედეგად, გაიზარდა ბიუჯეტის დეფიციტი 9.2%-მდე და იწვევს ფისკალური კონსოლიდაციის საჭიროებას. 2021 წელს დეფიციტი შემცირდა 6.0%-მდე, როგორც მიმდინარე (24.3%-მდე), ასევე კაპიტალური ხარჯების შემცირებით (0.9 პ.პ-ით). ტენდენცია გაგრძელდა 2022-2023 წლებშიც, რაც აჩენს კითხვას, რის ხარჯზე განხორციელდება და რა გავლენა ექნება მაკროეკონომიკურ ინდიკატორებზე.

1995 წლიდან დღემდე არის პერიოდები, როდესაც ბიუჯეტის დეფიციტი მცირდება მიმდინარე ან კაპიტალური (ან ორივე ერთად) ხარჯების შემცირებით. მაგალითად, 2018 და 2022 წლებში[8] დეფიციტის შემცირება მიმდინარე ხარჯების კლების ხარჯზე განხორციელდა, ხოლო 2012 და 2023 წლებში კაპიტალური ხარჯები შემცირდა. 2002, 2010 და 2021 წელს კი ორივე ტიპის ხარჯების შემცირებამ გამოიწვია.

ექსპანსიური ფისკალური კონსოლიდაციის პერიოდისთვის ვნახოთ, რომელი წლები აკმაყოფილებს „მკაცრი ეპიზოდის“ ჩამოთვლილ კრიტერიუმებს:

- წარმატებული მკაცრი ფისკალური პოლიტიკისას კონსოლიდაციიდან 3 წლის შემდეგ CAPB უნდა იყოს GDP-ის 2პ.პ-ით მაღალი ან ვალი იყოს 5პ.პ-ით დაბალი;

- ექსპანსიური კონსოლიდაციისთვის, განსხვავება საქართველოსა და მისი სავაჭრო პარტნიორების საშუალო შეწონილ ზრდებს შორის 2 წლის შემდეგ უფრო მაღალი უნდა იყოს კონსოლიდაციის დაწყებიდან, ვიდრე - მანამდე.

ჩამოთვლილი კრიტერიუმების შესაბამისი წლები შემდეგ სურათს გვიჩვენებს:

„მკაცრი ეპიზოდის“ წლებია: 2002, 2006, 2012 და 2023. საწყის წლებში ადგილი ჰქონდა „მკაცრი ეპიზოდის“ პირველი კრიტერიუმის დაკმაყოფილებას, ხოლო ბოლო ათწლეულში დაიწყო ექსპანსიური ფისკალური კონსოლიდაცია. 2017, 2018 და 2022 წლებში კონსოლიდაცია მხოლოდ მიმდინარე ხარჯების შემცირებით განხორციელდა, 2002, 2010 და 2021 წლებში კი შემცირებულია ორივე ტიპის ხარჯი. 2018 და 2022 წლებში დეფიციტი შემცირდა მიმდინარე ხარჯების გამო, თუმცა ვერ აკმაყოფილებს „მკაცრი ეპიზოდის“ კრიტერიუმებს[9]. ზოგიერთ წელს კაპიტალური ხარჯების შემცირებამ ვერ შეამცირა ბიუჯეტის დეფიციტი და არც ზემოთ აღნიშნული კრიტერიუმები დაკმაყოფილდა (მაგ: 1997, 2014, 2016). ამის შესაძლო მიზეზია მოკლევადიან პერიოდში კაპიტალური ხარჯების ცვლილების დაბალი გავლენა.

ფისკალური კონსოლიდაციისთვის დამახასიათებელი კრიტერიუმების მიხედვით ჩვენი ინტერესი შემდეგ პერიოდებზე შეგვიძლია ჩამოვაყალიბოთ:

- კონსოლიდაციისთვის გამოყენებულია მხოლოდ მიმდინარე ხარჯები: 1998, 2000, 2001, 2011, 2015, 2017, 2018 და 2022 წლები;

- კონსოლიდაციისთვის გამოყენებულია როგორც მიმდინარე, ასევე - კაპიტალური ხარჯები: 2002, 2010 და 2021 წლები;

- 2012 და 2023 წლებში კი მხოლოდ კაპიტალური ხარჯებია გამოყენებული ბიუჯეტის დეფიციტის შესამცირებლად.

ხარჯების კომპოზიციის ცვლილების მაკროეკონომიკური ეფექტები

ჩამოყალიბებული ერთიანი აზრი ფისკალური კონსოლიდაციის რაოდენობრივ შედეგებთან დაკავშირებით არ არსებობს. როგორც Llzetski at al. (2011) აჩვენებს, ეფექტები განსხვავებულია განვითარებულ და განვითარებად ქვეყნებში, რაც განსხვავებული მულტიპლიკატორით არის გამოწვეული. ამასთან, Klyuev&Snudden (2011) ნაშრომში აღნიშნულია, რომ ფისკალური კონსოლიდაციის გავლენის სანახავად მნიშვნელოვანია ქვეყნის სპეციფიკის გათვალისწინება. საქართველოსთვის ჩატარებულია ანალიზი Mikeladze&Bedianashvili (2024)-ის მიერ, რომლის მიხედვითაც მეტი კაპიტალური ხარჯის შენარჩუნება ეხმარება ეკონომიკურ ზრდას, თუმცა გარკვეული დროითი ლაგით. ანალოგიურად, სხვადასხვა ქვეყნის ანალიზის საფუძველზე შეგვიძლია ვთქვათ, რომ მიმდინარე ხარჯებით განხორციელებული კონსოლიდაცია ხელს უწყობს ზრდას საშუალოვადიან (3 წელი) პერიოდში, ხოლო კაპიტალური ხარჯების შემცირება ეკონომიკურ ზრდაზე უარყოფითად მოქმედებს.

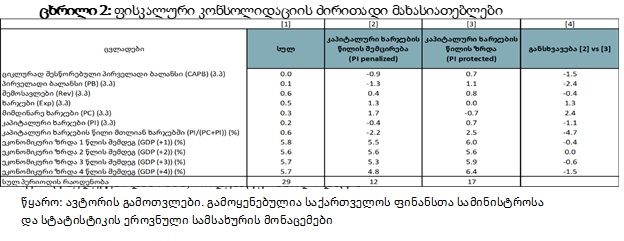

მიმდინარე და კაპიტალური ხარჯების შემცირებით გამოწვეული კონსოლიდაციის მაკროეკონომიკური ეფექტები გაანალიზებულია Ardanaz at al. (2021) ნაშრომში. მსგავსი მიდგომით შეგვიძლია ვაჩვენოთ ხარჯების დეკომპოზიციის ცვლილების გავლენა მაკროეკონომიკურ მაჩვენებლებზე საქართველოსთვის. ანალიზისთვის გამოყენებულია არა მხოლოდ კონსოლიდაციის, არამედ - თითოეული წელი და გამოვყოთ მთლიან ხარჯებში კაპიტალური ხარჯების წილის შემცირებისა (PI penalized) და ზრდის (PI protected) პერიოდები. შედეგები ნაჩვენებია ცხრილ 2-ში.

როგორც შედეგებიდან ჩანს, როდესაც კონსოლიდაცია განხორციელდა მთლიან დანახარჯებში კაპიტალური ხარჯების შემცირებით, CAPB უარესდება, მიმდინარე ხარჯების შემცირებისას მიღებულ შედეგებთან შედარებით. განსხვავება კიდევ უფრო მაღალია პირველადი ბალანსის შემთხვევაში. ამასთან, შემოსავლები უფრო ნაკლებად იზრდება, ხოლო ეკონომიკური ზრდა მომდევნო 4 წლის მანძილზე კაპიტალური ხარჯების შემცირების დროს უფრო ნაკლებია. შედეგები მიუთითებს, რომ საქართველოში ფისკალური კონსოლიდაციის დროს კაპიტალური ხარჯების შემცირებისას უფრო უარესდება (მიმდინარესთან შედარებით) საშუალოდ ეკონომიკური მაჩვენებლები.

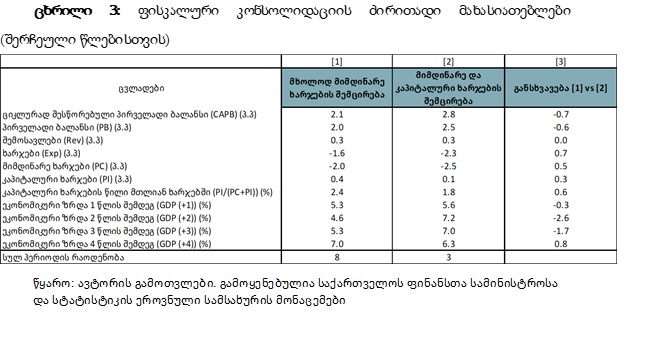

ფისკალური კონსოლიდაციისთვის დამახასიათებელი ზემოთ განხილული კრიტერიუმების დაკმაყოფილების შედეგად გამოვკვეთეთ ჩვენთვის საინტერესო პერიოდების ჯგუფები: როდესაც კონსოლიდაცია ხორციელდება მხოლოდ მიმდინარე ხარჯების შემცირებით (1998, 2000, 2001, 2011, 2015, 2017, 2018 და 2022 წლები), როგორც მიმდინარე, ასევე - კაპიტალური ხარჯების შემცირებით (2002, 2010 და 2021 წლები) და მხოლოდ კაპიტალური ხარჯების შემცირებით (2012 და 2023 წლები). ამასთან, 2012 და 2023 წლებში კაპიტალური ხარჯების შემცირებასთან ერთად ფიქსირდება შემოსავლების ზრდაც, ამიტომ კაპიტალური ხარჯების ნაწილს ამ ეტაპზე არ განვიხილავთ და მხოლოდ 2 პერიოდის ჯგუფზე გვექნება აქცენტი, მიღებული მაკროეკონომიკური ეფექტების განსხვავების სანახავად (ცხრილი 3).

როგორც წარმოდგენილი ცხრილიდან ვხედავთ, კონსოლიდაციიდან 1 წლის შემდეგ შედეგები განსხვავდება იმის მიხედვით, მხოლოდ მიმდინარე ხარჯებია გამოყენებული თუ მიმდინარე და კაპიტალური ერთად. პირველადი ბალანსი მეტად გაუმჯობესებულია ორივე ხარჯის ერთობლივი შემცირების შედეგად. ამასთან, მეოთხე წელს ეკონომიკური ზრდა მიმდინარე ხარჯების გამოყენების შემთხვევაში უფრო მაღალია, თუმცა კუმულატიური ზრდის გაანგარიშებისას უფრო მაღალი ზრდა ფიქსირდება ხარჯების ორივე კომპონენტის შემცირების დროს.

დასკვნა

წარმოდგენილი ანალიზი ადასტურებს იმ მოსაზრებას, რომ ფისკალური კონსოლიდაციის განხორციელებისას ხარჯების შემცირების ინსტრუმენტის გამოყენებისას განსხვავებული შედეგები მიიღება მიმდინარე და კაპიტალური ხარჯების შემცირების შემთხვევაში. ეკონომიკურ მაჩვენებლებზე გავლენა მეტად უარყოფითია კაპიტალური ხარჯების შემცირებისას, რაც გამოჩნდა ორივე ანალიზის დროს: ერთის მხრივ, ეს ეხება 1995-დან 2023 წლის ჩათვლით მთლიან ხარჯებში მიმდინარე და კაპიტალური ხარჯების წვლილის ცვლილებას (ცხრილი 3), ხოლო მეორეს მხრივ, ეს ეხება ჩვენ მიერ კონსოლიდაციის კრიტერიუმების დაკმაყოფილებისას გამოკვეთილ პერიოდებს მხოლოდ მიმდინარე და მიმდინარესთან ერთად კაპიტალური ხარჯების გამოყენებისას (ცხრილი 3). მაკროეკონომიკური ეფექტები შეფასებულია ეკონომიკური ზრდისთვის, მთლიანი შემოსავლისა და დანახარჯისთვის, პირველადი ბალანსისა და CAPB-სთვის.

აღსანიშნავია, რომ ჩვენ მიერ შეფასებული კონსოლიდაციის ეფექტები შესაძლოა არ იყოს ზუსტი, ვინაიდან გამოყენებულია შერჩეული კონსოლიდაციის წლების საშუალო მაჩვენებლები. ფისკალური კონსოლიდაციის მაკროეკონომიკური ეფექტების უფრო ზუსტი შედეგების სანახავად კი შეგვიძლია გამოვიყენოთ SVAR და DSGE მოდელები (Afonso&Sousa, 2010).

გამოყენებული ლიტერატურა

- Afonso, A., Sousa, M. R., (2010). The Macroeconomic Effects of Fiscal Policy in Portugal: A Bayesian SVAR Analysis, Universidade do Minho.

- Alesina, A. and Ardagna, S., (1998). Tales of fiscal adjustment, Economic Policy, 27.

- Alesina, A. and Ardagna, S., (2013). The Design of fiscal adjustments, National Bureau of Economic Research.

- Ardagna S., (2004), Fiscal Stabilizations: When Do They Work and Why. European Economic Review 48 (5), 1047 – 1074.

- Ardanaz, M., Cavallo, E., Izquierdo, A., Puig, J., (2021). The Output Effects of Fiscal Consolidations, Does Spending Composition Matter? Inter-American Development Bank.

- Beetsma, R., Furtuna, O., Giuliodori, M., & Mumtaz, H., (2021). Revenue- versus spending- based fiscal consolidation announcements: Multipliers and follow-up. Journal of International Economics.

- Blanchard, O. and Perotti, R., (1999). An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output. NBER Working Paper No. 7269

- Davig, T., Leeper, E., (2009), Monetary-Fiscal Policy Interactions and Fiscal Stimulus. Mimeo, Indiana University.

- Giudice G., Turrini A, (2003). Can fiscal consolidations be expansionary in the EU? Ex-post evidence and ex-ante analysis, European Commission Directorate-General for Economic and Financial Affairs Publications.

- International Monetary Fund, (2010). Strategies for Fiscal Consolidation in the Post-Crisis World.

- Klyuev, V., & Snudden, S., (2011). Effects of Fiscal Consolidation in the Czech Republic. IMF Working Paper, WP/11/65

- Llzetzki, E., Mendoza, E. G., & Vegh, C. A., (2011). How big (small?) are fiscal multipliers? IMF Working Paper, WP11/52.

- Mikeladze, N., Bedianashvili, G., (2024). Assessing the Effectiveness of the Fiscal Policy Tools in Facilitating Inclusive Economic Growth. Economics Ecology Socium. Vol. 8 No.4 2024.

- International Monetary Fund (IMF). www.IMF.org

- World Bank (WB). www.WorldBank.org

- საქართველოს საკანონმდებლო მაცნე https://matsne.gov.ge

- საქართველოს სტატისტიკის ეროვნული სამსახური https://www.geostat.ge

- საქართველოს ფინანსთა სამინისტრო www.mof.ge

[1] ფისკალური კონსოლიდაცია გულისხმობს გამკაცრებულ ფისკალურ პოლიტიკას, როდესაც სახელმწიფო ეკონომიკიდან უფრო მეტ რესურსს იღებს (გადასახადების სახით), ვიდრე - აბრუნებს (ხარჯები). აღნიშნულ ტერმინს იყენებს საერთაშორისო სავალუტო ფონდი ფისკალური კორექტირების განსაზღვრის მიზნით. იხ: https://www.imf.org/external/np/pp/eng/2010/020410a.pdf (IMF, 2010).

[2] ფინანსთა სამინისტროს ვებ-გვერდზე ხელმისაწვდომია 2002 წლიდან არსებული მონაცემები, იხ: https://www.mof.ge/saxelmwifo_finansebis_statistika.

[4] პირველად ბალანსში იგულისხმება მთლიანი შემოსავლებისა და ხარჯების სხვაობა, საპროცენტო დანახარჯების გარეშე.

[5] Ardagna S., (2004) ნაშრომის მიხედვით, წარმატებული და ექსპანსიური ფისკალური კონსოლიდაცია ვერ მოხდება, თუ თან ახლავს შერბილებული მონეტარული პოლიტიკა ან კურსის გაუფასურება. მონეტარულ პოლიტიკასთან კომბინაციის მნიშვნელობაზე საუბრობს ასევე Davig&Leeper (2009).

[6] იგულისხმება მთლიანი შიდა პროდუქტის წილების მიხედვით შეწონილი საშუალო ზრდა.

[7] აღნიშნულ ქვეყნებს მიეკუთვნება: ევროკავშირი, ჩინეთი, რუსეთი, აზერბაიჯანი, თურქეთი, უკრაინა, სომხეთი და აშშ. ქვეყნები შეწონილი იქნება მათი საქართველოს ექსპორტში წილების მიხედვით.

[8] ასევე 1998, 2000, 2001, 2011, 2015 და 2017 წლებში.

[9] ანალოგიურად 1998, 2010, 2011, 2015, 2018 და 2022 წლებშიც.