ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

მოდელზე დაფუძნებული მონეტარული პოლიტიკის ანალიზი და პროგნოზირება

(ჩეხეთის რესპუბლიკის მაგალითზე)

ანოტაცია. ნაშრომი მოიცავს მოდელზე დაფუძნებული მონეტარული პოლიტიკის ანალიზისა და პროგნოზირების თეორიულ და პრაქტიკულ ანალიზს. პირველი ნაწილი მიმოიხილავს მონეტარული პოლიტიკის თანამედროვე სტრუქტურას, პოლიტიკის გადაცემის მექანიზმებს (საპროცენტო განაკვეთი, გაცვლითი კურსი, მოლოდინები) და პროგნოზირების და პოლიტიკის ანალიზის სისტემას (FPAS). ასევე, დეტალურადაა განხილული ახალი კეინზიანური მოდელი, რომელიც წარმოადგენს FPAS-ის ანალიტიკურ საფუძველს და გამოიყენება მონეტარული პოლიტიკის შესაძლო სიმულაციებისა და პროგნოზირებისათვის.

მეორე ნაწილში თეორიულ საფუძვლების პრაქტიკაში გამოყენების მაგალითია ნაჩვენები (ჩეხეთი). განხილულია თუ როგორ გამოიყენა ჩეხეთის ეროვნული ბანკმა საპროცენტო განაკვეთების ზრდა, სავალუტო ინტერვენციები და სცენარებზე დაფუძნებული მოდელირება ინფლაციის კონტროლისთვის გლობალური ეკონომიკის არასტაბილურობის პირობებში. ანალიზი აჩვენებს, თუ როგორ იყენებს FPAS მეთოდოლოგიას ცენტრალური ბანკი გაურკვევლობების მართვისა და პოლიტიკის ეფექტიანობის უზრუნველსაყოფად.

თეორიული და პრაქტიკული ნაწილების სინთეზი ცხადყოფს, რომ მოდელზე დაფუძნებული მონეტარული პოლიტიკა ზრდის ანალიტიკურ სიზუსტეს და პოლიტიკის ეფექტიანობას.

საკვანძო სიტყვები: მონეტარული პოლიტიკა, პროგნოზირება, ახალი კეინზიანური მოდელი, ინფლაციის თარგეთირება, მონეტარული პოლიტიკის განაკვეთი.

შესავალი

მონეტარული პოლიტიკა რჩება ერთ-ერთ ყველაზე მნიშვნელოვან ინსტრუმენტად, რომელიც თანამედროვე მთავრობებს გააჩნიათ მაკროეკონომიკური სტაბილურობის შესანარჩუნებლად, ფასების დონის სტაბილურობის უზრუნველსაყოფად, ეკონომიკური ზრდისა და ფინანსური სისტემის მდგრადობის დასაცავად.

ბოლო ათწლეულების განმავლობაში, მსოფლიოს ცენტრალურმა ბანკებმა სულ უფრო ხშირად დაიწყეს მოდელზე დაფუძნებული მიდგომების გამოყენება, რათა მიიღონ ფაქტებზე დაფუძნებული პოლიტიკური გადაწყვეტილებები.

მოდელზე დაფუძნებული მონეტარული პოლიტიკის ანალიზი და პროგნოზირება (MPAF) გვთავაზობს სტრუქტურულ ჩარჩოს, რომელიც აერთიანებს სამ ნაწილს: მონაცემებს, თეორიასა და მოლოდინებს მონეტარული პოლიტიკის ფორმულირებაში.

ეს ნაშრომი ეხება მონეტარული პოლიტიკის ჩარჩოების სტრუქტურას, მონეტარული პოლიტიკის გადაცემის არხებს, პროგნოზირებისა და პოლიტიკის ანალიზის სისტემას (FPAS), პოლიტიკის მიზნების თანხვედრას მაკროეკონომიკურ ტენდენციებთან და ახალი კეინზიანური მოდელების გამოყენებას მონეტარული პოლიტიკის ანალიზისთვის. თითოეული კომპონენტი მნიშვნელოვან როლს ასრულებს იმაში, თუ როგორ მოქმედებენ ცენტრალური ბანკები ურთიერთდაკავშირებულ გლობალურ ეკონომიკაში.

მონეტარული პოლიტიკის ჩარჩოები

მონეტარული პოლიტიკის ჩარჩო (MPF) განსაზღვრავს ინსტიტუციურ და ოპერაციულ გარემოს, რომელშიც ცენტრალური ბანკები ახორციელებენ პოლიტიკას (Goodhart & Lastra, 2018). იგი მოიცავს სამართლებრივ მანდატს, პოლიტიკის მიზნებს, ინსტრუმენტებს, გადაწყვეტილების მიღების პროცესებსა და კომუნიკაციის სტრატეგიებს. MPF-ის ერთ-ერთი მთავარი ფუნქციაა ფასების სტაბილურობა, რათა ხელი შეეწყოს ფირმების, შინამეურნეობებისა და ფინანსური ბაზრების ოპერირებას.

ეფექტური MPF-ები, როგორც წესი, სტრუქტურირებულია შემდეგი კომპონენტების გარშემო:

- ინსტიტუციური მანდატი: მკაფიოდ განსაზღვრული მიზნები, როგორიცაა ფასების სტაბილურობა ან სრული დასაქმება.

- ოპერაციული დამოუკიდებლობა: ცენტრალური ბანკის უნარი, დააწესოს პოლიტიკის ინსტრუმენტები გარე პოლიტიკური ჩარევის გარეშე.

- პოლიტიკის სტრატეგია: სისტემატური და მომავალზე ორიენტირებული მიდგომაა, რომელიც ხშირად ეკონომიკურ მოდელებსა და ინფლაციის პროგნოზირებაზეა დაფუძნებული.

- ინსტრუმენტების პირობები: მითითებები საპროცენტო განაკვეთების ან ლიკვიდობის კორექტირებისთვის, სამიზნე ცვლადებიდან გადახრების საფუძველზე.

- კომუნიკაციის სტრატეგია: გამჭვირვალობა ანგარიშების, პროგნოზებისა და საჯარო განცხადებების მეშვეობით, რათა ჩამოყალიბდეს მოლოდინები. კარგად შემუშავებული MPF აუმჯობესებს პოლიტიკის პროგნოზირებადობას და ზრდის ცენტრალური ბანკის სანდოობას.

მონეტარული პოლიტიკის ერთ-ერთი ყველაზე გავლენიანი თეორიული კონსტრუქციაა ,,შეუძლებელი სამეული"(Aizenman, Chinn, & Ito, 2010) ან ტრილემა. ამ პრინციპის თანახმად, ქვეყანას არ შეუძლია ერთდროულად შეინარჩუნოს ფიქსირებული გაცვლითი კურსი,დამოუკიდებელი მონეტარული პოლიტიკა,კაპიტალის სრული მობილობა. ქვეყნებმა ამ სამიდან უნდა აირჩიონ ორი (Rey, 2013).

ღია კაპიტალის ნაკადების სამყაროში, ფიქსირებული გაცვლითი კურსის შენარჩუნება ზღუდავს შიდა მონეტარული პოლიტიკის დამოუკიდებლობას. შედეგად, ბევრმა განვითარებადმა ბაზარმა გადაინაცვლა ინფლაციის მიზნობრივი ჩარჩოებისკენ მცურავი გაცვლითი კურსით.

მონეტარული პოლიტიკის გადაცემის არხები

გადაცემის მექანიზმები ხსნის, თუ როგორ მოქმედებს მონეტარული პოლიტიკის გადაწყვეტილებები რეალურ ეკონომიკურ შედეგებზე, როგორიცაა: ინფლაცია, გამოშვება და დასაქმება. ეს არხები გადამწყვეტია იმის გასაგებად, თუ როგორ მუშაობს პოლიტიკა პრაქტიკაში.

ყველაზე პირდაპირი მექანიზმი საპროცენტო განაკვეთის არხია. ცენტრალური ბანკები გავლენას ახდენენ მოკლევადიან ნომინალურ განაკვეთებზე, რაც თავის მხრივ მოქმედებს რეალურ განაკვეთებზე (ნომინალური მინუს მოსალოდნელი ინფლაცია).

მაღალი რეალური საპროცენტო განაკვეთები ამცირებს მოხმარებას და ინვესტიციებს, ამცირებს საერთო მოთხოვნას და ინფლაციას. ხოლო პირიქით, დაბალი განაკვეთები ხელს უწყობს სესხების აღებასა და ხარჯვას.

ღია ეკონომიკაში, საპროცენტო განაკვეთების ცვლილებები გავლენას ახდენს გაცვლით კურსებზე. განაკვეთის ზრდა იზიდავს უცხოურ კაპიტალს, რაც იწვევს ვალუტის გაძვირებას, ამცირებს ექსპორტის კონკურენტუნარიანობას და ამცირებს იმპორტის ღირებულებას. ეს იწვევს წმინდა ექსპორტისა და ინფლაციის შემცირებას, რაც განსაკუთრებით მნიშვნელოვანია მცირე ღია ეკონომიკებისთვის.

სამომავლო ინფლაციისა და პოლიტიკის შესახებ მოლოდინები გადამწყვეტ როლს თამაშობს ეკონომიკური პროცესების ფორმირებაში. სანდო ცენტრალურ ბანკს, შეუძლია გავლენა მოახდინოს გრძელვადიან საპროცენტო განაკვეთებზე, ხელფასებსა და ფასებზე. ეს ,,მოლოდინების არხი" ზრდის პოლიტიკის ეფექტურობას მანამ, სანამ რეალური ცვლადები ფაქტობრივად შეიცვლება.

მონეტარული პოლიტიკა, ასევე, გავლენას ახდენს აქტივების ფასებზე და ბანკებისა და მსესხებლების ბალანსებზე. მაღალი განაკვეთები ამცირებს აქტივების ღირებულებას. ეს ეფექტები გაძლიერებულია ისეთ ეკონომიკებში, სადაც კაპიტალის ბაზრები ნაკლებადაა განვითარებული.

ემპირიული კვლევები, მათ შორის ვექტორული ავტორეგრესიის (VAR) ანალიზი, აჩვენებს, რომ გადაცემის არხები განსხვავებულად მოქმედებს სხვადასხვა ქვეყანაში. მაგალითად, ჩეხეთის რესპუბლიკაში (Beneš & N’Diaye, 2004), საპროცენტო და გაცვლითი კურსის ცვლილებები ძლიერ გავლენას ახდენს გამოშვების გადახრასა და ინფლაციაზე რამდენიმე კვარტლის განმავლობაში.

პროგნოზირებისა და პოლიტიკის ანალიზის სისტემა (FPAS)

FPAS არის თანამედროვე ცენტრალური ბანკების საქმიანობის ოპერაციული საყრდენი. ის უზრუნველყოფს სისტემურ ჩარჩოს რომელიც გამოიყენება მონაცემებისა და მოდელების ინტეგრირებისთვის მონეტარული პოლიტიკის გადაწყვეტილებებში.

FPAS მოიცავს:

- ცენტრალური მონაცემთა სისტემა: საერთო მონაცემთა ბაზები უზრუნველყოფს, რომ ყველა პროგნოზი და ანალიზი ეფუძნებოდეს თანმიმდევრულ და ზუსტ ინფორმაციას;

- მოკლევადიანი და საშუალოვადიანი პროგნოზები: მოიცავს ისეთ ინსტრუმენტებს, როგორიცაა: ARIMA, VAR(Giannone, Reichlin, & Small, 2008) და სხვა სტრუქტურულ მოდელებს საშუალოვადიანი პროგნოზებისთვის;

- ძირითადი მაკროეკონომიკური მოდელი: ახალი კეინზიანური მოდელი, რომელიც მორგებულია კონკრეტულ ქვეყანაზე;

- პროგნოზების მიმდინარეობა: პროგნოზირების ჯგუფები რეგულარულად მართავენ შეხვედრებს, რათა გადახედონ პროგნოზებს, შეაფასონ ახალი მონაცემები და განაახლონ პოლიტიკის ვარაუდები.

FPAS პროცესი, როგორც წესი, მოიცავს: მონაცემთა შეგროვებას და თავდაპირველ ანალიზს, მოკლევადიან და საშუალოვადიან პროგნოზირებას, პროგნოზის დოკუმენტებისა და სცენარების მომზადებას, პოლიტიკის განხილვას ცენტრალური ბანკის საბჭოებთან.

ეკონომიკური პოლიტიკის მიზნებისა და მაკრო ტენდენციების თანხვედრა

პოლიტიკის მოდელირების არსებითი ასპექტია იმის უზრუნველყოფა, რომ მაკროეკონომიკური ტენდენციები (როგორიცაა პროდუქტიულობა ან რეალური გაცვლითი კურსი) თანხვედრაში იყოს პოლიტიკის მიზნებთან (მაგ., ინფლაციის თარგეთირება).

პროდუქტიულობის, დემოგრაფიული ცვლილებებისა და კაპიტალის დაგროვების ტენდენციები აყალიბებს ეკონომიკის სტრუქტურას. მაგალითად, ქვეყნებში რომლებიც განიცდიან შემოსავლების კონვერგენციას, ხშირად ხდება რეალური გაცვლითი კურსის ზრდა, რაც განპირობებულია პროდუქტიულობის მაღალი ზრდის დონით. აღნიშნულ ფენომენს, ბალასა-სამუელსონის ეფექტსაც უწოდებენ. ეს ტენდენციები გულისხმობს, რომ ინფლაციის თარგეთის შენარჩუნება შეიძლება მოითხოვდეს ნომინალური გაცვლითი კურსის ტენდენციურ ზრდას. ამიტომაც, მიზნები უნდა იყოს თანმიმდევრული მაკროეკონომიკურ გარემოსთან. მაგალითად, ჩეხეთის რესპუბლიკაში, შიდა ინფლაციის თარგეთი - 3% და უცხოური თარგეთი - 2%, 5%-იანი რეალური გაძვირების გათვალისწინებით, გულისხმობს, რომ ნომინალური გაცვლითი კურსი უნდა გაძვირდეს წელიწადში საშუალოდ 4%-ით, რათა შენარჩუნდეს შიდა ბალანსი.

მცირე ახალი კეინზიანური მოდელი პოლიტიკის ანალიზისთვის

ახალი კეინზიანური (NK) მოდელი გახდა თანამედროვე მონეტარული პოლიტიკის ანალიზის ცენტრალური ელემენტი. მოდელი იყენებს ნომინალურ სიხისტეს (ფასებისა და ხელფასების სიხისტე), რაც საშუალებას აძლევს მონეტარულ პოლიტიკას რეალური ეფექტი ჰქონდეს მოკლევადიან პერიოდში. მოდელი საშუალებას აძლევს ცენტრალურ ბანკებს, განახორციელონ ეკონომიკის ცვლილების სიმულაცია სხვადასხვა შოკებსა და პოლიტიკურ ჩარევებზე.

მოდელის ძირითადი უპირატესობები მოიცავს:

- მონეტარული პოლიტიკის ინსტრუმენტებს (როგორიცაა საპროცენტო განაკვეთები) და სამიზნე ცვლადებს (როგორიცაა ინფლაცია და გამოშვება) შორის მკაფიო კავშირს;

- მომავალზე ორიენტირებული მოლოდინების ჩართვის შესაძლებლობას;

- მოქნილობას, რომელიც საშუალებას იძლევა, მოდელირება მოხდეს როგორც დახურული, ისე ღია ეკონომიკებისთვის, რაც მას შესაფერისს ხდის სხვადასხვა განვითარებისა და ინტეგრაციის ეტაპზე მყოფი ქვეყნებისთვის.

აღნიშნული უპირატესობების გამო, NK მოდელი ხშირად გამოიყენება, როგორც ძირითადი მოდელი FPAS გარემოში, ვინაიდან ის ქმნის საფუძველს პროგნოზებისა და ეკონომიკური პოლიტიკის რეკომენდაციებისთვის. თავის არსში, NK მოდელი შედგება რამდენიმე ძირითადი ქცევითი ურთიერთობისგან, რომლებიც აღწერს, თუ როგორ იღებენ გადაწყვეტილებებს საოჯახო მეურნები და ფირმები და როგორ რეაგირებს ცენტრალური ბანკი.

მცირე ღია ეკონომიკის NK მოდელი მოიცავს: IS ერთობლივი მოთხოვნის მრუდს, ფილიპსის მრუდს ინფლაციის დინამიკისთვის, UIP პირობას გაცვლითი კურსის განსაზღვრისათვის, მონეტარული პოლიტიკის რეაქციის ფუნქციას (ტეილორის წესი).

განვიხილოთ თითოეული კომპონენტი:

IS მრუდი

![]()

IS მრუდი ითვალისწინებს მონეტარული გადაცემის მექანიზმს რეალური საპროცენტო განაკვეთის მეშვეობით, რაც ასახავს, თუ რა გავლენას ახდენს ცენტრალური ბანკის ქმედებები მოთხოვნაზე (Cohen-Setton & Valla, 2010).

ეს განტოლება აღწერს ფაქტობრივი გამოშვების გადახრას პოტენციური გამოშვებისგან.

წინა წლის იგივე მაჩვენებელი.

რეალური საპროცენტო განაკვეთი.

უცხოური გამოშვება.

შოკი.

ფილიპსის მრუდი

![]()

ეს განტოლება ასახავს ფასების სიხისტეს, რაც ნიშნავს იმას, რომ ყველა ფირმა არ არეგულირებს ფასებს მყისიერად, ეს კი საშუალებას აძლევს ეკონომიკურ პოლიტიკას, თანდათან იმოქმედოს ინფლაციაზე.

წარსული ინფლაცია .

მოსალოდნელი მომავალი ინფლაცია .

რეალური მარგინალური ხარჯებს .

შოკი .

UIP პირობა

![]()

დაუფარავი საპროცენტო პარიტეტის (UIP) პირობა მართავს ნომინალური გაცვლითი კურსის დინამიკას. ეს ურთიერთობა ხაზს უსვამს შიდა და უცხოური საპროცენტო განაკვეთების, კაპიტალის ნაკადებისა და ვალუტის მოძრაობების კავშირს, რაც აუცილებელია ღია ეკონომიკების სრულფასოვანი ფუნქციონირებისათვის.

მოსალოდნელი გაუფასურება – .

საპროცენტო განაკვეთების სხვაობა .

რისკის პრემია

შოკი

ტეილორის წესი

![]()

ეს წესი აჩვენებს, თუ როგორ არეგულირებს პოლიტიკა ეკონომიკის მდგომარეობისა და ინფლაციის პერსპექტივის მიხედვით.

გადანაცვლების განუსაზღვრელი კომპონენტი

ნეიტრალური ნომინალური განაკვეთი

ინფლაციის გადახრა

გამოშვების გადახრა

შოკი

განვიხილოთ NK მოდელის ცენტრალური ქცევითი განტოლებები:

IS მრუდი:

![]()

გამოშვების გადახრა დამოკიდებულია:

წინა გამოშვებაზე (ეკონომიკური აქტივობის ინერცია);

რეალური საპროცენტო განაკვეთის გადახრაზე (მონეტარული პოლიტიკის გადაცემა);

უცხოურ გამოშვებაზე (ექსპორტზე გარე მოთხოვნა);

მოთხოვნის შოკებზე.

ფილიპსის მრუდი:

![]()

ინფლაციის დინამიკა აქ დამოკიდებულია:

წარსულ და მოსალოდნელ მომავალ ინფლაციაზე (მოლოდინების ფორმირება)

რეალურ ზღვრულ ხარჯებზე, რომლებსაც წარმოადგენს გამოშვების გადახრა და გაცვლითი კურსის გადახრა

ხარჯების შოკზე ეს მრუდი ასახავს იმ ფაქტს, რომ ინფლაცია არ რეაგირებს მყისიერად, არამედ მისი რეაქცია თანდათანობითია

UIP პირობა:

![]()

გაცვლითი კურსი დამოკიდებულია:

მოსალოდნელ მომავალ გაუფასურებაზე/გაძვირებაზე;

საპროცენტო განაკვეთების სხვაობაზე;

რისკის პრემიაზე, რომელიც ასახავს ქვეყნის სპეციფიკურ რისკს.

სტოქასტურ შოკზე რომელიც ხელს უწყობს იმის მოდელირებას, თუ როგორ რეაგირებს კაპიტალის ნაკადები მონეტარული პოლიტიკის განსხვავებებზე.

ტეილორის წესი:

![]()

საპროცენტო განაკვეთი განისაზღვრება:

წინა პოლიტიკის განაკვეთებზე;

ნეიტრალურ ნომინალურ განაკვეთზე;

მოსალოდნელი ინფლაციის გადახრაზე მიზნობრივიდან;

გამოშვების გადახრაზე.

ეს განტოლება უზრუნველყოფს სტრუქტურირებულ გზას პოლიტიკის პოზიციის განსასაზღვრად, მოლოდინების გათვალისწინებით.

განსხვავებით სტატისტიკური მოდელებისგან, NK მოდელები მოითხოვს პარამეტრების კალიბრაციას:

- სტაბილური პარამეტრები: გრძელვადიანი ინფლაცია, რეალური საპროცენტო განაკვეთი, პოტენციური გამოშვების ზრდა;

- ციკლური პარამეტრები: ინფლაციის რეაგირება გამოშვებაზე, ინერცია, მოლოდინების წონა;

- შოკების ვარიაციები: გამოიყენება სიმულაციებისა და პროგნოზირებისთვის გაურკვევლობის პირობებში კალიბრაცია განსაკუთრებით სასარგებლოა განვითარებად ბაზრებზე, სადაც მონაცემები შეზღუდულია ან სტრუქტურული ცვლილებები ხდება.

კალიბრაციის შემდეგ, NK მოდელი საშუალებას აძლევს პოლიტიკის შემქმნელებს, განახორციელონ სხვადასხვა სცენარის სიმულაცია. მაგალითად:

რა მოხდება, თუ გლობალური საპროცენტო განაკვეთები 1 საბაზისო პუნქტით გაიზრდება?

როგორ უნდა უპასუხოს ცენტრალურმა ბანკმა უეცარ გაუფასურებას?

რა გავლენას მოახდენს პოზიტიური მოთხოვნის შოკი ინფლაციაზე სამი კვარტლის განმავლობაში?

სიმულაციები ხელს უწყობს პოლიტიკის შეფასებას, ის, ასევე, ეხმარება სხვადასხვა პოლიტიკის წესების შესრულების შეფასებას სხვადასხვა შოკურ გარემოში.

ეს შესაძლებლობა ფუნდამენტურია FPAS-თვის. მაგალითად, შეხვედრებამდე თანამშრომლები ამზადებენ მრავალ მოდელზე დაფუძნებულ პროგნოზს და ალტერნატიულ სცენარებს, რათა აჩვენონ შესაძლო მაკროეკონომიკური ტრაექტორიები სხვადასხვა სიტუაციაში.

კარგად სტრუქტურირებული მოდელი ზრდის მონეტარული პოლიტიკის გამჭვირვალობასა და სანდოობას. როდესაც ცენტრალური ბანკი იყენებს NK მოდელს თავისი გადაწყვეტილებების გასამართლებლად, ის სიგნალს უგზავნის ბაზრებს, რომ:

- გადაწყვეტილებები ეფუძნება თანმიმდევრულ ანალიტიკურ ჩარჩოს;

- პოლიტიკა მიზნად ისახავს ინფლაციისა და გამოშვების სამიზნე მნიშვნელობებიდან გადახრების მინიმუმამდე დაყვანას;

მომავალი ქმედებები იქნება პროგნოზირებადი მსგავს გარემოებებში. ეს აუმჯობესებს მოლოდინების გამტკიცებას და ამცირებს აგრესიული ჩარევების საჭიროებას.

მიუხედავად მათი სიძლიერისა, NK მოდელები რეალობის გამარტივებებია. ზოგიერთი შეზღუდვა მოიცავს: შეზღუდული ფინანსური სექტორის დინამიკას, რაციონალური მოლოდინების შესახებ ხისტ ვარაუდებს; არაწრფივი ეფექტების შეუფასებლობას კრიზისების დროს.

აღნიშნულის გადასაჭრელად, თანამედროვე ცენტრალური ბანკები ავითარებენ ნახევრად სტრუქტურულ მოდელებს ან მოდელების კომპლექტის მიდგომებს, სადაც NK მოდელი ემსახურება ძირითადს, რომელსაც ავსებენ თანმიმდევრული მოდელები (საკრედიტო რისკი, ფისკალური უკუკავშირები, გამოშვების შოკები). უფრო მეტიც, გლობალური ტენდენციები, ისეთი როგორიცაა ციფრული ვალუტების ან კლიმატის შოკების ზრდა, შეიძლება მოითხოვდეს NK ჩარჩოს ადაპტირებას დროთა განმავლობაში.

მაგალითი: მონეტარული პოლიტიკა ჩეხეთში

2022 წლის მე-4 კვარტალში ჩეხეთის ეკონომიკა ებრძოდა COVID-19 პანდემიის შემდგომ შედეგებს, უკრაინაში ომის გამო წარმოშობილ გეოპოლიტიკურ დაძაბულობას და გლობალური ინფლაციის ტალღას. ჩეხეთის ეროვნულ ბანკს (CNB) ჰქონდა ორმაგი გამოწვევა: ინფლაციის სტაბილიზაცია და ეკონომიკური შენელების რისკების მართვა.

მაკროეკონომიკური გარემოს ცვალებადობას რამდენიმე ფაქტორი განაპირობებდა:

- პანდემიის დროს განხორციელებულმა დიდმა ფისკალურმა სტიმულმა შეინარჩუნა შინამეურნეობების შემოსავლები;

- დაგროვილი დანაზოგები და შრომის ბაზრის ძლიერი მაჩვენებლები ინარჩუნებდა საერთო მოთხოვნას;

უცხოური მოთხოვნა 2022 წლის დასაწყისში მაღალი იყო, რაც კიდევ უფრო ზრდიდა ინფლაციურ ზეწოლას. პანდემიის დროს მიწოდების ჯაჭვები დაზიანდა, რამაც გამოიწვია პოტენციური გამოშვების შემცირება(Beneš & N’Diaye, 2004).

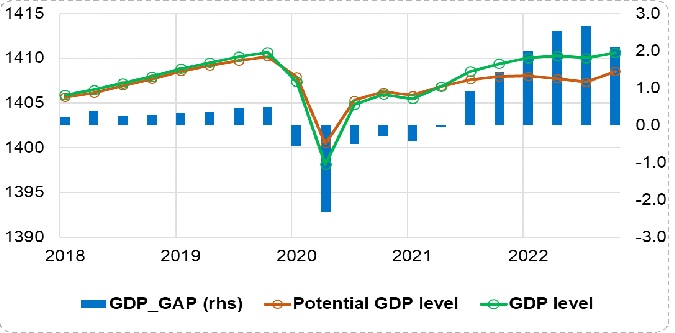

როგორც ნაჩვენებია ნახაზზე 1, გამოშვება მე-4 კვარტალში პოტენციალს აღემატებოდა. ეს მიუთითებს, რომ ინფლაციური ზეწოლა ძირითადად განპირობებული იყო ჭარბი მოთხოვნით (იხ. ნახაზი 1).

ნახაზი 1

გამოშვების გადახრის დეკომპოზიცია და დადებითი მოთხოვნის შოკი

წყარო: ნახაზი აგებულია პროგრამა MATLAB-ის გამოყენებით.

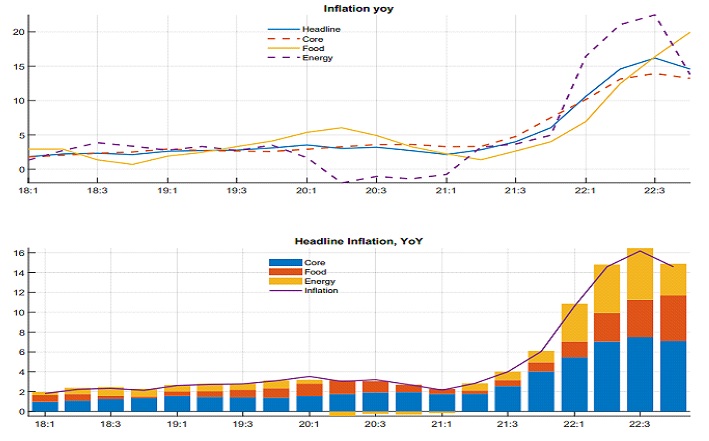

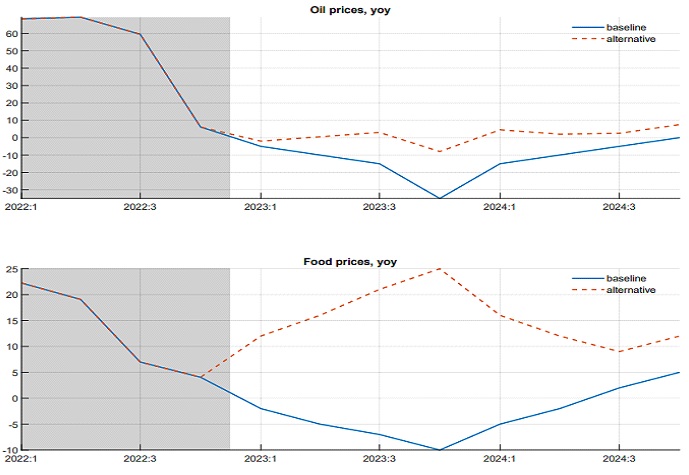

ჩეხეთში 2022 წელს ევროპაში ერთ-ერთი ყველაზე მაღალი ინფლაციის მაჩვენებელი დაფიქსირდა. მიუხედავად იმისა, რომ ზოგადი ინფლაცია მე-4 კვარტალში ოდნავ შემცირდა (16.2%-დან დაახლოებით 15%-მდე), ის მნიშვნელოვნად აღემატებოდა 2%-იან თარგეთს.

ინფლაციის გამომწვევი მიზეზები იყო: ძირითადი ინფლაცია (მომსახურება, სამრეწველო საქონელი), რაც ასახავდა მოთხოვნის მხრიდან ზეწოლას; სურსათისა და ენერგიის ფასები, რომლებზეც დიდ გავლენას ახდენდა გლობალური საქონლის ტენდენციები და გეოპოლიტიკური გაურკვევლობა; იმპორტირებული ინფლაცია, რომელიც ნაწილობრივ შემსუბუქდა გაცვლითი კურსის გაძლიერებით.

როგორც ნაჩვენებია ნახაზზე 2, ძირითადი ინფლაცია მუდმივად მაღალი რჩებოდა, მაშინაც კი, როდესაც ენერგიის ფასების ინფლაცია შესუსტდა.

ნახაზი 2

ინფლაციის შემადგენლობა სექტორების მიხედვით (წლიური)

წყარო: ნახაზი აგებულია პროგრამა MATLAB-ის გამოყენებით.

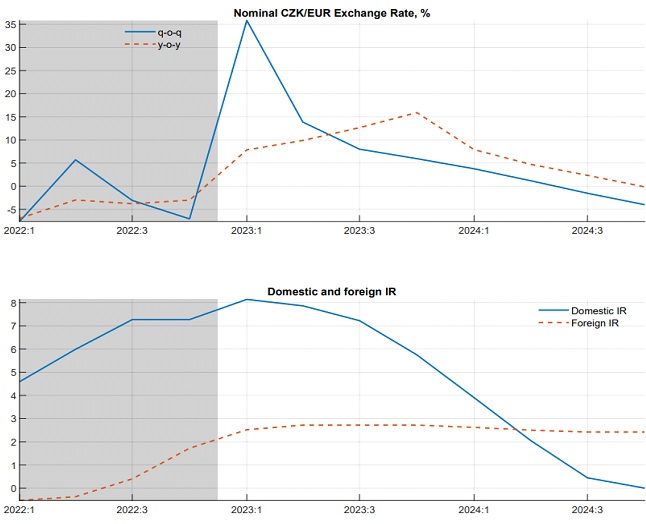

ჩეხეთის ცენტრალურმა ბანკმა რეაგირება მოახდინა პოლიტიკის საპროცენტო განაკვეთის 7%-მდე გაზრდით 2022 წლის დასაწყისში, ხოლო მე-4 კვარტლისთვის რეკომენდებული იყო შემდგომი გამკაცრება 1 პროცენტული პუნქტით, 8%-მდე. მიუხედავად ამ ნომინალური ზრდისა, რეალური საპროცენტო განაკვეთი უარყოფითი რჩებოდა უკიდურესად მაღალი ინფლაციის გამო, როგორც ეს ნაჩვენებია ნახაზზე 3.

ნახაზი 3

ნომინალური და რეალური საპროცენტო განაკვეთები დროთა განმავლობაში

წყარო: ნახაზი აგებულია პროგრამა MATLAB-ის გამოყენებით.

ამავდროულად, ჩეხეთის ცენტრალურმა ბანკმა გამოიყენა სავალუტო ინტერვენციები ვალუტის გაუფასურების საწინააღმდეგოდ. 2022 წელს ჯამში 25.5 მილიარდი ევროს ოდენობის სავალუტო ინტერვენციები განხორციელდა — რაც ხაზს უსვამს ცენტრალური ბანკის რეაქციის მასშტაბს ადგილობრივი ვალუტის დასაცავად და იმპორტირებული ინფლაციის შესაზღუდად.

მიუხედავად იმისა, რომ სავალუტო ინტერვენციებმა ხელი შეუწყო გაცვლითი კურსის სტაბილიზაციას, მას თან მოჰყვა რისკები მონეტარული პოლიტიკის გამჭვირვალობის მიმართ და შეირყა საპროცენტო განაკვეთის არხის სანდოობა, განსაკუთრებით მცურავი რეჟიმის პირობებში.

ცენტრალური ბანკის საბჭომ საბოლოოდ რეკომენდაცია გასცა ფორმალურად დასრულებულიყო სავალუტო ინტერვენციები, რათა აღდგენილიყო თანმიმდევრულობა და საპროცენტო განაკვეთის სიგნალებზე დამოკიდებულება. ცენტრალურმა ბანკმა გამოიყენა მოდელზე დაფუძნებული პროგნოზი, რომელიც შეესაბამება IMF-ის FPAS მეთოდოლოგიას(Giannone, Reichlin, & Small, 2008).

ჩვენს მიერ გაანალიზდა ორი სცენარი საბაზისო და ალტერნატიული:

საბაზისო სცენარი ვარაუდობდა საქონლის ფასების კლებას, გლობალური ინფლაციის შემცირებას და უცხოური მოთხოვნის შესუსტებას. ამ სცენარით, შიდა ინფლაცია 2024 წლისთვის 2%-იან მიზანს მიაღწევდა, თუმცა ეკონომიკური შენელების ფასად.

ალტერნატიული სცენარი ვარაუდობდა უფრო მაღალ და მდგრად საქონლის ფასებს გეოპოლიტიკური დაძაბულობიდან გამოწვეული შოკების გამო. ეს კი თავის მხრივ მოითხოვდა უფრო მკაცრ მონეტარულ პირობებს, ვიდრე საბაზისო სცენარში, რათა თავიდან აცილებულიყო ინფლაციის მოლოდინების გაძლიერება.

ნახაზი4

ინფლაციის პროგნოზი:საბაზისო და ალტერნატიული სცენარი

წყარო: ნახაზი აგებულია პროგრამა MATLAB-ის გამოყენებით.

მიუხედავად უარყოფითი რეალური საპროცენტო განაკვეთებისა, მონეტარული პირობები მკაცრად ითვლებოდა ადგილობრივი ვალუტის ძლიერი გაძვირების გამო. გადაფასებულმა გაცვლითმა კურსმა გარკვეულწილად შეამსუბუქა ინფლაციის ზეწოლა და შეამცირა პოლიტიკის განაკვეთის შემდგომი გაზრდის საჭიროება.

ცენტრალურ ბანკი გარე მონეტარული პირობების გამკაცრების წინაშეც დადგა (Obstfeld, Ostry, & Qureshi, 2017), რადგან მსოფლიოს ცენტრალური ბანკები ზრდიდნენ განაკვეთებს გლობალური ინფლაციის საპასუხოდ. ამ ყოველივეს ეფექტები მოიცავდა უცხოური მოთხოვნის შემცირებას და ფინანსური პირობების გამკაცრებას, განსაკუთრებით ჩეხეთის ეკონომიკის ვაჭრობაზე ორიენტირებული სექტორებისთვის.

ნახაზი 5

გაცვლითი კურსი და არბიტრაჟის პირობები

წყარო: ნახაზი აგებულია პროგრამა MATLAB-ის გამოყენებით.

მოდელის სიმულაციებისა და ინფლაციის პროგნოზების საფუძველზე ცენტრალურმა ბანკმა შემოგვთავაზა შემდეგი რეკომენდაციები:

- პოლიტიკის საპროცენტო განაკვეთის 1 პროცენტული პუნქტით გაზრდა 8%-მდე, რათა შეიზღუდულიყო ძირითადი ინფლაცია და თავიდან აცილებულიყო უარყოფითი მოლოდინების ზრდა;

- სავალუტო ინტერვენციების შეწყვეტა, რათა გაძლიერებულიყო საპროცენტო განაკვეთის, როგორც ძირითადი პოლიტიკის ინსტრუმენტის, სანდოობა(Goodhart & Lastra, 2018);

- მზადყოფნა შემდგომი გამკაცრებისთვის, თუ ალტერნატიული სცენარი განხორციელდებოდა, განსაკუთრებით თუ საქონლის ფასები გაიზრდებოდა ან უცხოური მონეტარული გამკაცრება დაჩქარდებოდა.

აღნიშნულ მოდელზე დაფუძნებული რეაქცია გამოხატავს თანამედროვე მონეტარული პოლიტიკის იმ ტიპს, რომელიც ეფუძნება მონაცემებს, ორიენტირებულია მომავალზე და ახასიათებს რისკებთან ადაპტირების უნარი.

ჩეხეთის მაგალითის შესწავლა ხაზს უსვამს რამდენიმე მნიშვნელოვან ინსტიტუციურ გაკვეთილს, როგორც განვითარებადი, ისე განვითარებული ეკონომიკებისთვის:

ü საპროცენტო განაკვეთის პოლიტიკისა და კომუნიკაციის მჭიდრო კოორდინაცია აუცილებელია მოლოდინების მართვისთვის;

ü სავალუტო ინტერვენციები, მიუხედავად მოკლევადიანი ეფექტურობისა, შეიძლება ეწინააღმდეგებოდეს მოლოდინების არხს და ფრთხილად უნდა იქნას გამოყენებული ინფლაციის თარგეთირების რეჟიმებში;

ü სცენარზე დაფუძნებული დაგეგმვა, რომელიც ეყრდნობა მაკროეკონომიკურ მოდელირებას, გადამწყვეტია გაურკვევლობების მართვისთვის (Harvey, 1991).

უფრო მეტიც, ჩეხეთის გამოცდილება ხაზს უსვამს, თუ როგორ უნდა დარჩეს მცირე და საშუალო ზომის ღია ეკონომიკები მოქნილი სამყაროში, რომელსაც აყალიბებს ცვალებადი საქონლის ბაზრები, გეოპოლიტიკური რისკი და გლობალური მონეტარული წნეხი.

დასკვნა

მონეტარული პოლიტიკა ერთ-ერთი ყველაზე გავლენიანი ინსტრუმენტია, რომელიც ხელმისაწვდომია ეკონომიკური პოლიტიკის შემქმნელებისთვის. სამყაროში, რომელსაც ახასიათებს ეკონომიკური ცვალებადობა, ტრანსნაციონალური კაპიტალის ნაკადები და საზოგადოების მზარდი მოლოდინები გამჭვირვალობისა და ანგარიშვალდებულების მიმართ, მოდელზე დაფუძნებული მონეტარული პოლიტიკის გადაწყვეტილებების მიღება სულ უფრო მნიშვნელოვანი გახდა.

თანამედროვე ცენტრალური საბანკო საქმიანობის საფუძველია კარგად შემუშავებული მონეტარული პოლიტიკა, რომელიც პრიორიტეტს ანიჭებს ფასების სტაბილურობას, უზრუნველყოფს ოპერაციულ დამოუკიდებლობას და იყენებს გამჭვირვალე კომუნიკაციას. განვითარებადი გლობალური ეკონომიკური გარემო მოითხოვს, რომ ასეთი ჩარჩოები იყოს მომავალზე ორიენტირებული და მგრძნობიარე ახალი მონაცემებისა და რისკების მიმართ.

მყარი ჩარჩო საშუალებას აძლევს ცენტრალურ ბანკს, არა მხოლოდ მიიღოს სანდო გადაწყვეტილებები, არამედ განამტკიცოს ინფლაციური მოლოდინები და ხელი შეუწყოს მაკროეკონომიკურ სტაბილურობას.

პოლიტიკის გადაცემა ეკონომიკაში ხდება რთული მონეტარული არხების(საპროცენტო განაკვეთების, გაცვლითი კურსების, მოლოდინების) მეშვეობით. თითოეული მათგანი ურთიერთქმედებს შიდა და გლობალური ეკონომიკის სტრუქტურულ მახასიათებლებთან. ამ მექანიზმების გაგება გადამწყვეტია პოლიტიკის გადაწყვეტილებების ეფექტების შესაფასებლად.

პროგნოზირებისა და პოლიტიკის ანალიზის სისტემა (FPAS) უზრუნველყოფს განმეორებად პროცესს ეკონომიკური პროგნოზების მოსამზადებლად, სცენარების შესაფასებლად და თანმიმდევრული პოლიტიკის რეკომენდაციების შესამუშავებლად.

მოდელებისა და ექსპერტის ანალიზის ინტეგრირების მეშვეობით, FPAS საშუალებას აძლევს პოლიტიკის შემქმნელებს, მიიღონ ინფორმირებული გადაწყვეტილებები, თუმცა ეფექტური პოლიტიკა მოითხოვს უფრო მეტს, ვიდრე მოკლევადიანი რეაგირება. ის უნდა შეესაბამებოდეს გრძელვადიან მაკროეკონომიკურ ტენდენციებს, როგორიცაა პროდუქტიულობის ზრდა, კაპიტალის დაგროვება, რეალური გაცვლითი კურსის ცვლილებები და სხვა.

ასევე, მნიშვნელოვანია ისიც, რომ ზემოაღნიშნული აძლიერებს კომუნიკაციას საზოგადოებასთან და ფინანსურ ბაზრებთან სისტემატური მიდგომის დემონსტრირებით. ცხადია, მოდელზე დაფუძნებული პოლიტიკა არ არის აბსოლუტური ჭეშმარიტება. არცერთ მოდელს არ შეუძლია სრულად ასახოს რეალური ეკონომიკის სირთულე, მაგრამ მოდელების გამოყენება უზრუნველყოფს შიდა ლოგიკას, თანმიმდევრულობას და სტრუქტურული აზროვნების ჩარჩოს. ვინაიდან და რადგანაც ცენტრალური ბანკები აგრძელებენ ადაპტაციას, შესაბამისი მოდელების მნიშვნელობა მხოლოდ გაიზრდება. ქვეყნები, რომლებიც ინვესტიციას განახორციელებენ ამ შესაძლებლობებში, უფრო მარტივად მიაღწევენ სტაბილურ ინფლაციას, მდგრად ეკონომიკას და საზოგადოების ნდობას მონეტარული ინსტიტუციების მიმართ.

გამოყენებული ლიტერატურა

Aizenman, J., Chinn, M. D., & Ito, H. (2010). The emerging global financial architecture: Tracing and evaluating the new patterns of the trilemma’s configurations. Journal of International Money and Finance, 29(4), 615–641.

Beneš, J., & N’Diaye, P. (2004). A multivariate filter for measuring potential output and the NAIRU: Application to the Czech Republic (IMF Working Paper No. 04/45). International Monetary Fund. http://www.imf.org/external/pubs/ft/wp/2004/wp0445.pdf

Cohen-Setton, J., & Valla, N. (2010, August 17). Unnoticed potential output revisions and their impact on the “stimulus/austerity” debate. VOXEU. http://www.voxeu.org/article/output-revisions-and-stimulus-debate/

Giannone, D., Reichlin, L., & Small, D. (2008). Nowcasting: The real-time informational content of macroeconomic data. Journal of Monetary Economics, 55, 665–676.

Goodhart, C., & Lastra, R. (2018). Populism and central bank independence. Open Economies Review, 29(1). https://link. springer.com/content/pdf/ 10.1007%2Fs11079-017-9447-y.pdf

Harvey, A. C. (1991). Forecasting, structural time series models and the Kalman filter. Cambridge University Press.

Obstfeld, M., Ostry, J. D., & Qureshi, M. S. (2017). A tie that binds: Revisiting the trilemma in emerging market economies (IMF Working Paper No. 17/130). International Monetary Fund. https://www.imf.org/~/media/Files/Publications/WP/2017/wp17130.ashx

Rey, H. (2013). Dilemma not trilemma: The global cycle and monetary policy independence. Proceedings – Economic Policy Symposium – Jackson Hole, Federal Reserve Bank of Kansas City, 1–2.