ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

საქართველოს საპენსიო სისტემა: გამოწვევები და პერსპექტივები

DOI: 10.36172/EKONOMISTI.2022.XVIII.02.Natia.Sharabidze

ანოტაცია. სრულყოფილი საპენსიო სისტემა სახელმწიფოს სოციალურ-ეკონომიკური პოლიტიკის მნიშვნელოვანი შემადგენელი ნაწილია. მისი მიზნებია: ადეკვატური საპენსიო შემოსავლის უზრუნველყოფა და საპენსიო ხარჯების ფისკალური მდგრადობა, რომლის მიღწევა შესაძლებელია სისტემაში დაგროვებითი სქემის ინტეგრირებით.

დაგროვებითი საპენსიო სქემა სამართლიანია, ითვალისწინებს რა მოქალაქის მიერ ქვეყნის ეკონომიკურ განვითარებაში შეტანილ წვლილს, ასევე, აძლევს მას საპენსიო შემოსავლების დამოუკიდებლად დაგეგმვის შესაძლებლობას. ახალი საპენსიო სქემა გამოირჩევა ეფექტიანობითაც, ვინაიდან დანაზოგების მომგებიანად განთავსების საშუალებას იძლევა. საპენსიო ფონდები უზრუნველყოფენ შენატანების ინვესტირებას, ოპტიმალური საინვესტიციო პორტფელის მისაღებად. საქართველოში სავალდებულო დაგროვებითი საპენსიო სქემა 2019 წლის დასაწყისიდან ფუნქციონირებს და დღესაც აქტუალური განხილვის საგანია. სტატიაში განხილულია საქართველოს საპენსიო სისტემა, გაანალიზებულია სისტემის ძირითადი გამოწვევები და განვითარების პერსპექტივები, უცხოური გამოცდილების შესწავლის შედეგებზე დაყრდნობით, წარმოჩენილია საპენსიო ფონდის აქტივების მნიშვნელობა ქვეყნის ეკონომიკურ განვითარებაში, ასევე, ყურადღება ეთმობა საპენსიო ფონდის საინვესტიციო პოლიტიკის გავლენას კაპიტალის ბაზრის განვითარებაზე.

საკვანძო სიტყვები: საპენსიო სისტემა, დაგროვებითი საპენსიო სქემა, საინვესტიციო პოლიტიკა, ჩანაცვლების კოეფიციენტი, საპენსიო ფონდები.

შესავალი

საპენსიო სისტემა, რომლის მიზანია ადეკვატური საპენსიო შემოსავლის უზრუნველყოფა, საპენსიო ხარჯების ფისკალური მდგრადობა და მოსახლეობის დემოგრაფიული ცვლილებების მიმართ ეფექტიანი რეაგირება, მსოფლიოს განვითარებადი ქვეყნების აქტიური განხილვის საგანია. საქართველოში ეკონომიკის განვითარებისა და დემოგრაფიული მდგომარეობის გაუარესების კვალდაკვალ, საპენსიო სისტემის მოდიფიკაციის აუცილებლობა და სრულყოფა, ბუნებრივია, აქტუალურ ხასიათს იძენს.

საქართველოში 2019 წლიდან მოქმედებს ახალი დაგროვებითი საპენსიო სქემა, რომელიც ეფუძნება განსაზღვრული შენატანების (DC) სქემის ძირითად პრინციპებს. საპენსიო რეფორმის შედეგად გაზრდილი დანაზოგები, თავის მხრივ, ზრდის ქვეყნის საინვესტიციო პოტენციალს და აღნიშნული რესურსების მომგებიანად განთავსების საშუალებას იძლევა. საპენსიო ფონდების საინვესტიციო საქმიანობის მთავარ მიზანს წარმოადგენს საპენსიო აქტივებზე მაღალი რეალური ამონაგების მიღება ფინანსურად უსაფრთხო და კარგად დივერსიფიცირებული ინვესტიციების მეშვეობით. აღნიშნულის გათვალისწინებით, საინვესტიციო პორტფელის მართვა საპენსიო სისტემის ეფექტიანობის ერთ-ერთი განმსაზღვრელი ფაქტორია. მსოფლიო მასშტაბით არსებული საპენსიო ფონდების საინვესტიციო პოლიტიკა დამოკიდებულია ეროვნული ეკონომიკური გარემოს თავისებურებებსა და ქვეყნის ეკონომიკურ მდგომარეობაზე.

დაგროვებითი საპენსიო ფონდები მსოფლიოს მრავალ ქვეყანაში წარმატებით ფუნქციონირებს. მათ შორისაა ევროპის ქვეყნები: ისლანდია, დანია და ნიდერლანდები. აღნიშნული ქვეყნების საპენსიო სისტემების მიმოხილვა წარმოდგენილია სტატიის შემდგომ ნაწილში.

საპენსიო სისტემების საუკეთესო საერთაშორისო პრაქტიკა

საპენსიო სისტემები მსოფლიოში მე-19 საუკუნის ბოლოდან არსებობს. ისტორიაში პირველად საპენსიო უზრუნველყოფის სისტემა პენსიონერთა სოციალური დაზღვევის მიზნით დაინერგა გერმანიაში, რომელიც ფინანსდებოდა დასაქმებულთა და დამსაქმებელთა შენატანებით. ამჟამად გერმანიაში მოქმედებს შერეული საპენსიო სისტემა, რომელიც მოიცავს სავალდებულო სახელმწიფო პენსიას, ნებაყოფლობით პროფესიულ საპენსიო უზრუნველყოფასა და კერძო ნებაყოფლობით სადაზღვევო საპენსიო სქემას. მე-20 საუკუნის დასაწყისიდან ე.წ. გერმანული საპენსიო მოდელი გავრცელდა ევროპისა და ლათინური ამერიკის ზოგიერთ ქვეყანაში.

მე-19 საუკუნის ბოლოს დანიაში, ახალ ზელანდიასა და დიდ ბრიტანეთში სიღარიბის დონის შემცირების მიზნით დაინერგა გერმანული მოდელისგან განსხვავებული საპენსიო სისტემა, რომლის ფარგლებში, პენსიები ფინანსდებოდა საერთო გადასახადებიდან და მხოლოდ ღარიბ პენსიონერებზე გაიცემოდა.

სავალდებულო კერძო დაგროვებითი საპენსიო სისტემა პირველად 1981 წელს ჩილეში დაინერგა, სადაც მოსახლეობის საპენსიო შენატანებს მართავდა კერძო საპენსიო ფონდები.

დასავლეთ ევროპის ქვეყნებში, ძირითადად, წარმოდგენილია საპენსიო უზრუნველყოფის ე.წ. სვეტებიანი სისტემა, რომელიც მოიცავს სოლიდარულ პრინციპზე დაფუძნებულ საპენსიო მოდელს (წარმოადგენს მინიმალურ საპენსიო გარანტიას), სავალდებულო საპენსიო სქემებსა და ნებაყოფლობითი ინდივიდუალური დანაზოგების სქემას, აგრეთვე, კერძო ინვესტიციებს საფინანსო ინსტიტუტებში.

განვითარებული ქვეყნების უმრავლესობაში არსებობს საპენსიო სისტემის შერეულ პრინციპზე დამყარებული მოდელი, რომელიც აერთიანებს სოლიდარული და დაგროვებითი საპენსიო სქემების ელემენტებს. იგი აგებულია მსოფლიო ბანკის მიერ შემუშავებული საპენსიო სისტემის თეორიული მოდელის საფუძველზე, რომელიც, თავის მხრივ, საპენსიო სისტემების განვითარების პარალელურად შეიქმნა საერთაშორისო პრაქტიკასთან შესაბამისად [Huitfeldt, 2020].

ცხრილი 1. მსოფლიო ბანკის საპენსიო სისტემის თეორიული ჩარჩო

|

საპენსიო სისტემის ელემენტები |

მიზნები |

გამოწვევები |

|

არადაგროვებითი სოციალური პენსიები |

საპენსიო ასაკში სიღარიბის თავიდან აცილება |

ფინანსდება საერთო საბიუჯეტო რესურსებიდან |

|

სავალდებულო სახელმწიფო არადაგროვებითი სქემა |

სასიცოცხლო ციკლის მოხმარების გამოთანაბრება |

ფისკალური მდგრადობა მგრძნობიარეა შრომის ბაზრის, პოლიტიკური და დემოგრაფიული მდგომარეობის მიმართ |

|

სავალდებულო დაგროვებითი სქემა |

საპენსიო სისტემის ფისკალური მდგრადობის გაუმჯობესება, სასიცოცხლო ციკლის მოხმარების დამატებით გამოთანაბრება |

დამოკიდებულია კარგად ფუნქციონირებად ფინანსურ სექტორზე |

|

ნებაყოფლობით დაგროვებითი სქემა |

პენსიაზე გასვლისთვის დამატებითი დანაზოგების სტიმულირების უზრუნველყოფა |

ძირითადად ეხება უფრო მაღალი შემოსავლის მქონე ჯგუფებს |

საპენსიო სისტემის ელემენტები მიზნები გამოწვევები არადაგროვებითი სოციალური პენსიები საპენსიო ასაკში სიღარიბის თავიდან აცილება ფინანსდება საერთო საბიუჯეტო რესურსებიდან სავალდებულო სახელმწიფო არადაგროვებითი სქემა სასიცოცხლო ციკლის მოხმარების გამოთანაბრება ფისკალური მდგრადობა მგრძნობიარეა შრომის ბაზრის, პოლიტიკური და დემოგრაფიული მდგომარეობის მიმართ სავალდებულო დაგროვებითი სქემა საპენსიო სისტემის ფისკალური მდგრადობის გაუმჯობესება, სასიცოცხლო ციკლის მოხმარების დამატებით გამოთანაბრება დამოკიდებულია კარგად ფუნქციონირებად ფინანსურ სექტორზე ნებაყოფლობით დაგროვებითი სქემა პენსიაზე გასვლისთვის დამატებითი დანაზოგების სტიმულირების უზრუნველყოფა ძირითადად ეხება უფრო მაღალი შემოსავლის მქონე ჯგუფებს მსოფლიოში არსებული საპენსიო უზრუნველყოფის სისტემები დამატებითი ფინანსური ზეწოლის ქვეშ აღმოჩნდა Covid-19-ით გამოწვეული კრიზისის ეკონომიკური შედეგების - ხელფასების ზრდის დაბალი ტემპის, ისტორიულად დაბალი საპროცენტო განაკვეთებისა და აქტივების მრავალ კლასში შემოსავლების შემცირების გამო.

უცხო ქვეყნების საუკეთესო პრაქტიკის გასაცნობად, საინტერესოა პენსიონერთა ფინანსური მდგომარეობისა და საპენსიო სისტემის მდგრადობის მიხედვით ევროპაში ყველაზე წარმატებული ქვეყნების განხილვა. 2021 წლისთვის საუკეთესო საპენსიო სისტემის მქონე ქვეყნებია: ისლანდია, ნიდერლანდები და დანია.

Mercer CFA Institute–ის გლობალური კვლევის თანახმად, ისლანდიას აქვს საუკეთესო საპენსიო სისტემა მსოფლიოში. ქვეყანა მოწინავე ადგილზეა გლობალურ საპენსიო ინდექსში საპენსიო ფონდების კარგი მმართველობისა და პენსიონერთათვის მნიშვნელოვანი შეღავათების შეთავაზებისათვის.

ისლანდიის საპენსიო სისტემა შედგება სამი სვეტისგან: გადასახადებით დაფინანსებული სახელმწიფო პენსია, სავალდებულო დაგროვებითი სქემა და ნებაყოფლობითი კერძო პენსიები.

სახელმწიფო საპენსიო სისტემა საარსებო საშუალებების შემოწმებაზე დაფუძნებული სქემაა, რომლის ფარგლებში საპენსიო სარგებელი შეიძლება გაიზარდოს საშუალო შემოსავლის 70%-მდე. ქვეყანაში არსებობს ვადამდელ პენსიაზე გასვლის შემაკავებელი სტიმულები, რაც ხელს უწყობს შრომითი ცხოვრების ხანგრძლივობის ზრდას.

პროფესიული პენსიები ისლანდიის საპენსიო სისტემის ქვაკუთხედია. დამსაქმებლისა და დასაქმებულის მიერ დაფინანსებული სავალდებულო საპენსიო სქემა ითვალისწინებს გასაცემებს, რომელიც შეადგენს ხელფასის 50-60%-ს, რაც დასაქმებულს მუშაობის პერიოდში ჰქონდა. პენსიები გაიცემა საპენსიო ფონდებიდან პროფესიული საპენსიო სქემის საფუძველზე და ფონდში განხორციელებული განსაზღვრული შენატანების მიხედვით. შენატანების განაკვეთი არანაკლებ 11%-ია, დამსაქმებელი იხდის 7%-ს, ხოლო დასაქმებული - 4%-ს. ისლანდიის პროფესიული საპენსიო ფონდების უმეტესობაში პენსიის გაცემა არ არის დამოკიდებული შენატანების განხორციელების პერიოდზე და შესაბამისად, არ ასახავს ფულის დროით ღირებულებას.

ისლანდიის საპენსიო სისტემის წარმატების ერთ-ერთი მიზეზია საპენსიო ფონდების აქტივების სიდიდე და ზრდის ტემპი - საპენსიო ფონდის აქტივები დაახლოებით ორჯერ აღემატება ქვეყნის ეკონომიკას. ამასთან, აქტივების მომგებიანად განთავსების საკითხი საპენსიო ფონდებისათვის გამოწვევას წარმოადგენს. ისლანდიაში საპენსიო ფონდებს საინვესტიციო აქტივებზე დაწესებული აქვთ განსაზღვრული შეზღუდვები. ამჟამად უცხოური აქტივების წილი საპენსიო აქტივებში შეზღუდულია 50%-მდე. 2020 წელს უცხოურ ვალუტაში დენომინირებული აქტივების წილი საპენსიო ფონდების მთლიან აქტივებში 33.7%-ს შეადგენდა. ისლანდიის მთავრობა განიხილავს საინვესტიციო პორტფელის მენეჯერებისთვის შეზღუდვების შემსუბუქებას და დივერსიფიკაციის ნების დართვას, საზღვარგარეთ უფრო მეტი ფასიანი ქაღალდების შეძენის მიზნით, რაც საყურადღებოა ქვეყნის ცენტრალური ბანკისთვის. ქვეყნის საპენსიო აქტივების ცვლილების დინამიკა წარმოდგენილია ქვემოთ მოცემულ გრაფიკზე.

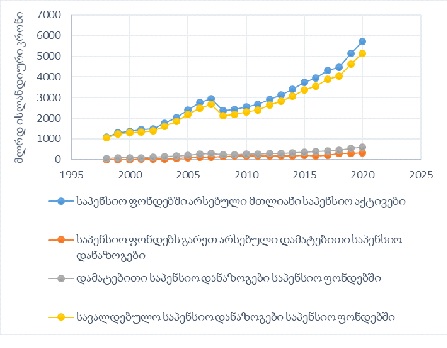

გრაფიკი 1. ისლანდიის მთლიანი საპენსიო აქტივები 1998–2020 წლებში (მლრდ ისლანდიური კრონი)

წყარო: გრაფიკი შედგენილია ავტორის მიერ ისლანდიის ცენტრალური ბანკისა და სტატისტიკის ეროვნული ინსტიტუტის მონაცემებზე დაყრდნობით ისლანდიის ცენტრალური ბანკის მონაცემებით, ქვეყნის საპენსიო ფონდებში არსებული მთლიანი საპენსიო აქტივები 1998-2020 წლებში თანდათან იზრდებოდა და 2020 წელს 5 723 მლრდ ისლანდიური კრონი, ხოლო საპენსიო ფონდებს გარეთ არსებულმა დამატებითმა საპენსიო დანაზოგებმა 314 მლრდ კრონი შეადგინა. სავალდებულო საპენსიო დანაზოგების ოდენობა 1998 წლის შემდგომ თითქმის 5-ჯერ გაიზარდა და 2020 წელს 5 129 მლრდ ისლანდიური კრონი შეადგინა. ამავე პერიოდში საპენსიო ფონდებში დამატებითი საპენსიო დანაზოგების სიდიდე 13-ჯერ გაიზარდა და 595 მლრდ კრონს გაუტოლდა. მოსალოდნელია აქტივების შემდგომი ზრდა, რაც საინვესტიციო სტრატეგიისა და შეზღუდვების გადახედვის აუცილებლობას გამოიწვევს. საპენსიო ფონდების აქტივების მოცულობა ისლანდიის მთლიან შიდა პროდუქტთან მიმართებაში წარმოდგენილია მე-2 გრაფიკზე.

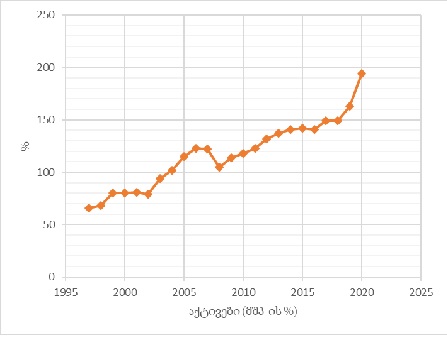

გრაფიკი 2. ისლანდიის საპენსიო ფონდების აქტივები (მშპ-ის %)

წყარო: გრაფიკი შედგენილია ავტორის მიერ ისლანდიის ცენტრალური ბანკისა და სტატისტიკის ეროვნული ინსტიტუტის მონაცემებზე დაყრდნობითგრაფიკზე წარმოდგენილი მონაცემები ადასტურებს ისლანდიის საპენსიო ფონდების აქტივების ზრდის ტენდენციას მშპ-თან მიმართებაში. 1997 წელს ეს მაჩვენებელი 66%-ს შეადგენდა, შემდგომ წლებში განუხრელად იზრდებოდა (შემცირება მხოლოდ 2008 წლის ფინანსური კრიზისის დროს დაფიქსირდა), ხოლო 2020 წლის ბოლოს 194% გახდა.

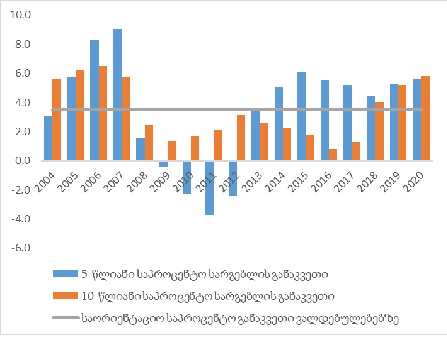

საინტერესოა ისლანდიაში საპენსიო ფონდების აქტივებზე დარიცხული საპროცენტო განაკვეთების სიდიდისა და მისი ცვლილების დინამიკაზე დაკვირვება (იხ. გრაფიკი 3).

გრაფიკი 3. ისლანდიის საპენსიო ფონდების საპროცენტო სარგებელი 2004-2020 წლებში

წყარო: გრაფიკი შედგენილია ავტორის მიერ ისლანდიის ცენტრალური ბანკის მონაცემებზე დაყრდნობით ზემოთ მოცემულ გრაფიკზე წარმოდგენილია ისლანდიის საპენსიო ფონდების საპროცენტო სარგებლის ცვლილების დინამიკა 2004-2020 წლებში. როგორც გრაფიკიდან ჩანს, საორიენტაციო საპროცენტო განაკვეთი ვალდებულებებზე 3.5%-ს შეადგენს. ამასთან, 5-წლიან ფასიან ქაღალდებზე საპროცენტო განაკვეთები მერყეობდა 9%-მდე, ხოლო 10-წლიან ფასიან ქაღალდებზე - 6.5%-მდე. როგორც წესი, გრძელვადიანი ფასიანი ქაღალდები მეტი რისკიანობით ხასიათდება, ვინაიდან საპროცენტო განაკვეთების ცვალებადობა იწვევს ფასების მკვეთრ ცვლილებას. თუმცა ისლანდიის შემთხვევაში განხილულ პერიოდში 5-წლიანი ფასიანი ქაღალდების საპროცენტო განაკვეთები მეტი ცვალებადობით გამოირჩეოდა.

რეიტინგში მეორე ადგილზე მყოფი ნიდერლანდების საპენსიო სისტემა მოიცავს: განაწილებით პრინციპზე დამყარებულ სახელმწიფო პენსიას, პროფესიულ საპენსიო უზრუნველყოფასა და ნებაყოფლობით კერძო საპენსიო სქემებს. სახელმწიფო პენსია დაფუძნებულია სოლიდარობის პრინციპზე, შენატანები შეადგენს ხელფასის 18%-ს, პენსიის ოდენობა კი დამოკიდებულია სამუშაო სტაჟზე. პროფესიული საპენსიო უზრუნველყოფა მოიცავს ნებაყოფლობით პროფესიულ საპენსიო სქემებს, რომლებშიც გაერთიანებულია დასაქმებულთა უმრავლესობა. მათი ფინანსური უზრუნველყოფა ხდება დამსაქმებელსა და დასაქმებულს შორის გაფორმებული ხელშეკრულების შესაბამისად, ხოლო პენსიის ოდენობა გაიანგარიშება მუშაობის პერიოდში არებული საშუალო ხელფასის მიხედვით. კერძო ნებაყოფლობით დაგროვებით საპენსიო სქემებში ძირითადად თვითდასაქმებულები არიან გაწევრიანებულები, რადგან მათ არა აქვთ პროფესიულ საპენსიო სქემებში მონაწილეობის უფლება.

მსოფლიოში ერთ-ერთი საუკეთესო საპენსიო სისტემა აქვს დანიასაც. იგი მრავალი წყაროდან პენსიის მიღების საშუალებას იძლევა და მოიცავს: კანონით დადგენილ პენსიებს, შრომის ბაზრის პენსიებსა და ინდივიდუალურ პენსიებს. სახელმწიფო პენსია არის რეგულარული შემოსავალი, რომელსაც დანიის მთავრობა უხდის საპენსიო ასაკს მიღწეულ ადამიანებს. შრომის ბაზრის პენსიები გაიცემა დასაქმებულთა შრომითი ხელშეკრულების შესაბამისად. ინდივიდუალურ საპენსიო სქემებს კი დამოუკიდებლად ქმნიან დასაქმებულები საპენსიო კომპანიის ან ბანკის მეშვეობით.

დანიის საპენსიო სისტემის მნიშვნელოვანი მახასიათებელია საპენსიო ასაკის განაზღვრის წესი. ქვეყანაში სხვადასხვა პერიოდში დაბადებული ადამიანების საპენსიო ასაკი განსხვავებულია. მაგალითად 1953 წელს ან უფრო ადრე დაბადებულთა საპენსიო ასაკი 65 წელს შეადგენს, მოგვიანებით დაბადებული მოქალაქეებისთვის კი საპენსიო ასაკი იზრდება. დანიაში სახელმწიფო პენსია დამოკიდებულია პენსიონერის ეკონომიკურ მდგომარეობაზე. სახელმწიფო პენსიის საბაზისო ოდენობა ერთნაირია ყველა მოქალაქისთვის, ხოლო საპენსიო დანამატის ზომა დამოკიდებულია პირის ოჯახურ მდგომარეობაზე. სახელმწიფო პენსია ფინანსდება გადასახადებით.

სავალდებულო პროფესიული პენსია გაიცემა საჯარო საპენსიო ფონდში განხორციელებული შენატანების საფუძველზე. ნახევრადსავალდებულო პროფესიული სქემები ხორციელდება მრავალდამსაქმებლიანი საპენსიო ფონდების, სიცოცხლის დაზღვევის კომპანიებისა და ერთი დამსაქმებლის საპენსიო ფონდების მეშვეობით.

კერძო ნებაყოფლობითი საპენსიო სქემა დასაქმებულებსა და თვითდასაქმებულებს სთავაზობს საპენსიო დანაზოგების დაგროვებას მრავალდამსაქმებლიანი საპენსიო ფონდების, სიცოცხლის დაზღვევის კომპანიების, ბანკებისა და საჯარო საპენსიო ფონდების (თვითდასაქმებულთათვის) მეშვეობით.

შრომის ბაზრის პენსიის მიღების უფლებისათვის, შრომითი ხელშეკრულების თანახმად, დამსაქმებელი აკეთებს ფიქსირებულ შენატანს საპენსიო ფონდში.

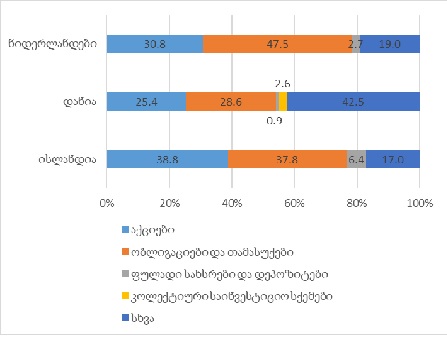

საინტერესოა ზემოთ განხილულ საპენსიო სისტემებში საპენსიო ფონდების მიერ საინვესტიციო პორტფელების მართვის პრაქტიკის გაცნობა. აღნიშნულ ქვეყნებში 2020 წლის ბოლოსთვის საპენსიო ფონდების ფინანსური რესურსები ძირითადად აქციებსა და ობლიგაციებშია განთავსებული. საინვესტიციო პორტფელში ფულადი სახსრებისა და დეპოზიტების წილი კი 1%-დან 6%-მდე მერყეობს (იხ. გრაფიკი 4).

გრაფიკი 4. დაგროვებითი საპენსიო სქემების აქტივების კლასები ისლანდიაში, დანიასა და ნიდერლანდებში (მთლიანი აქტივების %) 2020 წელს

წყარო: გრაფიკი შედგენილია ავტორის მიერ OECD-ის მონაცემებზე დაყრდნობით აღნიშნული ქვეყნების საპენსიო სისტემები ხასიათდება მაღალი ჩანაცვლების კოეფიციენტით, რომელიც გვიჩვენებს სავალდებულო და კერძო დაგროვებითი საპენსიო სქემებიდან მიღებული პენსიის ოდენობის შეფარდებას პირის პენსიაზე გასვლამდე არსებულ ხელფასთან. ჩანაცვლების კოეფიციენტი საპენსიო სისტემის მნიშვნელოვანი ინდიკატორია, ვინაიდან განსაზღვრავს, უზრუნველყოფს თუ არა საპენსიო სისტემა პენსიონერებისთვის ცხოვრების იმ დონის შენარჩუნებას, რაც მას მუშაობის პერიოდში ჰქონდა. ისლანდიაში პენსიის ჩანაცვლების კოეფიციენტი შეადგენს 60%-ს, დანიაში - 84%-ს, ხოლო ნიდერლანდებში - 89%-ს [OECD, 2021]. აღნიშნული მაჩვენებელი OECD-ის ქვეყნებში საშუალო შემოსავლის მქონე პირთათვის, რომლებიც 22 წლიდან სტაბილურად არიან დასაქმებულნი, შეადგენს მამაკაცებისთვის 51.8%-ს, ხოლო ქალებისთვის - 50.9%-ს. განვითარებული ქვეყნების პრაქტიკის გათვალისწინებით, საქართველოში პენსიის ოპტიმალური მოცულობის მისაღწევად ჩანაცვლების კოეფიციენტი მინიმუმ 50%-ს უნდა შეადგენდეს.

ზემოაღნიშნული ქვეყნების საპენსიო სისტემების მახასიათებლების კვლევა განსაკუთრებით მნიშვნელოვანია საქართველოში საპენსიო რეფორმის მიმდინარეობის პირველ ეტაპზე, საპენსიო სისტემაში დაგროვებითი სქემის ინტეგრირების პროცესის ხელშეწყობის მიზნით.

საპენსიო რეფორმა საქართველოში

დამოუკიდებლობის მოპოვების შემდეგ საქართველოს საპენსიო სისტემამ რამდენიმე ეტაპი გაიარა. 1995 წელს ამოქმედდა სოციალური საპენსიო სისტემა, რომლის დროსაც სახელმწიფო პენსია გაიცემოდა სოციალური უზრუნველყოფის ერთიანი სახელმწიფო ფონდიდან, დამქირავებლებისა და დაქირავებულების მიერ განხორციელებული საგადასახადო შენატანების საფუძველზე, ხოლო პენსიის ოდენობა განისაზღვრებოდა საპენსიო ფონდის მიმდინარე წლის შემოსავლების შეფარდებით პენსიონერთა რაოდენობასთან, რაც საპენსიო სისტემის არამდგრადობაზე მიუთითებდა.

2004 წელს პენსიების გაცემა დაიწყო სახელმწიფო ბიუჯეტიდან. 2007 წლიდან სახელმწიფო პენსიას დაემატა სამუშაო სტაჟის მიხედვით დანამატი, თუმცა დანამატის სიმცირე ვერ უზრუნველყოფდა პენსიონერთა ცხოვრების პირობების არსებითად გაუმჯობესებას. 2008 წელს სოციალური გადასახადი გაერთიანდა საშემოსავლო გადასახადის სტრუქტურაში. 2012 წლიდან შეწყდა პენსიონერებზე სამუშაო სტაჟის მიხედვით დანამატის მიღება და დაიწყო უნივერსალური, ფიქსირებული პენსიის გაცემა. შემდგომ წლებში საქართველოში ეკონომიკის განვითარებისა და დემოგრაფიული მდგომარეობის გაუარესების შედეგად, ბიუჯეტიდან საპენსიო გადასახდელების ოდენობის ზრდამ საფრთხე შეუქმნა საპენსიო სისტემის მდგრადობას და დღის წესრიგში დადგა საპენსიო სისტემის რეფორმირების აუცილებლობა. რეფორმის მთავარი მიზანი იყო საპენსიო სისტემაში დაგროვებითი სქემის დამატება და ამ გზით საჯარო ფინანსებზე არსებული წნეხის შემცირება.

რეფორმამდე არსებული საპენსიო სისტემა ემყარებოდა სოლიდარობის პრინციპს, არ ითვალისწინებდა სამუშაო სტაჟსა და შრომით ურთიერთობაში ყოფნისას მიღებულ შემოსავლებს. ასაკობრივი პენსია ყველა მოქალაქეზე თანაბარი ოდენობით გაიცემოდა. შესაბამისად, სისტემა არ იყო სამართლიანი და მდგრადი, ხასიათდებოდა არაეფექტიანობით.

2018 წელს პარლამენტმა მიიღო საქართველოს კანონი „დაგროვებითი პენსიის შესახებ“, რომლის საფუძველზე შეიქმნა დაგროვებითი საპენსიო სქემის მართვაზე პასუხისმგებელი დამოუკიდებელი სსიპ საპენსიო სააგენტო. რეფორმის ამოცანები იყო: სოციალური პენსიის ზრდის ხელშემწყობი მექანიზმის შემუშავება და საპენსიო სისტემაში კერძო დაგროვებითი საპენსიო მოდელის ინტეგრირება. შედეგად 2019 წელს დამკვიდრდა თვისებრივად ახალი საპენსიო სისტემა, რომელიც უზრუნველყოფს პენსიის მსყიდველობითი უნარის შენარჩუნებასა და ზრდას. დაგროვებითი საპენსიო სქემის დანერგვის შედეგად, დღეისათვის საქართველოში არსებობს შერეული საპენსიო სისტემა, რომელიც სოლიდარულ პრინციპზე დამყარებულ უნივერსალურ პენსიასთან ერთად, ითვალისწინებს ინდივიდუალურ საპენსიო შენატანებზე დაფუძნებულ სქემას. პენსიის გაცემა ხდება ორი სხვადასხვა წყაროდან: სახელმწიფო ბიუჯეტიდან და პენსიონერთა ინდივიდუალური ანგარიშებიდან.

დაგროვებითი საპენსიო სქემის მონაწილეთა პენსიის ოდენობა დამოკიდებულია ინდივიდუალურ საპენსიო შენატანებზე, სამუშაო სტაჟსა და საინვესტიციო მოგებაზე. სახელმწიფო, დამსაქმებლები და დასაქმებულები ფონდში ხელფასის 2%-ის ოდენობით შენატანებს ახორციელებენ. იმ შემთხვევაში, თუ ხელფასის ჯამური ოდენობა აჭარბებს 60 ათას ლარს, სახელმწიფო შენატანებს არ ახორციელებს.

2020 წელს ახალ საპენსიო სქემაში საქართველოს სახელმწიფო სუბსიდიის ოდენობამ 166 მლნ ლარი შეადგინა. ამასთან, საჯარო სექტორიდან დამქირავებლებისა და დაქირავებულების ჯამური შენატანები საპენსიო ფონდში 85 მლნ ლარს, ხოლო კერძო სექტორის იგივე მაჩვენებელი 320 მლნ ლარს გაუტოლდა. ამავე პერიოდში სახელმწიფოს შენატანების ოდენობა საპენსიო ფონდში სახელმწიფო ბიუჯეტის გადასახდელების მხოლოდ 1%-ს შეადგენდა. ეკონომიკური ზრდის ფონზე, შესაძლებელია მოხდეს დამატებითი ფულადი რესურსების გამოყოფა სახელმწიფოს შენატანების წილის ზრდის მიზნით, დაბალშემოსავლიანი დასაქმებულების სუბსიდირებისათვის. აღნიშნული საკითხი განსაკუთრებით აქტუალურია ეკონომიკური კრიზისის დროს.

„დაგროვებითი პენსიის შესახებ“ საქართველოს კანონის თანახმად, დაგროვებითი საპენსიო სქემის განხორციელებაზე, მართვასა და ადმინისტრირებაზე პასუხისმგებელია საპენსიო სააგენტო, რომელიც, საინვესტიციო პოლიტიკის დოკუმენტის შესაბამისად, განსაზღვრავს საპენსიო ფონდში შემოსული ფულადი სახსრების გრძელვადიანი ინვესტირების სტრატეგიას. ამავე კანონის თანახმად, მისი ამოქმედებიდან პირველი 5 წლის განმავლობაში, საპენსიო ფონდში აკუმულირებული აქტივების ინვესტირება ხდება ნაკლებად რისკიან საინვესტიციო პორტფელში. ნაკლებად რისკიანი საინვესტიციო პორტფელისთვის დასაშვები საინვესტიციო ლიმიტები აქტივების ფართო კლასების ჭრილში განისაზღვრება შემდეგნაირად: ფულადი სახსრები და დეპოზიტები − 75 %-მდე, სასესხო ფასიანი ქაღალდები − 100 %-მდე, ხოლო წილობრივი ფასიანი ქაღალდები − 20 %-მდე.

2019 წელს საპენსიო სააგენტოს მიერ განხორციელებული საინვესტიციო პოლიტიკის შედეგად, საპენსიო ფონდის ღირებულებამ 508 მლნ ლარი (მათ შორის 17 მლნ ლარი დარიცხული სარგებელი), ხოლო 2020 წლის ბოლოს 1 165 მლნ ლარი (მათ შორის 104 მლნ ლარი დარიცხული სარგებელი) შეადგინა. 2020 წელს საპენსიო ფონდის ფულადი აქტივები ქვეყნის მშპ-ის 2%-ს გაუტოლდა. ფულადი აქტივები განთავსებული იყო საქართველოს ეროვნულ ბანკსა და კომერციულ ბანკებში და ერიცხებოდა ეროვნული ბანკის მიერ განსაზღვრული რეფინანსირების განაკვეთის ტოლი წლიური სარგებელი.

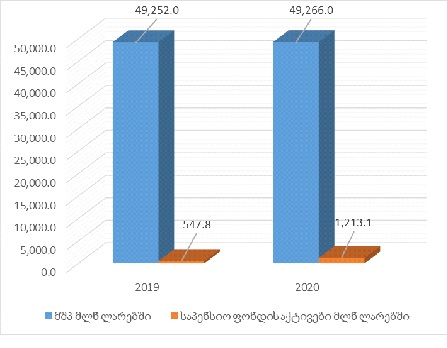

გრაფიკი 5. საქართველოს საპენსიო ფონდის აქტივები და მშპ 2019-2020 წლებში

წყარო: სსიპ საპენსიო სააგენტო გრაფიკზე წარმოდგენილი მონაცემების მიხედვით, საპენსიო სარგებლისთვის განკუთვნილი წმინდა საპენსიო აქტივები 2020 წელს წინა წელთან შედარებით გაორმაგდა და 1 213.1 მლნ ლარი შეადგინა. ზრდის მაღალი ტემპის მიუხედავად, ფონდის აქტივების მოცულობა ნომინალური მშპ-ის 2%-ის დონეზეა. ამასთან, ამ ოდენობით თავისუფალი ფულადი რესურსების არსებობა ქმნის გრძელვადიანი საპენსიო დანაზოგების გამოყენების შესაძლებლობას კაპიტალის ბაზრის განსავითარებლად. თავის მხრივ, ადგილობრივი კაპიტალის ბაზრის განვითარება ამარტივებს საპენსიო დანაზოგების ადგილობრივ ეკონომიკაში ინვესტირების პროცესს.

საპენსიო სქემის მონაწილეთა ინტერესების შესაბამისად, საინვესტიციო საბჭოს გადაწყვეტილებით, საპენსიო აქტივები განთავსებული იყო ვადიან დეპოზიტებსა და სადეპოზიტო სერთიფიკატებში.

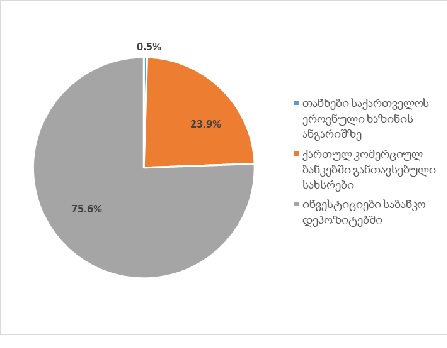

დიაგრამა 1. საპენსიო ფონდის აქტივების კლასები საქართველოში (მთლიანი აქტივების %), 2020 წელი

წყარო: სსიპ საპენსიო სააგენტო 2019 წელს საპენსიო სარგებლისთვის განკუთვნილი წმინდა საპენსიო აქტივები შეადგენდა 547.8 მლნ ლარს, მათ შორის ეროვნული ხაზინის ანგარიშზე განთავსებული იყო 3.3 მლნ ლარი, ეროვნული ბანკის ანგარიშზე - 266.6 მლნ ლარი, ქართულ კომერციულ ბანკებში კი - 277.9 მლნ ლარი. 2020 წელს წმინდა საპენსიო აქტივები 665.3 მლნ ლარით გაიზარდა და 1 213.1 მლნ ლარს გაუტოლდა. სააგენტომ 2020 წლის დასაწყისში განახორციელა 575 მლნ ლარის ოდენობის ინვესტიცია ადგილობრივი ლიცენზირებული კომერციული ბანკების მიერ გამოშვებულ სადეპოზიტო სერტიფიკატებში. შედეგად, საპენსიო ფონდის მიერ კომერციული ბანკის საბანკო დეპოზიტებში ინვესტიციების ოდენობა 916.9 მლნ ლარი გახდა და საინვესტიციო პორტფელის 75.6% შეადგინა. ამრიგად, დაგროვებითი საპენსიო აქტივების უმეტესობა ლიკვიდური და დაბალრისკიანი აქტივების კლასს მიეკუთვნება.

საპენსიო ანაზღაურება დამოკიდებულია საპენსიო სააგენტოს მიერ სახსრების მომგებიან განთავსებაზე, რაზეც საბაზრო საპროცენტო განაკვეთების ცვლილება ახდენს გავლენას. მსოფლიოში საპენსიო ფონდების მიერ დარიცხული საპროცენტო სარგებელი 4%-მდე მერყეობს. საქართველოს საპენსიო სააგენტოს 2020 წლის ანგარიშის მიხედვით, ნომინალური საპროცენტო განაკვეთი 8-10%-ს, ხოლო დარიცხული საპროცენტო სარგებლის ჯამური ოდენობა დაახლოებით 87 მლნ ლარს შეადგენდა. ფულადი სახსრებისა და მათი ეკვივალენტებისთვის ეფექტური საპროცენტო განაკვეთი 8%-დან 9.5%-მდე, სადეპოზიტო სერთიფიკატებისათვის - 8.9%-დან-12.5%-მდე, ხოლო ვადიანი ანაბრებისთვის, შესაბამისად - 9.8%-მდე მერყეობდა.

საქართველოში, როგორც განვითარებადი ეკონომიკის მქონე ქვეყანაში, საპროცენტო სარგებელი შედარებით მაღალია, რისი მიზეზიც, პირველ რიგში, ფინანსურ ბაზარზე არსებული შეზღუდული ფულადი რესურსებია. დაგროვებითი საპენსიო სქემის დანერგვის კვალდაკვალ ყოველწლიურად იზრდება საპენსიო დანაზოგი (შესაბამისად იზრდება ეროვნული დანაზოგიც), რაც გაზრდის ინვესტირებისთვის ხელმისაწვდომ რესურსს და მსესხებლებისთვის კრედიტებს გააიაფებს. საპენსიო აქტივები საშუალოვადიან პერიოდში ქვეყანაში შექმნის მნიშვნელოვან საინვესტიციო კაპიტალის ბაზას, რომელსაც შეუძლია ქვეყანაში კაპიტალის ბაზრის განვითარებისა და ეკონომიკის ზრდის ხელშეწყობა.

ბოლო წლების განმავლობაში, საბაზისო პენსიის ოდენობის ზრდის პარალელურად, იზრდებოდა ჩანაცვლების კოეფიციენტიც. საპენსიო რეფორმამდე საქართველოში საპენსიო ასაკს მიღწეულ მოქალაქეს, შრომისუნარიანობის შემცირების კომპენსირების მიზნით, ენიშნებოდა ასაკობრივი პენსია საშუალო ხელფასის 19%-ის ოდენობით. საერთაშორისო პრაქტიკაში მაღალი ჩანაცვლების კოეფიციენტის მიღწევა შესაძლებელია დაგროვებითი საპენსიო სქემის მოქმედების პირობებში.

მომავალში დაგროვებით საპენსიო სქემაში მონაწილეთა პენსიის მატება, შესაძლებელია დასაქმებულთა სავალდებულო შენატანების დონის ზრდით, რისი განხორციელებაც შეიძლება ქვეყნის საგადასახადო კანონმდებლობაში ცვლილებების შეტანის, კერძოდ კი, საშემოსავლო გადასახადის შემცირების გზით, დასაქმებულთა განკარგვადი შემოსავლების დონის შენარჩუნების პირობებში.

დასკვნა

სხვადასხვა ქვეყნის საპენსიო სისტემების შესწავლის შედეგები ცხადჰყოფს მის მნიშვნელობას ქვეყნის ეკონომიკური მდგომარეობის შეფასების საქმეში. გამართული საპენსიო სისტემა სათანადოდ უზრუნველყოფს საპენსიო ასაკის მქონე მოსახლეობის სოციალურად დაცვას. ამასთან, საპენსიო რეფორმის წარმატება დამოკიდებულია არა მხოლოდ ოპტიმალური საპენსიო სქემების დანერგვაზე, არამედ რისკებისაგან დაზღვევის სისტემის შექმნაზე.

ახალი საპენსიო სისტემის პირობებში, ჩნდება ფონდში დაგროვებული ფულადი რესურსების მომგებიანი ინვესტირების შესაძლებლობა. მეორე მხრივ, დაგროვებითი საპენსიო რეფორმის განხორციელებას მნიშვნელოვანი საინვესტიციო რისკები ახლავს თან. უცხო ქვეყნების გამოცდილების შესწავლის შედეგად, გრძელვადიან პერიოდში შესაძლოა საჭირო გახდეს საპენსიო ფონდების საინვესტიციო სტრატეგიების გადახედვა, თუმცა მიმდინარე პერიოდში საინვესტიციო პოლიტიკა ოპტიმალურია, ვინაიდან საპენსიო ფონდების მიერ ფულადი სახსრებისა და დეპოზიტების სახით აქტივების ფლობა კრიზისის დროს ანგარიშებიდან ფინანსების პოტენციური გადინების შედეგების შერბილებას უწყობს ხელს.

საპენსიო ფონდის საინვესტიციო პოლიტიკა საქართველოში საპენსიო სისტემის რეფორმის საწყის ეტაზე განსაკუთრებით საყურადღებოა, ვინაიდან კვლევები ადასტურებს სწორად შერჩეული საინვესტიციო ინსტრუმენტების მნიშვნელობას. ინვესტიციები ძირითადად ხორციელდება დეპოზიტებზე ფინანსური სახსრების განთავსების გზით. ამ შემთხვევაში მნიშვნელოვანია რეიტინგული და ნაკლებრისკიანი კომერციული ბანკების შერჩევა.

ქვეყანაში კაპიტალის ბაზრების განვითარების მიზნით შემოღებული ადგილობრივ გარემოზე მორგებული ოპტიმალური მარეგულირებელი ნორმები ხელს შეუწყობს საპენსიო ფონდების საინვესტიციო აქტივობას და საინვესტიციო პორტფელის შემდგომ დივერსიფიკაციას.

ჩანაცვლების კოეფიციენტისა და შესაბამისად, ადამიანის ცხოვრების დონის შენარჩუნების მიზნით, საჭიროა კერძო საპენსიო დანაზოგების განხორციელების წახალისება. ეკონომიკურ ზრდასთან ერთად უნდა მოხდეს ფონდში შენატანების მოცულობის ზრდა. პენსიის მოცულობა შეიძლება ჩავთვალოთ ოპტიმალურად მაშინ, როცა ჩანაცვლების კოეფიციენტი მიაღწევს მინიმუმ 50%-ს. კვლევის შედეგების გათვალისწინებით, აღნიშნულის განხორციელება შეუძლებელია ორ სვეტიანი სისტემის არსებობის პირობებში. აქედან გამომდინარე, მომავალში მიზანშეწონილია ნებაყოფლობით დაგროვებით საპენსიო სქემებში მოქალაქეთა ჩართვის წახალისება.

ლიტერატურა:

1. პენსიების ინდექსირება, 2021. ფინანსთა სამინისტრო

https://www.mof.ge/images/File/economical-analysis/indexation-2020.pdf

2. საინვესტიციო პოლიტიკის დოკუმენტი, 2020. საპენსიო სააგენტო

https://www.pensions.ge/investment-activity/investment-policy-document

3. საქართველოს კანონი „დაგროვებითი პენსიის შესახებ“, 2018

https://matsne.gov.ge/ka/document/view/4280127?publication=3

4. საქართველოს საპენსიო რეფორმა, 2016. საქართველოს ეკონომიკისა და მდგრადი განვითარების სამინისტრო

http://www.economy.ge/uploads/ecopolitic/sapensio/Goverment_Report_on_pensions_Final_GEO.pdf

5. სსიპ საპენსიო სააგენტოს 2020 წლის ანგარიში

https://www.pensions.ge/public-information/agency-activity-reports/2020-annual-report

6. უტიაშვილი დ., 2015. სავალდებულო დაგროვებითი საპენსიო სისტემა: გამოწვევები და საერთაშორისო პრაქტიკა; პოლიტიკის კვლევა, კვლევითი ცენტრი „პიემსი“

https://www.pmcresearch.org/policypapers_file/f2c15c8fbd2f45878.pdf

7. Burgess M., 2021. These Are the World’s Best (And Worst) Pension Systems in 2021

https://www.bloomberg.com/news/articles/2021-10-19/these-are-the-world-s-best-and-worst-pension-systems-in-2021

8. Huitfeldt H., 2020. Towards Better Adequacy & Sustainability: A Review of Pension Systems & Pension Reforms in Eastern Partnership Countries, European Economy Discussion Paper №131.

https://ec.europa.eu/info/sites/default/files/economy-finance/dp131_en.pdf

9. Icelandic Pension Funds Association

https://www.lifeyrismal.is/en/icelandic-pension-funds-association/facts-and-figures/assets

10. Iceland - Employment, Social Affairs & Inclusion. European Commission

https://ec.europa.eu/social/main.jsp?catId=1114&langId=en&intPageId=4595

11. Net pension replacement rates, 2021. OECD

https://data.oecd.org/pension/net-pension-replacement-rates.htm

12. Pension funds in figures, 2021. OECD

https://www.oecd.org/daf/fin/private-pensions/Pension-Funds-in-Figures-2021.pdf

13. Pension System In Iceland

https://www.pensionfundsonline.co.uk/content/country-profiles/iceland

14. Pensions at a Glance 2021. OECD

https://www.oecd-ilibrary.org/docserver/ca401ebd-en.pdf?expires=1644139778&id=id&accname=guest&checksum=81B85AC87084D455D40E86AB5DEFDBF9

15. Public Pension Funds. The World Bank

https://treasury.worldbank.org/en/about/unit/treasury/reserve-advisory-management-partnership/public-pension-funds

16. Sigurdardottir R., 2021. Iceland’s Gigantic Pension Fund Is Creating a Headache at Home

https://www.bloomberg.com/news/articles/2021-12-06/iceland-s-gigantic-pension-fund-is-creating-a-headache-at-home

17. www.mof.ge

18. www.nbg.gov.ge

19. www.geostat.ge

20. www.pensions.ge